Global Fashion Group AG - Thread!

Seite 49 von 265 Neuester Beitrag: 16.07.25 12:13 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.607 |

| Neuester Beitrag: | 16.07.25 12:13 | von: martin30sm | Leser gesamt: | 2.852.319 |

| Forum: | Börse | Leser heute: | 365 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 46 | 47 | 48 | | 50 | 51 | 52 | ... 265 > | ||||

GFG kommt im Dauerlauf. :)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Bin gespannt, welche Aktie zuerst die 19,00 erreicht. Cegedim oder Gfg....

Optionen

| Boardmail an "Cosha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Da fällt einem mal wieder auf, wie entscheidend die Kapitalmarkkommunikation sein kann.

Kann mir kaum vorstellen, dass Olli überhaupt irgendetwas machen könnte, um den Kurs noch niedriger zu halten. Er tut quasi aktuell schon das am wenigsten vorteilhafte für die Aktionäre - lustlose Auftritte und minimale Informationsbereitstellung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Während Westwing und Co schon etwa die Marge in Q2 bei den vorläufigen Zahlen nannten, hat GFG bisher nur gesagt, dass man besser als die Analystenerwartungen liegt, also besser als -2,0 bis +0,7% Marge. Da bleibt also noch gutes Überraschungspotenzial.

Deshalb dürfte es trotz des gestiegenen Kurses kaum zu Kursverlusten kommen.

EV/Umsatz aktuell 0,55 immernoch günstig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

die ersten Tage kurz vor dem IPO handelte die Aktie da bei 7-8 Euro,

das war die eigentlich erwartete Spanne beim Börsegang,

nun gut ein sehr erfolgreiches Jahr später für die GFG steht die Aktie bei 5,70

so gesehen kauft man die Aktie auch heute noch immer mit einem deutlichen Abschlag zum damals eigentlich geplanten IPO Preis,

wäre nicht überrascht wenn wir nun die kommenden Tage und Wochen direkt in diesen Bereich 7-8 Euro hinein laufen,

spätestens mit den Zahlen und Ausblick am 20. August sollte das dann auch fundamental untermauert werden,

dass die Aktie viel eher 10 als 5 Euro Wert ist,

Angehängte Grafik:

bild33.png (verkleinert auf 82%)

bild33.png (verkleinert auf 82%)

Mal sehen.

MMn ist der Anstieg so steil, dass in nächster Zeit viele Gewinnmitnahmen stattfinden werden. Also kann ich mir kaum ein langsames Abflachen des Charts vorstellen. Ich bin mittlerweile 320 % vorn, werde aber nicht verkaufen, bevor scansoft zufrieden ist. Das kann man aber nicht von jedem erwarten ....

Optionen

| Boardmail an "aramed" |

Wertpapier: Global Fashion Group SA |

oftmals gibt es stark wachsende Unternehmen auch mit KUV 10-20...............

KUV von zumindest 1 für die GFG ist wohl nur noch eine Frage der Zeit,

aber auch dafür müsste sich der Aktienkurs nochmals fast verdoppeln ;-)

https://www.onvista.de/news/...en-sind-jetzt-echt-guenstig!-377249163

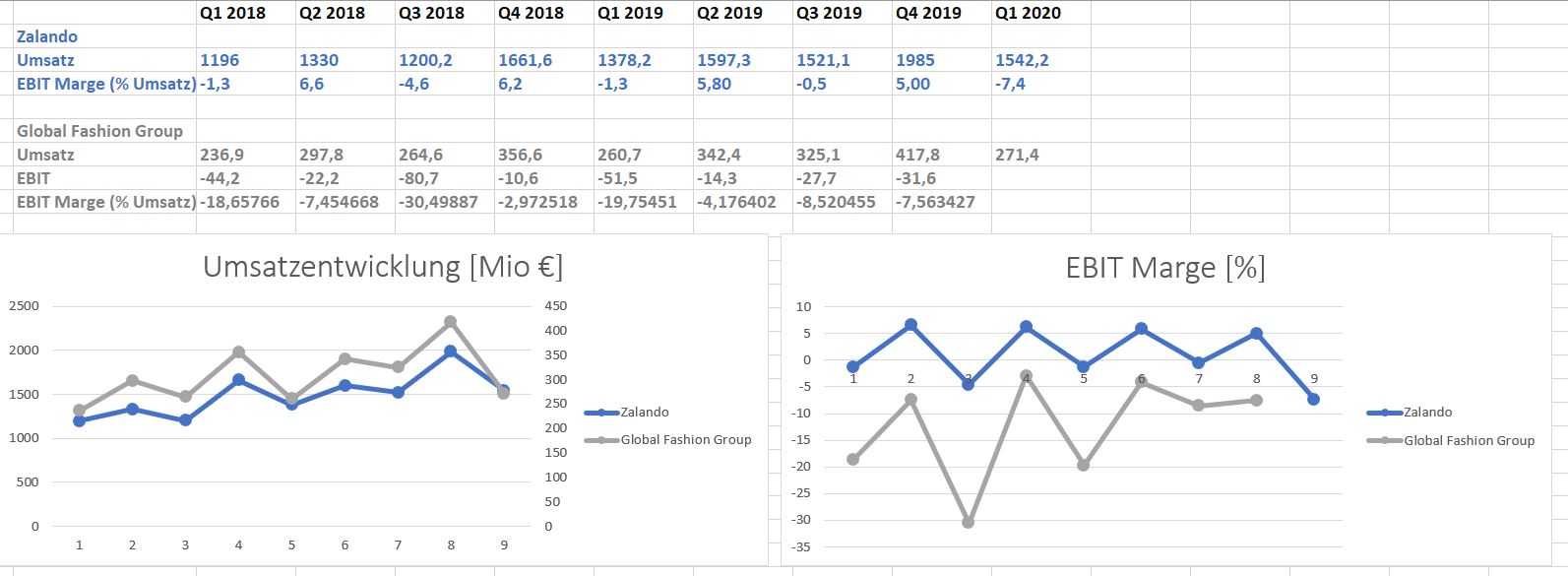

ich habe mal für die letzten Quartale die Umsatzentwicklung und Margenentwicklung in Excel etwas zusammengestellt. Ausgehend davon würde ich gerne eine Diskussion darüber starten, welche Erwartungen an die Q2 Zahlen bestehen (Zalando) und welche Auswirkungen das für GFG hat. Für Q1 hab ich ehrlich gesagt keine Infos über das EBIT gefunden von GFG, kann mir das jemand mitteilen?

Insgesamt finde ich es etwas zu hochgegriffen GFG über kurz oder lang mit einem KUV von 3 zu bewerten (siehe letzter Post von trustone), da die Margen einfach noch nicht da sind wo eine Zalando derzeit steht (siehe Grafik).

Für Q2 Zalando bin ich einfach mal so kühn und erwarte einen Umsatz im Bereich 2,2 bis 2,4 Mrd € und deutlich positives EBIT. Was denkt ihr dazu?

(PS: hab das Excel recht schnell erstellt, keine Gewähr für die Richtigkeit der Infos)

Angehängte Grafik:

gfg_vs.jpeg (verkleinert auf 32%)

gfg_vs.jpeg (verkleinert auf 32%)

aber auch dafür müsste sich der Aktienkurs nochmals fast verdoppeln" muss ich jetzt richtigstellen, weil das nicht mehr der Fall ist. GFG hat inzwischen eine Market Cap von 1,1 Mrd. GFG wird aber sicher nicht 2,2 Mrd Umsatz machen (und auch nicht 1,95 Mrd, wenn man das Net Cash abzieht)

Bei Zalando schätze ich ca 2 Mrd Umsatz und 130-150 Ebit.

Nimmt man also einen Umsatz von ~2,3 Mrd Euro an bei einer aktuellen Marktkakp. von 1,1 Mrd. Euro hätte der GFG-Kurse bis zu einem KUV von 1 noch mehr als 50% Luft nach oben. DAS war Trustones Aussage und sie stimmt insoweit.

Ob sich der Umsatz so entwickelt und der Aktienkurs bestimmte Multiplen "einspielt", wird die Zukunft zeigen. Aber überbewertet ist die GFG auch nach dem Kursanstieg nicht; wo der Kurs früher mal stand, spielt jedenfalls keine Rolle bei der Frage der Bewertung und der Einschätzung der Chancen (und Risiken). Sonst müsste ja jeder Deutsche Telekom kaufen, denn die könnten sich noch verfünffachen, bevor sie ihren Höchstkurs von 100 Euro aus 2000 wieder erreichen. Und das, wo sie heute viel mehr Umsatz und vor allem Gewinne machen...

Optionen

| Boardmail an "sirmike" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "sirmike" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Die Stimmung in dem Thread ist in letzter Zeit schon etwas euphorisch und mir kommts so vor, als wären hier inzwischen ziemlich viele User, die noch nie in die Bilanz von GFG geschaut haben.