Global Fashion Group AG - Thread!

Seite 261 von 265 Neuester Beitrag: 16.07.25 12:13 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.607 |

| Neuester Beitrag: | 16.07.25 12:13 | von: martin30sm | Leser gesamt: | 2.852.731 |

| Forum: | Börse | Leser heute: | 775 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 259 | 260 | | 262 | 263 | ... 265 > | ||||

Für mich spielen halt sehr stark bei solchen marktengen Stories auch Netzwerke und neue Investoren mit rein, die einen Investmentcase hierzu haben. Grundsätzlich hat der Kurs eigentlich mit Blick auf die Fundamentals tatsächlich nichts mehr unter 0.50 Cent zu suchen, aber hier werden schon echte Marketmover nötig sein dafür. Sieht man ja an den erwähnten "Hello Fresh", dass ein eingefleischtes Investorenumfeld mehr ausmachen kann als Fundamentals, die bei Hello Fresh immer schon völlig "investmentcaseuntauglich" waren.

Optionen

| Boardmail an "Trash" |

Wertpapier: Global Fashion Group SA |

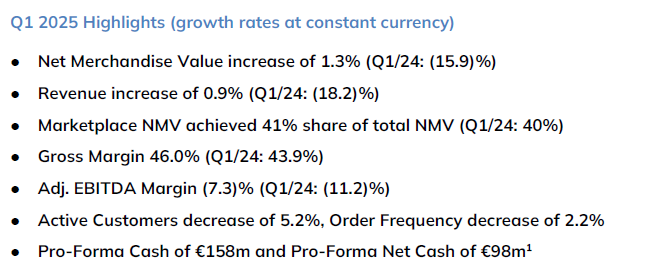

Pressemitteilung GFG:

Q1 2025 Highlights (growth rates at constant currency) - Mit Argentinien und Chile zu aktuellen Währungskursen

- Revenue increase of 0.9% (Q1/24: (18.2)%) - Nein, leider haben wir einen Revenue Decrease von -4,1% (Q1/24: (20,9%))

- Marketplace NMV achieved 41% share of total NMV (Q1/24: 40%) - Marketplace führt nur leider kaum zu Umsatz, weil nur die Provisionen als Umsatz gewertet werden und nicht der Warenwert.

- Gross Margin 46.0% (Q1/24: 43.9%) - Die Marge entwickelte sich von 44,3 auf 46,5% (das passt in etwa)

Merke: Änderungen im Länderportfolio sowie Wechselkurse gehören zum Geschäftsmodell dieses Unternehmens!

Oben in der Grafik sehen wir, dass sich die Liquidität nun langsamer verringert und sich quasi asymptotisch von oben der Nulllinie nähert.

Auf der anderen Seite haben wir das Ergebnis, das sich ebenfalls asymptotisch von unten der Nulllinie nähert.

Wir hoffen hier, dass das Ergebnis nun schneller steigt als als der Cash sinkt. Das ist die Wette.

tStarke Fundamentals sehen anders aus. Der Kurs steht heute zu recht da, wo er steht. Die nächsten Quartale werden es weisen. Hier ist Geduld angesagt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

sehe ich auch so, aber mit optimistischer Brille

"Am Ende cashen Sie aus oder falls sie Verwendung für die horrenden Verlustvorträge haben,

übernehmen sie den Laden halt komplett für ein Apfel und ein Ei."

Gut möglich, aber bei der aktuellen Bewertung von einem halben Apfel und einem viertel Ei bleibt dann für mich als Kleinaktionär hoffentlich trotzdem noch was übrig.

Optionen

| Boardmail an "Zwiebelritter" |

Wertpapier: Global Fashion Group SA |

Für mich: Privatanleger arbeiten mit eigenem Geld - die Profis nicht.

Über die zur Verfügung stehenden Investitionssummen sagt das ja gar nichts aus.

Die wenigen heute umgesetzten Aktien zeigen für mich eigentlich nur, dass kaum Anleger überhaupt GFG als Mikrochip auf dem Schirm haben. Die wenigen Aussteiger sehen nach den unspektakulären Zahlen jetzt kurzfristig verständlicherweise woanders schnelleres Geld, nachdem die Aktie sich auch vor dem Trumpcrash nicht über 35 Cent bewegen konnte. Wirklich enttäuscht sollte eigentlich niemand sein, der sich etwas tiefer mit GFG befasst hat.

Das Problem ist auch, dass die Liquidität heute wirklich sehr, sehr dünn ist. Wären hier vermehrt Instis am Werk, würden so kleine Verkaufszahlen gar nicht ins Gewicht fallen – und die Aktie stünde nicht 10 % tiefer.

Optionen

| Boardmail an "Goethe21" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Genau das hatte ich gestern bei meiner Prognose auch aus gutem Grund so gemacht. Und der Vorstand macht das ja auch transparent. Was genau ist da dein Vorwurf? Die Frage wie sich ein verbleibendes Geschäft entwickelt, ist dch besser ablesbar, anhand der vergleichbaren Umsätze. Und trotzdem geht der Vorstand ja transparent damit um. Sonst hättest du es auch nicht ausrechnen können.

Mal davon abgesehen dass ich lieber etwas weniger Umsatz habe, aber dafür sinkende Kosten durch die Stilllegung von Chile. Wäre vielleicht eher ein Thema, über das man hier diskutieren konnte, also ob Chile sich eigentlich in Q1 schon positiv ausgewirkt hat oder erst ab Q2.

Was Währungen betrifft, kann man drüber streiten, ob diese wirklich Teil des operativen Geschäftsmodells sind. Letztlich ist es nur ein Umrechnungsfaktor für uns Aktionäre aber berührt nicht die operativen Umsätze und Konzerngewinne.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Moderation

Zeitpunkt: 30.04.25 13:54

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 30.04.25 13:54

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Moderation

Zeitpunkt: 30.04.25 12:56

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Zeitpunkt: 30.04.25 12:56

Aktion: Löschung des Beitrages

Kommentar: Beschäftigung mit Usern/fehlender Bezug zum Threadthema

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Transparenz hätte für mich bedeutet, diesen Umstand bereits an dieser Stelle klar zu benennen und nicht erst später in der Anlage im Zahlenfriedhof.

Ich denke, 90% der Leser dieser Pressemitteilung denken wirklich, dass die Umsätze in Q1/25 höher waren als die in Q1/24. Es ist nicht jeder so tief im Thema wie wir beide.

Es ist im Grunde so wie mit den Sondereffekten: Idealerweise werden die Zahlen einmal mit und einmal ohne dargestellt.

Einigen können wir uns, wenn wir die Umsatzentwicklung mit "Adjusted Increase" bezeichnen ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Im Übrigen mal ne Frage ...

Bei dir klingt das ja so bzw. du suggerierst es (bewusst oder unbewusst) als wolle der Vorstand die Geschäftsentwicklung damit besser darstellen. Wieso ist es dann aber beim Gewinn genau umgekehrt? Wieso stellst du dort nicht die gleiche Frage, nur umgekehrt? Denn auch dort ist ja die Entwicklung um Chile bereinigt worden, weshalb in den gestern veröffentlichen Zahlen die Verbesserung des AEbitda kleiner ausfällt als wenn man die Q1/24er Daten noch inkluisve Chile genommen hätte.

Es macht überhaupt keinen Sinn, hier dem Vorstand irgendeine Verfehlung vorwerfen zu wollen, was die Transparenz in der meldung und der Präsentation betrifft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

1. Zur Transparenz

In der Tat weist GFG im Kleingedruckten ganz am Ende der Pressemitteilung auf die Bereinigung der Zahlen um Chile hin. Es wird aber formuliert

"Note: All Group figures are presented excluding Chile except for Pro-Forma Cash for which Chile balances remain within the

Group following the closure of operations in Q1 2025".

Nachdem in Q3/23 wegefallen ist und die Veränderung der Werte aus Q1/24 sich auf Q1/23 beziehen, hätte aber auch ein Hinweis auf Argentinien erfolgen müssen.

Von daher ist in der Pressemitteilung nachweisbar ein Fehler. Kann ja mal passieren, das sehe ich nicht so eng und hat keine sonderliche Relevanz für das Gesamtbild.

Dass aber der Bereinigungshinweis mit Chile/Argentinien an einer so wenig prominenten Stelle steht, halte ich für eine beabsichtigte Täuschung. Ich habe aber verstanden und akzeptiere es, dass du das anders siehst. Ein Forum ist ja dafür da, Positionen auszutauschen.

2. Zum Ergebnis

Es gibt keinen Gewinn bei GFG und es hat auch noch nie einen gegeben. Es gibt ein negatives Ergebnis. Ich denke, es ist in der Aussenwirkung attraktiver, einen steigenden Umsatz auszuweisen und dafür ein etwas höheres negatives Ergebnis auszuweisen als umgekehrt. Ist aber Spekulation. Ich weiss nicht, was dort in den Köpfen vor sich geht.

3. Vorwürfe

Da gebe ich Dir zu 100% recht. es ergibt keinen Sinn, dem Vorstand irgendwelche Vorwürfe zu machen.

Ich würde die Diskussion um die Transparenz damit schliessen wollen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

pressemitteilung_gfg.png (verkleinert auf 77%)

pressemitteilung_gfg.png (verkleinert auf 77%)

jemals diesen riesen Verlustvortrag abbauen / in Geldwert verwandeln?

Das ist ja hier zum Leben zu wenig zum Sterben zuviel, auch wenn immerhin zwei Märkte sich ganz ok entwickeln.

Aber in Asien no way, da werden Sie aufgrund der dort existierenden vielfältigen Alternativen und zahlreich shops niemals Land sehen - ich hoffe der werte Vorstand sieht das auch mal ein und beendet das ganz und gar nicht erfolgreiche Projekt "go Asia".

Osteuropa hätte man niemals aufgeben dürfen / hätten Sie nur das Kriegstreiber- Land abgestoßen

und den Rest behalten, aber dann wären wohl keine 100 Mio gefossen :)

Optionen

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Der Verlustvortrag wird nach meiner Einschätzung keine Rolle spielen, denn

a) können Verlustvorträge nur unter sehr speziellen Bedingungen übertragen werden

b) wird GFG auf Sicht keine Gewinne erzielen, um diesen Verlustvortrag nutzen zu können

c) kann hier niemand die Regeln der Besteuerung in den Ländern nachvollziehen, in denen GFG tätig ist. Üblicherweise fallen dort wegen der "thin capitalization rules" auch dann Steuern an, wenn es (im Headquarter) Verlust(vorträg)e gibt.

2.

Wir haben hier ja schon öfter besprochen, dass es wohl die wirtschaftlichste Lösung wäre

a) die Aktivitäten in SEA und LATAM zu verkaufen

b) sich auf The Iconic in Australien zu konzentrieren und sich dann auch umzubenennen, denn "global" ist das dann nicht mehr

c) Das Headquarter in Luxemburg zu schliessen und nach Melbourne zu verlegen

Wahrscheinlich hält sich das Management aber lieber in Europa auf, weswegen ich keinen höheren Betrag auf eine Verlegung nach Australien verwetten würde ...

Wir müssen weiter hoffen, dass es hier demnächst operative Cash Flows gibt und damit der cash drain gestoppt wird. Alles andere ist zweitrangig.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Old: 225.642.912

New: 228,642,912

Diff: 1,33%

https://ir.global-fashion-group.com/news-detail/...-9d45-6cc864a119bf

https://www.ariva.de/news/...l-fashion-initiate-gfg-with-buy-11627494

Optionen

| Boardmail an "Juliette" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Das wären Stand heute noch einmal locker 4 Jahre. Denke erst dann wird das Ding nennenswert fliegen, wenn es sie dann noch gibt.

Ansonsten Hauptgrund für die niedrige Rentabilität von GFG die geringe Auslastung der Fulfillment-Zentren. Es benötigt halt Wachstum, nix Neues.

Letztenendes ist das ja auch nicht der Punkt hier bezüglich Investmentcase. Der liegt ja eher darin, dass man auch jetzt stark unterbewretet ist. Wie ich schon öfter mal geschrieben habe, könnte ich solche Diskussionen ja verstehen, wenn der Kurs aktuell bei 70 Cents stünde. Dann wäre die Aktie für mich trotz der absehbaren Verbesserungen und im 2,Halbjahr 26 positivem FCF auch aktuell kein Kauf. Aber wir stehen unter 30 Cents bzw. 60 Mio MarketCap. Das ist ein Zwölftel des Umsatzes und nicht mal die Hälfte des Netcash und Eigenkapitals.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Insofern 4 Jahre, sollte dieser Forecast sich bestätigen.

Moderation

Zeitpunkt: 14.05.25 09:40

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

Zeitpunkt: 14.05.25 09:40

Aktion: Löschung des Beitrages

Kommentar: Fehlender Mehrwert für andere Forenteilnehmer

„We had a fantastic time participating at our first EF Equity Forum German Spring Conference in Frankfurt yesterday. Our CFO, Helen Hickman, presented our equity story and financial highlights to a new audience, and we had many engaging meetings throughout the day. Thank you to everyone who connected with us!

#FJK25 #Frühjahrskonferenz #GermanSpringConference #WeAreGFG #Ecommerce #Fashion“

Quelle Unternehmensaccount

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |