Global Fashion Group AG - Thread!

Seite 239 von 265 Neuester Beitrag: 22.07.25 19:23 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.609 |

| Neuester Beitrag: | 22.07.25 19:23 | von: sonnenschein. | Leser gesamt: | 2.867.742 |

| Forum: | Börse | Leser heute: | 944 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 237 | 238 | | 240 | 241 | ... 265 > | ||||

Um die obige These zu untermauern, habe ich es visualisiert: Es ist eindeutig. Den Anlegern stehen blühende Landschaften bevor!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgchartvorschau.png (verkleinert auf 50%)

gfgchartvorschau.png (verkleinert auf 50%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Von daher muss eine vorzeitige Tilgung kein positives Signal sein.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Ich glaub, der entscheidende Termin wird eh erst im direkten Vorfeld des März 2028 sein. Falls bis dahin kaum weitere Anleihen zurückgekauft werden konnten, wird sich dann erst entscheiden, ob es eine Umfinanzierung geben kann oder nicht. Natürlich abhängig davon, wie dann die Situation bei Gewinn und Cashflow aussieht. Ist man in Q4/27 nicht zumindest ganz nah an einem Nettogewinn, könnte es tasächlich Anfang 2028 Schicht im Schacht sein.

Aber wie man vor dem 2.Halbjahr 2027 pleite sein soll, müsstest du mir mal vorrechnen. Da müssten sich die operativen verluste aber nochmal deutlich erhöhen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Mein letzter Beitrag bezog sich auf den von Scanni, der aus der Tiefe des Raums anfing, über vorzeitige Tilgungen zu sinnieren.

Wäre ich Anleihegläubiger, würde ich die Rückzahlung für 03/26 verlangen und bis dahin die Füsse still halten. Weswegen sollte ich einen so enormen Abschlag (16%) hinnehmen, wenn ich 100% doch ohnehin 12-14 Monate später bekommen kann?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Ich habe deinen wertvollen Hinweis aufgegriffen und meine Grafik mit den jeweiligen Auswirkungen des Weihnachtsgeschäfts ergänzt:

Besser als du hätte man es nicht ausdrücken können: Tatsächlich findet man stets dieselbe Kursentwicklung danach.

Bitte bleib dran, denn nur zusammen schaffen wir's!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

gfgchartvorschau.png (verkleinert auf 33%)

gfgchartvorschau.png (verkleinert auf 33%)

Es ist denke ich sinnvoll in verschiedenen Themenbereichen zu denken. Entsprechend folgen 4 Abschnitte zu verschiedenen Aspekten des Berichts.

1)§Aktuelle Verbesserungen im Unternehmen

GFG zeigt im dritten Quartal 2024 Fortschritte in mehreren Bereichen, insbesondere bei der Umsatzentwicklung und der Profitabilität. NMV verringerte sich im Vergleich zum Vorjahr um nur 4%, was die langsamste Rückgangsrate in den letzten zwei Jahren darstellt.

Die Bruttomarge erreichte mit 45% einen neuen Bestwert in Bezug auf das dritte Quartal, unterstützt durch stärkere Einzelhandelsmargen und ein effizienteres Inventarmanagement. Entsprechend konnte GFG die operativen Verluste im Adjusted EBITDA signifikant auf 8 Millionen Euro reduzieren.

Die Bemühungen zur Reaktivierung von Kunden zeigen ebenfalls positive Ergebnisse, wobei die Abwanderungsrate gesenkt und die Anzahl der aktiven Kunden in den führenden Märkten Brasilien und Australien stabilisiert wurde.

2)Profitabilität

§

Eine Reduktion der Gesamtkosten um 8 Millionen Euro (7% im Vergleich zum Vorjahr) und eine Senkung der Mitarbeiterzahl um über 20% tragen zur aktuell Verbesserten Profitabilität bei.

Weiteehin konnte eine optimierte Preisgestaltung und eine sorgfältige Verwaltung des Inventars GFG profitabler machen. GFG hat deshalb auch schon vor den Zahlen seine Prognosen für das Adjusted EBITDA angehoben und erwartet für das Gesamtjahr einen Verlust von 16 bis 28 Millionen Euro. Im vierten Quartal werden wir also sehr wahrscheinlich ein profitables Ergebnis sehen.

3)Herausforderungen

§

Trotz der positiven Entwicklungen bleibt das Managment aber vorsichtig hinsichtlich der Marktentwicklung. Ich denke es ist jedem bewusst, dass man z.B. geopolitische Entwicklungen nur schwer antizipieren kann. Die allgemeine Verbrauchersensibilität gegenüber Preisen und die Notwendigkeit, wettbewerbsfähig zu bleiben, stellen auch Herausforderungen dar.

Das Thema aktive Kunden bleibt ebenfalls aktuell. Verbesserungen in diesem Bereich benötigen Zeir, um sich in den Zahlen widerzuspiegeln.

4)§Zukünftige Geschäftsentwicklung

Für die kommenden Quartale erwartet GFG eine Stabilisierung und möglicherweise eine Rückkehr zu moderatem Wachstum.

Was die Marketingstrategien anbelangt, wird GFG sich auf eine verstärkte Markenbekanntheit und personalisierte Kundenansprache konzentrieren, um die Kundenbindung zu stärken.

Ausserdem plant das Unternehmen, die Effizienz in der Lieferkette und im Inventar weiter zu optimieren. Die Einführung neuer Technologien, wie ein AI-gestütztes Preissystems, soll zudem die Margen und die Effizienz im Inventarmanagement weiter verbessern. Dies wurde auch in Q2 angekündigt.

Fazit:

Aufgrund der weiteren Verbesserungen wird es nochmal wahrscheinlicher, dass GFG den Turnaround schafft. Das CRV ist aus den genannten Gründen attraktiv. Ich hoffe sehr, dass die genannten Aspekte und deren Reflexion dabei helfen können, sich ein besseres Bild der aktuellen Situation zu machen. Ein ausschließlicher Fokus auf Zahlen und Chart ist hier genau so wenig zielführend wie ein ausschließlicher Fokus auf Laborwerte und Diagramme in der Medizin. Ein ganzheitlicher Blick ist die richtige Herangehensweise. Keine Handlungsempfehlung. Angaben wie schon oben erwähnt ohne Gewähr.

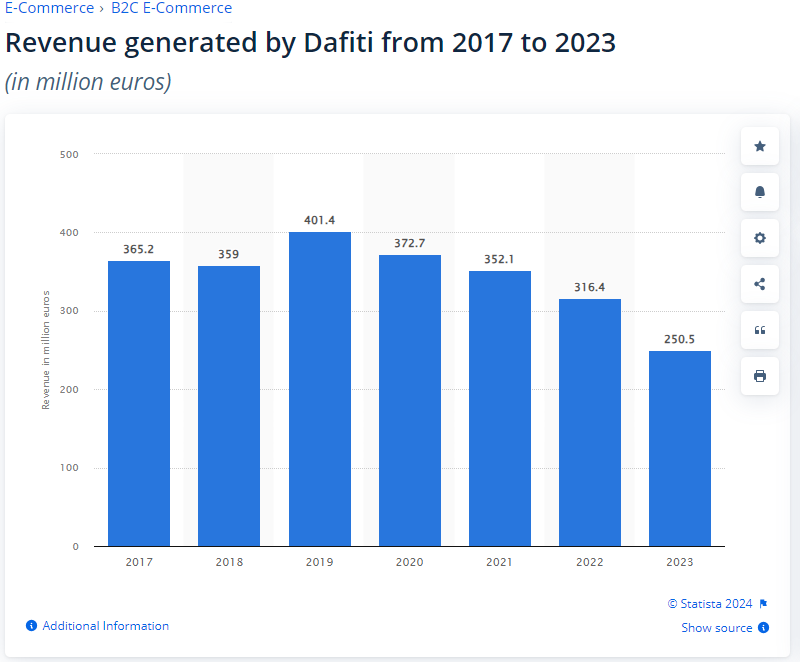

Hier sind einige der größten E-Commerce-Händler im Textilbereich in Brasilien und ihre geschätzten Umsätze:

Netshoes: Netshoes, das sich auf Sportbekleidung und -ausrüstung spezialisiert hat, wurde 2019 von der Magazine Luiza S.A. übernommen. Im Jahr 2020 erzielte Magazine Luiza einen Umsatz von etwa 43 Milliarden BRL, wobei ein erheblicher Teil davon auf den E-Commerce-Bereich entfiel.

Dafiti: Dafiti ist einer der führenden Online-Händler für Mode in Lateinamerika. Im Jahr 2020 erzielte die Global Fashion Group, zu der Dafiti gehört, einen Umsatz von etwa 1,36 Milliarden EUR, wobei Dafiti einen bedeutenden Beitrag leistete.

Zattini: Zattini ist eine Tochtergesellschaft von Netshoes und somit ebenfalls Teil der Magazine Luiza S.A. Die Umsätze von Zattini sind in den Gesamtumsätzen von Magazine Luiza enthalten.

Renner: Renner ist ein traditionelles Einzelhandelsunternehmen, das auch einen starken Online-Shop betreibt. Im Jahr 2020 erzielte Renner einen Umsatz von etwa 9,8 Milliarden BRL, wobei der Online-Verkauf einen wachsenden Anteil ausmacht.

C&A Brasil: C&A ist ein international bekanntes Modeunternehmen. Die genauen Umsätze für den brasilianischen Markt sind schwer zu finden, aber C&A hat weltweit im Jahr 2020 einen Umsatz von etwa 6,8 Milliarden EUR erzielt.

Leider verzweifelt auch ChatGPT daran, dass GFG keine Länderumsätze ausweist (wie auch andere). Was man allerdings erkennen kann, ist, dass Dafiti in Brasilien eher ein kleines Licht ist. Das bedeutet, dass Preissteigerungen oder Überrenditen kaum möglich sind.

Ich denke, die Zeiten sind vorbei, in denen man mit E-Commerce Geld verdienen konnte. Auch Amazon lebt längst von anderen Geschäften. Genau genommen gab es diese Zeiten für GFG noch nie.

Die Frage ist nur, wie lange GFG noch der Insolvenz entgegentaumelt. Es wurde versäumt, die hohe Liquidität rechtzeitig für gute Ideen einzusetzen. Allmählich wird es selbst für gute Ideen zu spät, weil für deren Umsetzung das Geld immer knapper wird.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Ich bin weiter von den erheblichen Chancen hier überzeugt und bin entsprechend auch long positioniert. Meine einzige Sorge hier ist, dass jemand GFG günstig übernimmt, so lange die Marktkapitalisierung auf diesem Witzniveau notiert.

Alternativ kann man sich auch einfach Entwicklungen ansehen. Eine habe ich für Dich herausgesucht.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

dafitiwirdwohlnixmehr.png (verkleinert auf 63%)

dafitiwirdwohlnixmehr.png (verkleinert auf 63%)

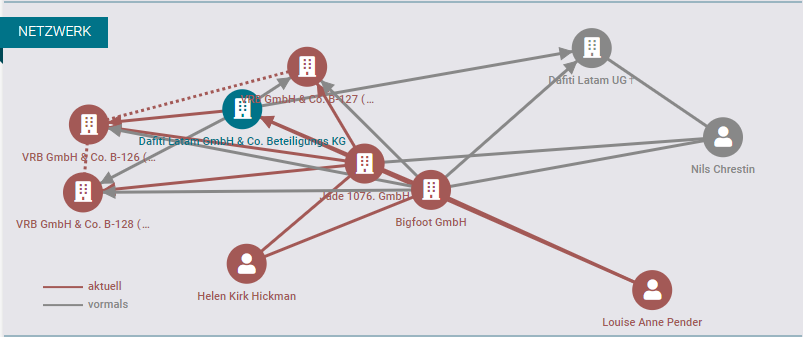

Kann das jemand erklären, warum das so kompliziert sein muss?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

intransparenz_inklusive.png (verkleinert auf 63%)

intransparenz_inklusive.png (verkleinert auf 63%)

Global Fashion Group, dazu müsste man eigentlich fast nix mehr sagen. Die Aktie stand vor drei Jahren bei über 7 Euro und niemand hatte ein Problem damit, daß sie sich halbierte. Ok, soll vorkommen. Dann hat sie sich nochmal halbiert, oh schade, aber das sind jetzt Nachkaufkurse? Dann nochmal halbiert und nochmal und nochmal, ach egal, jetzt sieht Global Fashion Group aber charttechnisch prima aus?

Der Chart sieht haarklein wie ein Insolvenzchart aus. Und alle Nachrichten, auch die angeblich positiven, sagen im Prinzip wenig anderes. Wenn die Firma in spätestens drei Jahren insolvent sein sollte, wäre das niemals überrschend.

Online Handel gibt es immer? ja, mag sein. Na und?

beim Neue Markt Boom damals war das Kernargument, das Internet gibt es immer. Aber die damaligen Firmen sind alle längst in die Insolvenz verschwunden.

Mir ist das ein absolutes Rätsel, wie ständig, immer und immer wieder, nach Nebenwerten Aktien gesucht wird, die viel mehr als andere verloren haben? Als ob diese nur deswegen mehr Reboundpotential hätten? Es ist einfach ein gnadenloser Stuss, sehr sehr wenige haben dann tatsächlich einen gewisssen Rebound, der beginnt dann aber Jahre später oder auf noch viel niedrigerem Niveau, während die anderen ins völlige Nichts verchwinden.

es lohnt sich nicht, mit solchen Aktien zu handeln. Es gibt Nebenwerte mit sicher wiederkehrenden Umsätzen, die werden sich NIE zehnteilen, oder wie Global Fashion extrem deutlich mehr als hundertsteln. Und solche Nebenwerte sind nicht nur extrem besser gelaufen, sondern sind auch stärker unterbewertet.

Welche Nebenwerte? Völlig egal. Wenn man keinen Plan hat, kauft man einfach ein ETF auf den SDAX und fertig.

Es gibt massnehaft Foristen, die suchen sich gezielt Aktien, die extrem schlechter als der SDAX laufen. Nicht ein paar Monate, sondern ein paar Jahre.

Wo Risiken sind, da sind auch Chancen. Auf dem aktuellen Kursniveau von GFG ist das Restrisiko des Totalverlustes vergleichsweise gering.

Ich bin drin - notfalls bis zum bitteren Ende, falls es nicht doch in ein paar Jahren in die Gewinnzone geht oder eben der böse Aufkäufer kommt.

Ob es sich dabei möglicherweise sogar um ein und dieselben Personen handelt, lasse ich offen. Grammatikalische und orthografische Fehler sollten sie jedoch ausschließen können. Von Chaecka kenne ich keinen einzigen Beitrag, in dem er nicht den Internettroll spielt. Er wirft in den Foren einfach mit Dreck um sich und stellt Fragen, die dazu geeignet sind, Anleger zu verunsichern. Beispielsweise die jüngste Frage zu den Tochterfirmen: Ich könnte beliebig jeden Großkonzern dieser Welt bei Northdata suchen und würde auf ähnliche Firmengeflechte stoßen. Die Gründe dafür sind so vielfältig, dass von guten bis hin zu fragwürdigen Absichten eines Unternehmens wirklich alles möglich ist. "Er hält davon grundsätzlich nichts." Bezogen auf die vorletzte Diskussion – die der Währungsrisiken (hier könnt ihr das Beitragsarchiv durchstöbern) – war er stets ein großer Befürworter von Lamoda. Währungsrisiken? Die haben ihn dabei relativ wenig interessiert. Es ging ihm schlicht und allein darum, die Unternehmensentscheidung über den Verkauf negativ auszulegen, das sprichwörtliche Glas wieder halbleer zu sehen und alles auf den Kopf zu stellen. Fairerweise muss ich sagen, dass ein Bruchteil seiner Postings durchaus zu interessanten Diskussionen anregt, an denen auch ich Interesse hätte. Allerdings führt er diese Diskussionen unter keinen Umständen zu Ende. Es ist einfach keine Diskussionskultur vorhanden - dies erkennt man auch an der Sprunghaftigkeit der Themen. Stattdessen kommen dann beide daher und schwafeln einen solchen Unsinn zusammen, dass sich mir die Fingernägel aufrollen. Halbgott hat nicht umsonst schon mehere Nutzernamen gehabt, Multiple IDs usw. Daher meine Empfehlung - ihr könnt diese beiden Typen von "Menschen" getrost ignorieren, da sie nie gelernt haben, sachliche und respektvolle Diskussionen zu führen. Beide sind grundsätzlich nicht in diesen Titeln investiert. Schöne Weihnachtszeit!

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Hi Hy23xx,

zum einen glaube ich gar nicht, dass Scanni und Katty der Unterstützung aus ihrer treuen und blinden Gefolgschaft bedürfen und zum anderen denke ich, du ordnet hier ein paar Dinge falsch ein:

1. Der Aktienkurs steht hier nicht so niedrig, weil ich böse Dinge schreibe, sondern ich erkläre, warum der Kurs so steht wie er steht.

Noch vor dem Angriffskrieg in der Ukraine zum Beispiel schlug ich vor, Lamoda ins Abendgebet einzuschliessen, weil der Krieg und seine Auswirkungen für alle absehbar waren, die dazu in der Lage waren. Und Lamoda war nun einmal der einzige Bereich von GFG, der überhaupt die Chance hatte, irgendwann profitabel zu werden.

2. Ein Forum hat für mich die Funktion, unterschiedliche Meinungen zu einer Aktie zu diskutieren. Du hast nun wirklich oft gezeigt, dass du das anders siehst (siehe Einleitungssatz). Du suchst dir deinen Meinungsführer und übernimmst blind dessen Standpunkte. Auf solche Mitforisten kann ich wiederum gut verzichten.

3. Ich kämpfe hier mit offenen Visier, indem ich sowohl im Jahresdepotspiel als auch in unterschiedlichen Threads dazu einlade, meiner optimistischen Einstellung etwas entgegenzusetzen (aktuell siehe Ascom Holdings, wo ich mich über kritische Meinungen freuen würde).

4. Ich habe Katty schon häufig gelobt, weil ich es gut finde, dass er sich transparent macht und erklärt, wie er zu seinen Einschätzungen kommt. Das bedeutet allerdings nicht, dass ich stets seine Meinung teile.

Bei Scanny sieht das anders aus, weil er mir zu viel auf dicke Hose (trotz beschränktem Hintergrund) macht und er bei mir irgendwann den Kredit, den er durch seinen wirklich außerordentlich guten Hypoport-Thread gewonnen hatte, irgendwann wieder verspielt hatte.

5. Andere Meinungen als Troll zu diffamieren ist das Letzte. Dazu fällt mir wirklich nichts mehr ein.

Jeder hier hat an der Börse andere Erfahrungen gemacht (zum Beispiel sind überkomplexe Strukturen, die niemand erklären kann, für mich kein positives Signal). Ich finde es richtig und wichtig, diese in solchen Foren mitzuteilen.

Es kann ja jeder mit solchen Informationen anfangen, was er will.

Aber dieses Thema hatten wir beiden ja schon: Du hast dich auch schon früher gegen Informationen gewehrt.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Katjuscha schätze ich genauso mit seinen Ansichten und den zugehörigen Infos. Auch von Scansoft habe ich gerne Beiträge gelesen, und von einigen anderen mehr.

Mir ist nicht klar, wieso Chaecka hier am besten auf die Ignore Liste sollte. Dadurch würde ich seine Sicht der Dinge hier verlieren, und das würde mir bei der Entscheidungsfindung nicht helfen.

Ich bin mit einem Großteil meines "Spielgelds" hier investiert, habe fast 100k Anteilsscheine (reicht nicht für Sperrminorität, haha) und folge dem Thread interessiert. Klar kann ich hier nix verlangen, ich trage ja selber nichts wirklich bei.

Aber weil Advent ist, wünsche ich mir einfach, dass die Meinungen weiter ohne persönliche Attacken ausgetauscht werden dürfen!

Optionen

| Boardmail an "moonshine2002" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Meine zentrale Kritik ist jedoch, dass diese ‚Nebelkerzen-Beiträge‘ den produktiven Austausch eher behindern, statt ihn zu fördern. Genau aus diesem Grund wird der Nutzer von vielen so wahrgenommen, wie es derzeit der Fall ist.

Dir auch eine schöne Weihnachszeit!

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Global Fashion Group SA |

Anhand des damaligen Dialogs lassen sich gut die unterschiedlichen Positionen festmachen.

Welche Beiträge der Realität näher kamen, lässt sich an der aktuellen Situation einfach ablesen.

Merke: Viele Zustimmungssterne stehen zumeist für die am wenigsten zutreffenden Beiträge

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

sch__nf__rberei.png (verkleinert auf 56%)

sch__nf__rberei.png (verkleinert auf 56%)