Global Fashion Group AG - Thread!

Seite 234 von 265 Neuester Beitrag: 23.07.25 11:53 | ||||

| Eröffnet am: | 20.06.19 23:11 | von: BorsaMetin | Anzahl Beiträge: | 7.61 |

| Neuester Beitrag: | 23.07.25 11:53 | von: Börsentrader. | Leser gesamt: | 2.873.386 |

| Forum: | Börse | Leser heute: | 448 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 232 | 233 | | 235 | 236 | ... 265 > | ||||

Optionen

| Boardmail an "Trash" |

Wertpapier: Global Fashion Group SA |

Angehängte Grafik:

attachment-32650678.jpeg (verkleinert auf 75%)

attachment-32650678.jpeg (verkleinert auf 75%)

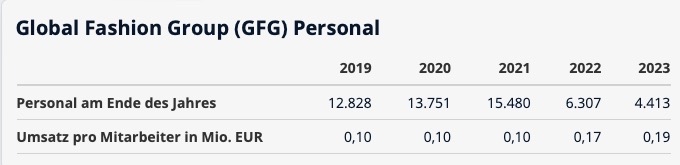

Der Bereich CIS war mit Abstand der größte. Logisch, dass es weniger Mitarbeiter gibt, nachdem dieser Bereich abgestoßen wurde.

Die Geschäfte in Argentinien wurden ebenfalls aufgegeben.

Überraschen dich die Personalzahlen, weil du dachtest, die behalten die Mitarbeiter der verkauften Geschäftsregionen?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Trash" |

Wertpapier: Global Fashion Group SA |

Lamoda hatte extrem viel Personal zu sehr niedrigen Kosten. Ich habe mich damals schon immer gefragt, was die alle dort machen.

Ohne CIS fällt dieses viele Personal zu niedrigen Kosten weg.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

https://ir.global-fashion-group.com/financial-calendar

Q1 zum Nachlesen:

https://eqs-cockpit.com/c/fncls.ssp?u=a1a4a39d04096b5a766a4d89964b39ef

Optionen

Unsere weltweite Modegruppe dürfte doch ziemlich unvergleichlich sein.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |

davon einer wirtschaftlich komplett aussichtslos...

Wann reagiert das GFG Management endlich mal?

Bei Lamoda ging es dann jau auch flott(er) als gedacht...

Optionen

zum Xetra-Schluss dann meist auf Briefkurs geschlossen...

Geldkurs wäre ein ein um mehr als > 10 % tieferer Kurs

Optionen

Für ein buyout braucht man jemanden, der es kaufen will. Ich sehe wie Chaecka eher die Pleite als die Möglichkeit des Geldverdienens. Mit dem Unterschied, dass ich noch GFG Aktien besitze.

Bis 2025 sollte es aber zumindest theoretisch noch Hoffnung geben.

Optionen

| Boardmail an "moonshine2002" |

Wertpapier: Global Fashion Group SA |

Im Q1 2024 hatte die Global Fashion Group einen Rückgang des Net Merchandise Value (NMV) um 16,5 % im Vergleich zum Vorjahr (Umsatz von 153 Millionen Euro = Rückgang von 19 % entspricht.)

Dennoch konnte das Unternehmen die Bruttomarge auf 44 % steigern, was einer Verbesserung von 3 Prozentpunkten entspricht, und die Adjusted EBITDA-Marge um 0,8 Prozentpunkte auf -11,3 % erhöhen.

Um profitabel zu werden, will das Unternehmen auf eine Kombination aus Kosteneffizienz und strategischen Investitionen setzen. Hierbei geht es um eine Reduzierung der Gesamtkosten um 16 Millionen Euro und eine Überprüfung der Marketingeffizienz, um die Kundenbasis zu stabilisieren und zu verbessern. In diesem Zusammenhang sollen Marketingstrategien angepasst werden, um die Kundenbindung und -reaktivierung zu erhöhen. (Rollout der neuen App z.B.)

Ziel ist es, ein positives Adjusted EBITDA und einen ausgeglichenen Normalized Free Cash Flow zu erreichen.

Die Unternehmensführung erwartet, dass sich die Verbrauchernachfrage in der zweiten Jahreshälfte stabilisiert, und sieht Australien als eine der Regionen, in denen sich die Marktbedingungen voraussichtlich schneller verbessern werden.

Die finanzielle Strategie bleibt auf den Aufbau eines nachhaltig wirtschaftenden Unternehmens fokussiert, um langfristige Ziele zu erreichen.

Für das Q2 erhoffe ich mir ein positives Adjusted EBITDA. Q2 und Q4 sind zumeist stärker als Q1 und Q3. Und wenn das Management für das Gesamtjahr seine Ziele erreichen möchte, dann muss das Q2 eigentlich auch positiv ausfallen.

Alle Angaben ohne Gewähr. Keine Handlungsempfehlung.

Luxembourg, 10 August 2024 – Global Fashion Group S.A. (the “Issuer” or “GFG”) announces that it has agreed today to repurchase EUR 110.0 million in aggregate principal amount of its outstanding convertible bonds due 2028 (ISIN: DE000A3KMT51) (the “Bonds”) from three institutional investors.

The purchase price per EUR 100,000 nominal amount will be EUR 85,000 plus accrued interest. The repurchased Bonds may be cancelled by the Company or held and resold.

Following the settlement of the repurchase, an aggregate principal amount of EUR 319.3 million or 85% of the Bonds issued will have been repurchased and EUR 55.7 million will remain outstanding and not held by the Issuer. GFG remains open to considering other opportunities to repurchase its remaining outstanding Bonds.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Trash" |

Wertpapier: Global Fashion Group SA |

Der Bond ist bei GFG zu 100% Nennwert als Verbindlichkeiten gebucht, wurde aber zu 85 zurückgekauft. Das bedeutet, dass die Differenz von 15% die net cash position verbessert.

Aber Obacht:

Der Begriff suggeriert, dass sich die Liquidität im Unternehmen verbessert. Das ist hier eindeutig nicht der Fall, weil kurzfristige Aktiva eingesetzt werden, um langfristige Schulden zu tilgen (Bilanzverkürzung).

Deswegen halte ich diese Kennzahl für irreführend.

Das Unternehmen nimmt sich in den nächsten Jahren finanzielle Spielräume, es gewinnt keine hinzu. Gerade in der Zeit, in der Liquidität wohl wichtig wäre, weil Umstrukturierungen anstehen.

Und deswegen glaube ich nicht, dass dieser Rückkauf den Kurs nachhaltig positiv beeinflussen wird. Ein weiteres Strohfeuer.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Global Fashion Group SA |