Fundamental`s Depot 2006 !

Seite 15 von 19 Neuester Beitrag: 31.10.06 08:07 | ||||

| Eröffnet am: | 19.12.05 22:41 | von: Fundamental | Anzahl Beiträge: | 456 |

| Neuester Beitrag: | 31.10.06 08:07 | von: hobbybroker | Leser gesamt: | 138.151 |

| Forum: | Börse | Leser heute: | 50 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 12 | 13 | 14 | | 16 | 17 | 18 | ... 19 > | ||||

@Fundamental, zum CashFlow!

Es gibt sogar ne Menge Werte, wo der Cashflow weit entfernt vom Gewinn ist. Betrifft natürlich immer Unternehmen, die stark investieren müssen. Bei manchen Unternehmen wie Broadnet oder QSC (die sich jetzt zusammenschließen) geht das mit starkem Umsatzwachstum einher, was zu einem späteren Zeitpunkt einen enormen Gewinnsprung erwarten lässt (sieht man meist schon am Ebitda). Solche Aktien kann man ohne weiteres kaufen, auch wenn der Cashflow negativ ist.

Dann gibts aber auch Werte wie CDV Software (Spielepublisher) oder Plasmaselect (Medizintechnik) wo die Unternehmen oft über Jahre hinweg zwar gute Gewinne schreiben, und dadurch mit KGVs von 10 billig erscheinen, aber da der CashFlow durch die hohen Investitionen negativ ist, wundern sich die Anleger plötzlich, wieso man in ernsthafte Finanzschwierigkeiten gekommen ist, obwohl man doch ständig Gewinne schreibt. Diese beiden Unternehmen steigern die Umsätze nicht stetig, sondern sie schwanken. Das liegt einfach am Geschäftsmodell bzw. einem zu harten Konkurrenzkampf, in dem die Unternehmen mit ihren scheinbar nicht wettbewerbsfähigen Produkten nicht mithalten können. Sie müssen aber ständig Geld reinpumpen, um wenistens den aktuellen Umsatz zu halten. 1 Jahr kann man sich das ja mal mit anschauen, aber wenn sich dann daran nichts ändert, sollte man vorsichtig werden. Deshalb bin ich auch zum Glück frühzeitig bei diesen Werten ausgestiegen.

Was die unterschiedlichen Cashflows angeht, sagen doch die Namen schon alles. Freier Cashflow, operativer CashfLow, Cashflow aus Investitionstätigkeit ...

Musst doch nur mal bei einer deiner Aktien, die Kapitalflusrechnung neben die GUV und die Bilanz legen, und dann vergleichst du die einzelnen Posten! Dann wirst du schnell mitbekommen, was was ist. Dafür brauchst du nicht mal ein Buch. Das ist reine Logik bzw. Mathematik. Sollte aber schon ein Finanzbericht sein, wo was passiert ist, also kein einzelnes Quartal wo es weder neue Finanzierungen als auch keine Gewinne gab. Muss sich in Bilanz und GUv schon was verändert haben, wenn man das mit dem Kapitalfluss vergleicht.

Hoffe ich hab jetzt nicht zu kindisch geschrieben. Weiß ja nicht, wie weit du in der Analyse von Finazberichten vorangeschritten bist. Aber weil die Frage kam, ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Cash Flow= ohne Abschreibungen.

Besser ist der Nettogewinn und zwar der Zukünftige.

Cashflow = ohne Abschreibunegn würde ja z.B. nicht erkären, wieso es Unternehmen gibt, die gute Gewinne machen, aber keinen positiven operativen und freien Cashflow haben. Eher müsste es ja nach deiner Rechnung so sein, das der Cashflow höher als der Gewinn ist, wenn man ne Menge Abschreibungen tätigt. Ist aber nicht immer so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

Normal: Grundstücke, Bebauung, Maschinen, Waren, Kasse, Bankguthaben; - aber auch Beteiligungen, Außenstände & sog. Firmenwert; - abzgl: Verbindlichkeiten = (Schulden), Fremdkapital.

Doch die aktiva können "abgeschrieben" sein - aber auch aufgeblasen (wg. Kreditfähigkeit); Forderungen(Außenstände) können uneinholbar sein (wg. Pleite) etc.; Beteiligungen können "getürkt" sein.

Daher haben die "Insti's" das Wissen und wir den Glauben.

Unsere Chance besteht darin, möglichst schnell hinterher zu rennen.

Bis morgen - zur Erholung - Kritiker.

Meiner Meinung nach ist ein Unternehmen grundsätzlich mit allen möglichen Instrumentarien zu durchleuchten, bevor man es auf die Kaufliste setzt. Die wichtigsten Kriterien für mich:

Für mich fällt eine Aktie, die über Buchwert notiert schon mal durchs Raster(wird aussortiert). Ein hoher Buchwert wirkt beruhigend in Krisenzeiten, da zumindest ein Ankerwert im Raum steht und eine gewisse Masse vorhanden ist. Aber: wenn ein Unternehmen ein KBV von nur 0,7 hat, der Verschuldungsgrad aber extrem hoch ist, bringt s nicht viel.

Stichwort beruhigend: hohe Dividendenrendite(ich hasse Quellensteuer!)

KGVs und Cash-Flows sollte man miteinander vergleichen und so auf Plausibilität überprüfen. Gewinne resultieren letztlich aus periodiesierten Zahlungen(cash-flows). Die Periodisierung verzerrt das Bild oft. Das KGV eines Geschäftsjahres ist für sich allein genommen aussagelos. Nachhaltige Gewinne sind entscheidend.

Ich bin kein Freund von `Wachstumsaktien`, wenn dies bedeutet, das sie deswegen teuer(hohe KGVs, bezogen auf Gewinne der letzten paar Jahre) sind.

Das quantifizierbare Verhalten des Managements ist auch interessant. Aktienrückkäufe oder ständig Kapitalerhöhungen.

Von qualitativen Kaufargumenten (tolle Marke, wachsender Markt... etc.) halte ich auch nichts. Wenns wichtig ist, steckts in den Zahlen drin.

Resumee: Der Preis muss stimmen !

Top-Holdings:

TUI

DTE

Peugeot

Renault

Bitte um konstruktive Kritik.

denkmit

Sorry wegen meiner Aussprche, hbe grad den Dow mit meinen Arivanern "hochgelupft"

"wenn ein Unternehmen ein KBV von nur 0,7 hat, der Verschuldungsgrad aber extrem hoch ist, bringt s nicht viel. "

Den Satz verstehe ich nicht so wirklich, da es doch im Prinzip egal ist, ob der Verschuldungsgrad hoch oder niedrig ist. Das KBV wird doch als Verhältnis zwischen Marktkapitalisierung und Eigenkapital ermittelt, wieviel Fremdkapital dann noch zusätzlich im Unternehmen steckt, ist doch in dieser Beziehung ziemlich belanglos...

Bei der TUI muss man übrigens mit dem KBV vorsichtig sein, die haben in ihrer Bilanz einen ziemlich hohen Posten an "Geschäfts- oder Firmenwerten" stehen. Genaueres zu dem Thema findest du aber im TUI-Thread von fuzzi08, da wurde das mal diskutiert...

Beispiel:

- Zwei Aktien/Unternehmen A und B

- Kurse: A=5, B=70

Passiva von Unternehmen A (geringe relative Aussage des Buchwerts)

--------------------------

EK 10

REST (Verb,RS,...) 90

Summe 100

KBV= Kurs/EK = 5/10 = 0,5 (superbillig, mit 50 cent hat man 1 € EK erworben)

...Unternehmen macht Verlust von 8

danach: EK= 10-8= 2

KBV= 5/2= 2,5 (sch..., die rühr ich nicht mehr an!!)

Passiva von Unternehmen B (hohe Relevanz des Buchwerts)

--------------------------

EK 70

REST 30

Summe 100

KBV= 70/70 = 1 (ok, fair aber nicht so gut wie Unternehmen A !?!)

...Verlust von 8

...EK= 70- 8 = 62

neues KBV= 70/62 = 1,1.. (immer noch ganz o.k.!)

Für mich ist das KBV des weniger stark verschuldeten Unternehmens B aussagefähiger, da das Eigenkapital aussagefähiger ist.

Ich werde mir Fuzzis Analyse sicher zu Herzen nehmen. Er ist aber generell auch ein TUI-Anhänger, auch wenn seiner Meinung wohl bald an der Börse kein Blumentopf mehr zu gewinnen ist.

@Fundamental:

Buffett ist sicher der Investor schlechthin. Ich kenne seine Strategie nicht im einzelnen, aber sein Erfolg ist überwältigend. Die bevorzugten Kauf- KGVs von Buffett lagen, wenn mich nicht alles täuscht, so im mittleren einstelligen Bereich (initial rate of return 15-25% entspricht so KGV 4-7). Buffett wären die DAX-Werte jetzt wohl alle zu teuer, oder?

Zum Thema Buchwert:

Im Grunde ist es egal, ob ein Unternehmen mit oder ohne einem hohen Buchwert Gewinne erzielt - wichtig ist einfach nur, d a s s sie Gewinne erzielt - und zwar nachhaltig. Nachhaltige Gewinne bedeuten einen Zinseszins-Effekt, will sagen, dass z.B. 20% Ertragssteigerung p.a. im 4. Jahr bereits 35% auf das eingesetzte Kapital bedeuten.

Wenn die Gewinne nicht mehr erzielt werden, sind von Ihrer Bewertung her natürlich die Unternehmen mit einem höheren Buchwert aufgrund ihrer Substanz "mehr wert" als andere. Von daher ist dieser "Sicherheitsfaktor KBV" nur dann ausschlaggebend, wenn

k e i n e G e w i n n e mehr erzielt werden.

Viel wichtiger ist in letzter Instanz doch der generierte Cash eines Unternehmens. Wenn VEM z.B. mit einem geringen KBV aber unter hohen Gewinnen (!) überdurchschnittlich viel Cash generiert, kann dies für weiteres (an)organisches Wachstum eingesetzt werden. Demnach ist es doch die Profitabilität des Geschäftsmodells, die der entscheidende Punkt überhaupt ist.

weiß jemand warum die VEM immer noch kein Plus macht?

Was meint ihr wieso dass so dahin geht?

Warum bringt die VEM jetzt so viel an die Börse?

Optionen

| Boardmail an "Schuasda21" |

Wertpapier: Wirecard AG |

Westerburg, 14. Juni 2006 (aktiencheck.de AG) - Der IT-Dienstleister CENIT AG (ISIN DE0005407100 / WKN 540710 ) meldete am Mittwoch, dass auf der diesjährigen Hauptversammlung den Vorschlägen der Verwaltung in allen Punkten mehrheitlich zugestimmt wurde. Neben der Dividendenausschüttung von 90 Cent je Aktie ist vor allem der Punkt 6 der Tagesordnung positiv verabschiedet worden.

Anzeige:

Zukunft der Geldanlage

Gold, Silber, Öl, … jetzt vom Rohstoffboom profitieren – 20,1% p.a. mit Superfund!

Das Grundkapital der Gesellschaft in Höhe von 4.183.879 Euro wird nach den Vorschriften des Aktiengesetzes über die Kapitalerhöhung aus Gesellschaftsmitteln um 4.183.879 Euro auf 8.367.758 Euro erhöht durch Umwandlung eines Teilbetrags von 4.183.879 Euro der in der handelsrechtlichen Jahresbilanz zum 31. Dezember 2005 ausgewiesenen anderen Gewinnrücklage von 4.954.834,48 Euro. Die Kapitalerhöhung erfolgt durch Ausgabe von 4.183.879 neuen Stückaktien mit einem anteiligen Betrag am Grundkapital von 1,00 Euro. Die neuen Aktien stehen den Aktionären entsprechend ihrem Aktienbesitz im Verhältnis 1:1 zu.

Zudem wurde in der gestrigen Hauptversammlung beschlossen, für das Geschäftsjahr 2005 aus dem Bilanzgewinn eine Dividende von 0,60 Euro plus eine Sonderdividende von 0,30 Euro je berechtigte Stückaktie auszuschütten.

Die Aktie von CENIT notiert aktuell bei 27,40 Euro (+2,97 Prozent).

Optionen

| Boardmail an "biergott" |

Wertpapier: Wirecard AG |

Rein rechnerisch müssten sich der Kurs anschliessend

halbieren, um auf dem selber Bewertungs-Niveau zu stehen.

Häufig profitieren die Aktionäre jedoch von Gratis-Aktien,

da sich der Kurs eben nicht automatisch anpasst, sondern

in der Summe drüber liegt.

alles klar und prost!

Optionen

| Boardmail an "biergott" |

Wertpapier: Wirecard AG |

Ist aber psychologisch sehr interessant, natürlich

nur bei fundamentalen Wachstumswerten. Durch Gratis-

Aktien kann ein Kursschub ausgelöst werden, eben

wenn der Kurs nicht proportional zur Erhöhung der

Anzahl sinkt. Das bedeutet aber automatisch eine

Höherbewertung.

Erfahrungsgemäss kommt eine Korrektur ziemlich genau

am Tage der Zubuchung bzw. Handelbarkeit der neuen

Aktien. Ob nun aber ein Kursanstieg bei bestehender

Aktienanzahl oder ein Wertzuwachs aufgrund von der

erhöhten Stückzahl ist letztendlich Banane. Auf

Dauer ist das Bewertungsniveau (KGV) in Relation zum

Gewinn(wachstum = EPS) ausschlaggebend - wie immer !

find cenit im moment als bestes it-investment mit wirklich hervorragenden perspektiven. auch das management scheint mir besser zu sein als bei bechtle, die sich wohl mit den übernahmen doch bissl verhoben hatten.

echter top-pick! leider hab ich kein cash, mir ne posi ins depot zu legen...

PROST!

Optionen

| Boardmail an "biergott" |

Wertpapier: Wirecard AG |

Der Kranhersteller Demag Cranes verschiebt seinen Börsengang auf den 23. Juni und bietet seine Aktien für deutlich weniger Geld an. Ursprünglich wollte die Gesellschaft am Dienstag an die Börse gehen.

Demag Cranes bietet seine Aktien nun für den Fixpreis von 22 Euro je Stück an. Bisher hatte die Gesellschaft eine Preisspanne von 26 bis 31 Euro genannt. Die Aktien waren aber am Montag im außerbörslichen Handel deutlicch unter dieser Spanne taxiert worden. Am Markt war eine Verschiebung des Börsengangs (IPO) als nicht unwahrscheinlich bezeichnet worden.

Demag Cranes senkte zudem das Verkaufsvolumen auf 10,7 Millionen Aktien (rund 12,3 Mio Aktien inklusive der Greenshoe-Option). Der Kranspezialist begründete den Schritt mit dem "schwierigen Marktumfeld".

Schwache Performance von Börsenneulingen

Das allgemeine Umfeld für Börsengänge schien noch Anfang 2006 außergewöhnlich gut zu sein. Eine Reihe von Unternehmen wagten den IPO, von denen allerdings einige vor allem durch ihre katastrophale Performance an der Börse auffielen. Der Softwarehersteller Magix verlor seit der Erstnotiz Anfang Mai über die Hälfte seines Wertes, Air Berlin ist mit einem Wertverlust von knapp einem Viertel innerhalb eines Monats kaum besser gestartet. Das Nanotechnologieunternehmen ItN Nanovation hatte wegen mangelhafter Nachfrage am vergangenen Freitag seinen Börsengang verschoben.

Dies verunsichert die Anleger, die an Erstnotierungen interessiert sind. Dabei wäre Demag Cranes, gemessen an den Geschäftszahlen, ein risikoarmes Investment. Das Unternehmen wird von dem US-Investor Kohlberg Kravis Roberts (KKR) und Siemens an die Börse gebracht und zeigte im vergangenen Jahr dank größerer Restrukturierungsbemühungen auch wieder unternehmerische Erfolge.

Am Abend wurden die Demag-Papiere im "Grauen Markt" in einer Spanne von 21,50 zu 23,50 Euro gehandelt.

kle

Quelle: ard

Der Handel ist seit letzter Woche so gut wie eingeschlafen, auch wenn der Gesamthandel diese Woche etwas war, dürfte hirin nicht die Ursache zu finden sein.

Also warten wir mal weiter ab, wünsche euch ein schönes WE.

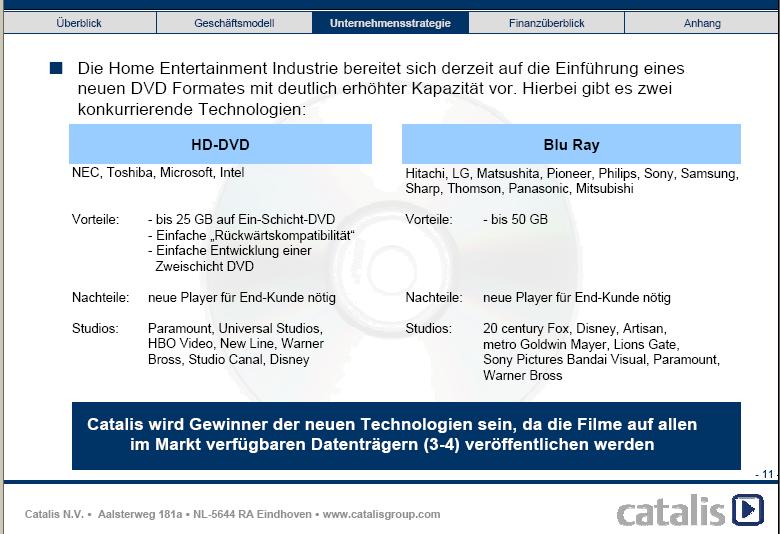

Für Catalis gibt es viel zu tun und hoffentlich viel zu verdienen.

genau, solange es keinen Sieger im Kampf Blu-Ray gegen HD-DVD werden die großen Studios doppelt produzieren müssen. --> Doppelte Aufträge für Catalis.

Optionen

| Boardmail an "obgicou" |

Wertpapier: Wirecard AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Wirecard AG |

profitieren wird - und vor allem in der Summe der gesamten Entwick-

lung DVD-Technologien !

Angehängte Grafik:

3.JPG (verkleinert auf 65%)

3.JPG (verkleinert auf 65%)

DGAP-News : EquityStory AG - Quartalsergebnis

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

EquityStory AG startet erfolgreich in das Geschäftsjahr 2006 EBIT-Marge von über 20 Prozent untermauert hochprofitables Geschäftsmodell

München - 27.06.2006

Die EquityStory AG (ISIN: DE0005494165) ist erfolgreich in das Geschäftsjahr 2006 gestartet. Der Konzern hat in den ersten drei Monaten 2006 Umsatzerlöse in Höhe von 1.164 TEUR erzielt. Das EBIT vor Firmenwertabschreibung (Ergebnis vor Zinsen, Steuern und Firmenwertabschreibung) beläuft sich auf 337 TEUR, das EBIT (Ergebnis vor Zinsen und Steuern) auf 258 TEUR.

Zum guten Geschäftsergebnis haben alle Bereiche gleichermaßen beigetragen. Die Kennzahlen des 1. Quartals untermauern das hochprofitable Geschäftsmodell des EquityStory-Konzerns. Die EBIT-Marge beläuft sich auf 22,1 %.

Auch in den Monaten April und Mai hat die positive Entwicklung der Gesellschaft weiter angehalten. Die 100 %-Beteiligung Deutsche Gesellschaft für Ad-hoc-Publizität (DGAP) hat im Mai mit über 630 versandten Unternehmensmitteilungen so viele Meldungen distribuiert wie zuletzt vor 5 Jahren. Auch die starke Gewinnung von Neukunden (alleine 50 in den ersten drei Monaten) setzte sich im April und Mai weiter fort.

Der Emissionserlös aus dem Börsengang wurde wie geplant zur teilweisen Rückzahlung des Kredits verwendet, der zur Akquisitionsfinanzierung der DGAP aufgenommen wurde. Die Erweiterung des bestehenden Teams für Kundenbetreuung und Vertrieb läuft planmäßig.

Der Vorstand ist für das Gesamtjahr 2006 optimistisch. Die Kosteneinsparungen durch die Integration der DGAP in den EquityStory -

Konzern AG belaufen sich auf rund 800 TEUR jährlich. Kosten für die Restrukturierung und den Umzug der DGAP mbH an den Standort München sind weitestgehend letztmalig im 1. Quartal 2006 angefallen und schlagen in den ersten drei Monaten noch mit rund 100 TEUR zu Buche.

Die Quartalszahlen der Gesellschaft lagen bei Erstellung des Wertpapierprospekts im April 2006 noch nicht vor und konnten aus diesem Grund dort nicht dargestellt werden. Daher erfolgte die Bekanntgabe der Zahlen zum 1. Quartal mit Tendenz April / Mai 2006 zum jetzigen Zeitpunkt. Künftig werden die Ergebnisse zeitnah gemeldet. Auf die Darstellung von Vergleichszahlen zum Vorjahr wurde verzichtet, da diese aufgrund der Akquisition der DGAP mbH im Dezember 2005 nicht aussagekräftig sind.

Die EquityStory AG weist zusätzlich das EBIT vor Firmenwertabschreibung aus, da bei einer Umstellung der Rechnungslegung von HGB auf IFRS die Firmenwertabschreibung nicht mehr periodisch anfällt. Die Umstellung der Rechnungslegung ist aufgrund gesetzlicher Bestimmungen in Zusammenhang mit dem Börsengang derzeit noch nicht möglich und wird daher zum Geschäftsjahr 2007 angestrebt.

Über den EquityStory-Konzern: Die EquityStory AG ist Marktführer für Online Investor Relations im deutschsprachigen Raum und liefert für über 900 börsennotierte Unternehmen aus dem In- und Ausland umfangreiche Dienstleistungen in den Bereichen Meldepflichten, Finanzportale, Audio- und Video-Übertragungen von Investorenveranstaltungen, Online-Finanzberichte sowie ausgelagerte Webseiten. Der Bereich Meldepflichten ist in der Tochtergesellschaft Deutsche Gesellschaft für Ad-hoc-Publizität mbH (DGAP) gebündelt. Die DGAP ist eine Institution für die Erfüllung der Regelpublizität börsennotierter Gesellschaften und seit der Gründung 1996 Marktführer. Die Services umfassen Ad-hoc-Meldungen, ERS, Directors´ Dealings, WpÜG sowie den Versand von Corporate News und Pressemeldungen. Die Unternehmensgruppe beschäftigt Finanzanalysten, Kommunikationsexperten und Software-Entwickler und verfügt somit über die drei Kernkompetenzen für Online Investor Relations. Der EquityStory-Konzern beschäftigt aktuell 33 Mitarbeiter und erzielte im Jahr 2005 Umsatzerlöse in Höhe von 3,9 Millionen Euro.

Kontakt: EquityStory AG Robert Wirth

Tel +49(0)89 210298-34 Fax +49(0)89 210298-49 Email robert.wirth@equitystory.de

Seitzstraße 23 80538 München

Schön, dass Du wieder da bist.

Ich bin mir sicher, dass die fundamental guten Werte mit den Unternehmenszahlen zum 2. überdurschnittlich ansteigen werden. Wir müssen es nur bis dahin nervlich durchstehen.

Aktienwolf