Freenet Group - WKN A0Z2ZZ

Ohne die Synergiezahlen bewerten zu können, sehe ich den Deal auch als strategisch großartig an, und klar werden dort erhebliche Effizienz- und Marktanteilsschätze gehoben werden können...FNTN wird davon ebenso großartig profitieren..ansonsten wäre auch der FNTN Kurs heute wohl nicht gleich nicht wieder auf 18,50 zurück...das Dip von 17,50 ist alleine die Schuld von irgendwelchen Angsthasen, die für große Volumen superknappe SL gesetzt hatten, und das bei einem engen Titel wie FNTN...dumm gelaufen würde ich sagen....loooong ist die Devise...

https://www.pure-shores.de/index.php/news/...eschoentem-ausblick.html

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Freenet AG |

Das mit IFRS 16 stimmt. Aber das EBITDA 2018 von 441,3 Mio. hat beim UKW einen Sondereffekt von 39,1 Mio. EUR. D. h. das EBITDA 2018 ohne Sunrise und UKW sind 402,2. Die will man 2019 wieder erreichen. Von den 420-440 ziehst du 30-40 Mio ab. Dann ist die Bandbreite das bereinigten EBITDA 380 bis 410, wovon 395 die Mitte ist und gerade mal 7,2 Mio (also nicht mal 2%) unter 2018 liegt. Für mich ist das stabil.

Der FCF sinkt bei FNT, weil man eine neue Methode der Berechnung hat. Wenn du die Zahlen von FNT liest, werden bestimmte Zahlen jetzt dort abgezogen. Das hat man vorher jahrelang nicht gemacht. Da gab es im Herbst bei Q3 eine Richtigstellung. Wenn du den FCF für 2018 nach der neuen Methode berechnest, kommst du auf die Zahlen, die auch für 2019 geplant sind.

Insofern bleib mal auf dem Teppich.

Optionen

| Boardmail an "thowe" |

Wertpapier: Freenet AG |

Jooo, und die ängstlichen StopLosser haben es gestern morgen vermasselt...bei FNTN stimmt die Richtung...wieder hinlegen, jährlich die +/- üppige Divi kassieren und den lieben Gott einen guten Mann sein lassen...hektisches hin- und hertraden bringt m.E. gar nichts...klar könnte ich jetzt mit Einstandkurs um die16,40 fett Kasse machen, aber wozu...bald sehen wir 22-24 und die Divi :-)))))

Sehr oft kommt im Anschluß an so einen Ausbruch nochmal ein Pullback an die Region der Nackenlinie, um mit einem anschließenden Abprall den Ausbruch nochmal zu bestätigen. Könnte also auch nochmal hier so kommen (ist aber nicht zwingend). Wenn man einen Zielbereich bestimmen sollte, der nach so einem Ausbruch aus einer inversen SKS möglich wäre, dann spiegelt man laut Lehrbuch einfach die maximale Ausdehnung von der Nackenlinie bis zum tiefsten Punkt des "Kopfs" an der Nackenlinie zu 100% nach oben. Somit käme man damit theoretisch in den oberen Bereich der Widerstandsregion 21,50/22,20. Vorher steht aber noch weitere Hindernisse vor der Tür. Zum einen ist die Abwärtstrendlinie noch nicht überwunden, die seit dem 2018er Top fällt, und zum anderen gibt es auch noch den Widerstand bei 22,77.

Und natürlich bewegt die Freenet-Aktie sich nicht isoliert im luftleeren Raum, sondern hängt als Indexmitglied von MDAX und TecDax auch mit davon ab, wie die Gesamtmarktstimmung ist. Von daher wäre zu wünschen Trump und China kommen bald zu einem gemeinsamen Vertrag, um den Zoll"krieg" beizulegen, der die Weltwirtschaft einbremst. Dann wollen wir mal schauen, ob man sich jetzt Richtung HV wirklich weiter auf den Weg macht über 20,77 in Richtung 22,20. Ich war zuvor mit einer ersten kleinen Posi im Boot, weil ich auf einen Ausbruch über die Nackenlinie spekuliert hatte. Mein Stopp Buy für eine weitere Posi lag knapp über der Nackenlinie und wurde heute bei 19,00 bedient. Man kann sicherlich gute Gründe nennen warum es nochmal deutlicher runtergehen kann und auch gute Gründe warum es die nächsten Wochen/Monate steigen könnte. Da ich bekanntlich einen stark charttechnischen Ansatz habe beim investieren, gehe ich in da eher neutral an die Sache ran und beobachte was kommt, was die Signale/Indikatoren machen , etc. und würde auch wieder rausgehen, falls man nachhaltig unter die Region der Nackenlinie zurückfallen sollte. Dann schauen wir mal wie nachhaltig der Break heute wird und ob man nochmal einen Pullback macht (den auch viele eher vorsichtige Leute gerne erst abwarten und das Bestätigungssignal dann erst kaufen anstatt den Ausbruch, der ja auch ein False Break sein könnte) .

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

freenet__sks.gif (verkleinert auf 38%)

freenet__sks.gif (verkleinert auf 38%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

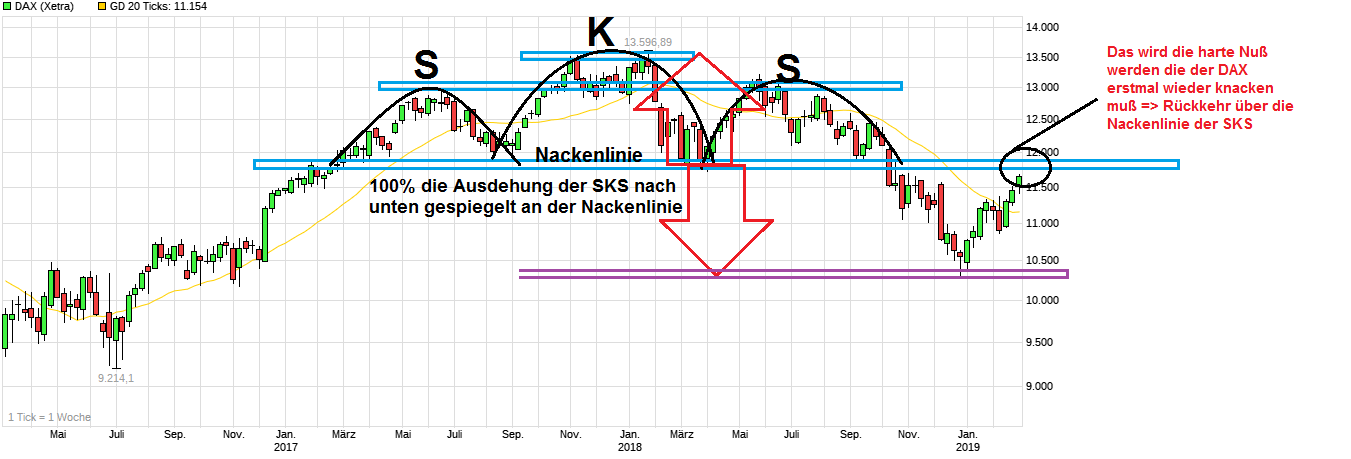

chart_3years_dax.png (verkleinert auf 37%)

chart_3years_dax.png (verkleinert auf 37%)

zum 28.05 müsste die Aktie eigentlich auf jeden Fall deutlich über 20 Euro sein ....

0,94% BlackRock Investment Management (UK) Limited (28.02.2019)

0,70% Tower House Partners LLP (19.12.2018)

0,52% Old Mutual Global Investors (UK) Limited (10.05.2018)

0,50% WorldQuant, LLC (28.02.2019)

Warum erhöht BlackRock Investment Management sein Shortengagement in dieser Situation?

Ist schon sehr merkwürdig.

Steuerfrei heißt, dass diese nicht auf den Steuerfreibetrag von 1.602,- Euro (Ehepartner) angerechnet wird?

Ich fasse mal kurz zusammen:

1,65 Euro Dividende steuerfrei ohne Abzug, soweit sogut.

Zur Vereinfachung folgendes Rechenbeispiel:

19,65 Euro Einkaufspreis. Ich kassiere die Dividende, die Aktie erholt sich und ich verkaufe nach Dividende zum gleichen Preis von 19,65 Euro.

Normal 0,00 Euro Gewinn/Verlust.

Aber lt. Deinen Aussagen wäre mein EK nicht mehr 19,65 Euro, sondern 18,00 Euro und somit hätte ich einen Kursgewinn, der versteuert werden muss.

Ist dies korrekt?

Besser als manch andere sinnlose Beiträge die hier im Forum verzapft werden oder überflüssige Kommentare wie dem Deinigen, die man sich sparen kann!

Mein EK ist schon negativ :)

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "thowe" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_2years_freenet.png (verkleinert auf 48%)

chart_2years_freenet.png (verkleinert auf 48%)