Freenet Group - WKN A0Z2ZZ

Man plant für die nächsten 4 Jahre einen IPTV-Anteil von 20% aufzubauen. Dass es sich um 3 Mio. zahlende Kunden handelt, bezweifel ich. Warum? Nun, mometan ist das Verhältnis bei Waipu von Paid Usern zu allen Usern circa 20%, hieße also 2023 müsste Waipu 15 Mio. User ingesamt haben und der IPTV-Markt als Solches 75 Mio. User, also die deutsche Bevölkerung. Das kommt mir falsch vor und schätze eher, dass Waipu in 2023 3 Mio. User insgesamt haben soll und wenn die Conversionrate bei 20% bleibt, macht das 600k Paid-User. Mit einem Freenet-TV-ARPU von ca. 4€ ist das ganz nett, mehr nicht.

Ich kann nur hoffen, dass Freenet mehr einfällt mit dem Exaringnetz anzufangen, als TV.

Und ich hoffe, den Waipu-Verantwortlichen fällt mehr ein, als eine Nutzungsgebühr beim Privatmann.

Und ich für mich hege die leise Hoffnung, dass sich irgendein wirklicher Digital Player (kein Lifestyle-Unternehmen ;-) ) das Exaringnetz schnappt.

Ob man strategisch richtig liegt, wie anscheinend auf der HV behauptet, wird sich zeigen. Leider ist man ja nicht im Vornhinein schlauer, daher gönne ich Freenet und Waipu durchaus eine Findungsphase bis Ende 2018 zu.

Sich als Mittelständler zu bezeichnen, der schnell auf Veränderungen reagieren kann, ist natürlich eine Allerweltsfloskel. Für so flexibel halte ich diesen Tanker nicht, und schon gar nicht so chancenreich und disruptiv, wie "Konzerne" a la Google ;-)

Aber die Aussicht auf eine Divi von 1,70€ kommendes Jahr und die wie auch immer vonstatten gehenden Entwicklungen bei Exaring hatten mich zu einem Wiedereinstieg getrieben und belassen mich bis zur nächsten HV höchstwahrscheinlich dabei.

- Hauptversammlung beschließt die Ausschüttung von 1,65 Euro je dividendenberechtigter Aktie (Vorjahr: 1,60 Euro)

- Dividende steigt zum neunten Mal in Folge

Büdelsdorf, 17. Mai 2018 - Nach einer konstruktiven Aktionärsdebatte hat die Hauptversammlung der freenet AG [ISIN DE000A0Z2ZZ5] heute mit einer Kapitalpräsenz von rund 57 Prozent inklusive der zugegangenen Briefwahlstimmen alle von der Verwaltung vorgeschlagenen Tagesordnungspunkte mit den erforderlichen Mehrheiten beschlossen. Die Dividendenausschüttung beläuft sich auf insgesamt 211,2 Millionen Euro, das entspricht einer Dividende von 1,65 Euro je dividendenberechtigter Aktie. Damit steigert die freenet AG ihre Dividende das neunte Jahr in Folge.

Die Ausschüttung der Dividende in Höhe von 1,65 Euro je dividendenberechtigter Aktie erfolgt aus dem steuerlichen Einlagekonto gemäß § 27 Körperschaftsteuergesetz. Die Dividende wird daher ohne Abzug von Kapitalertragsteuer und Solidaritätszuschlag ausgezahlt. Auszahlungstag ist der 23. Mai 2018.

http://dgap.de/dgap/News/corporate/...-geschaeftsjahr/?newsID=1073797

Und hat man bis 22. Mai Zeit, dabei zu sein oder nur noch heute, da heute HV ist?

Der 20%-Anteil bezieht sich auf den erwarteten IPTV-Gesamtmarkt im Jahre 2023. Bei von Freenet erwarteten 3 Millionen Abonnenten wäre der IPTV-Markt dann 15 Millionen Nutzer schwer.

Ob das realistisch ist kann ich nicht beurteilen.

Durch die laut Vilanek schon gelebte Digitaliserung von Prozessen sieht sich Freenet als hochflexiibles Unternehmen am Markt. Kurze Wege, schnelle Entscheidungprozesse. Mal sehen obs fruchtet.

Leider habe ich den Namen nicht richtig verstanden, ich meine in etwa "Soisal" oder "Seisal". Wer von den Teilnehmern kann Licht ins Dunkel bringen?

Eine tolle hv und auch noch schadlos überstanden.

Die reden doch schon seit jahren von zukunft und super aufgestellt und und und..

Der kurs spiegelt stagnation wieder.klar, alle die tiefer eingestiegen sind lassen liegen

Und kassieren ihre 6%dividende.

Es fehlt der zünder der den kurs mal befeuert,phantasieeeee.

Solch eine Gelegenheit, für wenig Geld Marktanteile hinzuzugewinnen hatte

freenet ausgeschlagen und Drillisch genutzt.

Solch eine Gelegenheit kommt so schnell nicht wieder ... damit muss man sich

als freenet-Aktionär eben abfinden, dass bei freenet kleine Räder gedreht werden,

und aber die Dividende stimmt trotzdem stimmt!

Der kurs spiegelt stagnation wieder.klar, alle die tiefer eingestiegen sind lassen liegen

Und kassieren ihre 6%dividende.Es fehlt der zünder der den kurs mal befeuert,phantasieeeee..."

=====================

Man kann einem Ackergaul nicht wirklich vorwerfen es wäre ja kein Rennpferd, wenn jeder vorher sehen kann es ist nur ein Ackergaul. So ist es auch hier. Freenet ist nunmal eine Value-Aktie und kein Growth-Wert. Entsprechend ist hier Kurspotenzial limitiert und das zugebilligte KGV auch nicht hoch. Wer also Freenet vorwirft das hier keine Growth-Story vorliegt, der hat einfach unter falschen Erwartungen gekauft und muß dann eben überlegen zu switchen zu Growth-Werten (Netflix, Facebook, Amazon, Google, etc.) anstatt darauf zu warten, daß der Stallbursche und der Jockey aus dem Ackergaul doch noch ein Rennpferd machen. Freenet macht seine biedere Provider-Arbeit auf dem Acker und so bekommt man jährlich wenigstens eine gute Divi ( die in absoluten Niedrigzinszeiten nicht das Schlechteste ist). Man sollte sich nicht von irgendwelchen Analysten kirre machen lassen die irgendwelche hohen KZ ausrufen (man denke noch an Wirrköpfe wie Hauck&Aufhäuser mit KZ40€, etc. ), sondern eben bedenken, daß der Brot&Butter-Markt in dem FNT agiert stark gesättigt ist, minimales jährliches Kundenwachstum im Mobilfunk schon ein "Erfolg" ist, man ist froh wenn der ARPU halbwegs konstant bleibt, dazu hofft man, daß der schweizer Franken nicht noch schneller weiter schwächer wird, damit die völlig überdimensionierte schuldenfinanzierte Sunrise Beteiligung nicht weiter in Euro gerechnet an Wert verliert. Der wichtigste "Kurstreiber" ist eher der Gesamtmarkt/TecDax, auch wenn man sich da zu einem Underperformer entwickelt hat (besonders seit man die Schnapsidee hat mit der Sunrisebeteiligung). So macht man wenigstens halbwegs die Bewegungstendenzen des TecDax mit.

Der Quatsch mit DVB-T und Waipu interessierte mich noch nie bei der Aktie. Bringt ja nicht viel und hat erstmal einiges an Geld vorher schon gekostet. DVB-T2 stirbt eh über die nächsten Jahre weiter weg, die regionalen Umstellungen auf DVB-T2 sind fast abgeschlossen und somit der Kundenstamm der bezahlt auch bald abgeschlossen. Die absurd überteuerte Decoder-Hardware dafür hat dann auch nur einmal Umsatz gebracht und der Kundenstamm dürfte schleichend kleiner werden die nächsten Jahre. Broadcast Media wurde schon teuer zugekauft und man kann froh sein, wenn man über die Jahre wenigstens sein Geld wieder rausholt. Waipu ist auch nur ein kleiner "unter ferner liefen" Player in einem Markt wo große Giganten unterwegs sind und sich nicht die Butter vom Brot nehmen lassen. Da müßte Freenet ständig extrem teure Marketingausgaben fahren, um hier mehr Kunden zu bekommen, was dann aber den Gewinn wieder auffrißt. Ist genauso ein Käse wie die Zukäufe damals mit "Digital Lfestyle", wo man die abgehalfterte Klingelton-Bude Jamba/JestaDigital zugekauft hatte als Vilaneks neues tolles Ding. Vilanek hat eben ständig neue Spielzeuge. Und bevor die jemals was bringen wird dann schon wieder das nächste Spielzeug zugekauft. Bringt aber alles nicht wirklich gemessen an der Größe des "alten" Stammgeschäfts als Mobilfunkprovider. Sind am Ende das 5., 6. und 7. Rad am Wagen. Muß man eben mit leben oder sich von der Aktie trennen und andere Wege gehen. Kann beide Varianten nachvollziehen. Bin hier seit einiger Zeit auch nurnoch als Positionstrader unterwegs, weil mich eben die ganzen Zukäufe von Vilanek nie überzeugt haben, man nie etwas für die eigene Aktie macht (statt Aktienrückkäufe bei der FNT-Aktie, die eine höhere DiviRendite hat als Sunrise, hat man absurde Massen Sunrise-Aktien auf Pump gekauft, weil die ja angeblich so eine tollte Divi haben, wo man aber wegen der Zinsen für den Zukauf nur einen Teil Netto bekommt).

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_freenet.png (verkleinert auf 50%)

chart_free_freenet.png (verkleinert auf 50%)

langsam zu kompensieren....

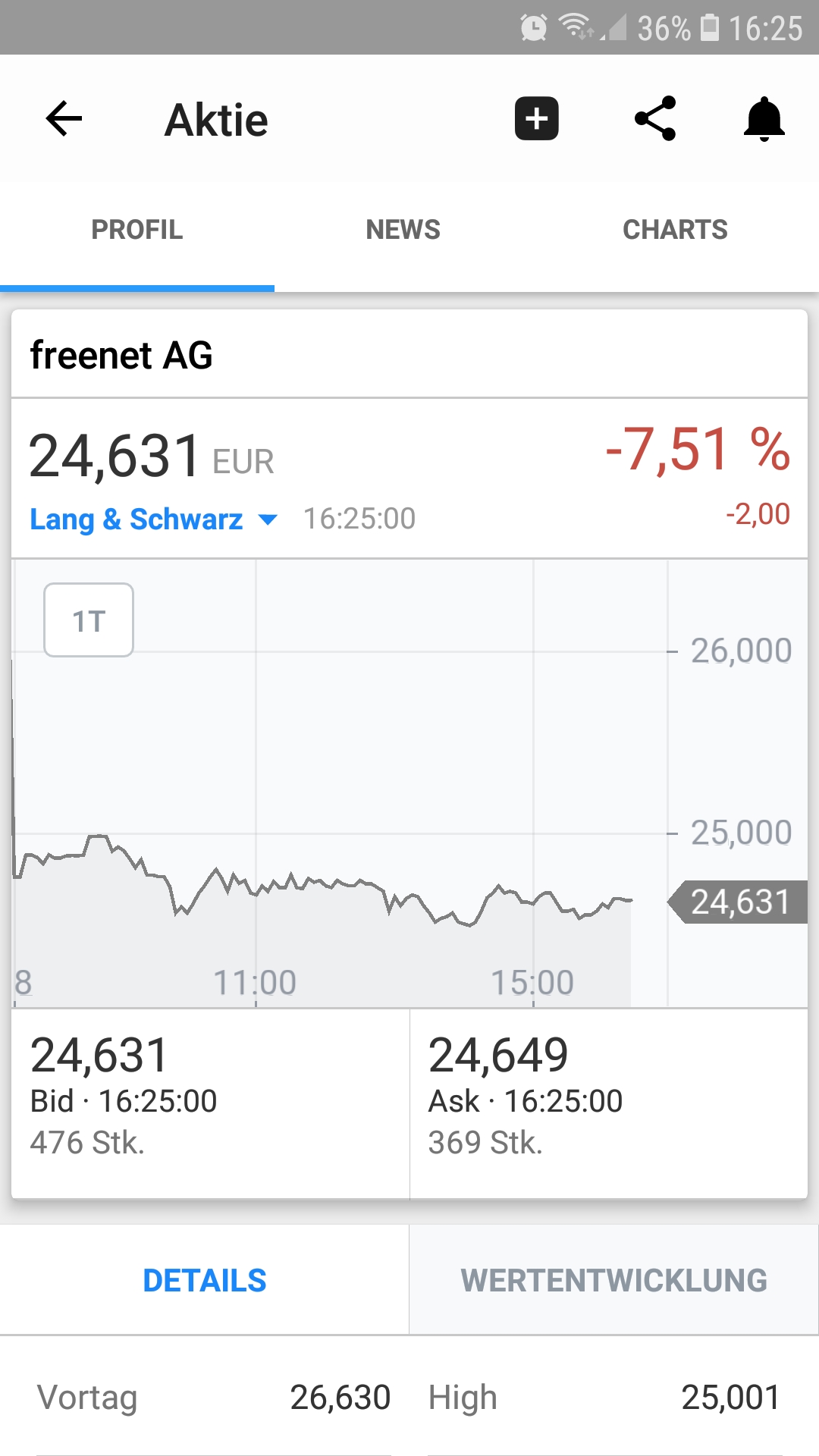

Bei Freenet geht es dagegen weiter abwärts. Schon 1,85 EUR in rot.....

Wie kommt das? Kann mir das jemand von den Spezialisten erklären?

Da kann man doch gut und gerne jetzt aussteigen, ohne etwas zu verpassen

Und wenn sie sich heute noch etwas leben zeigt,wirklich nur ein wenig.

1prozentchen sind bei freenet schon gigantisch. + wohlgemerkt.

Dann bin ich bei 25 raus und komme erst bei goldman sachs-kursen wieder.

Heute habe ich meinen 3gb tarif bei drillisch 1euro günstiger bekommen

Nachdem ich zuvor gekündigt hatte. Von 9.99 auf 8.99.

Und das bei sowieso günstigen tarifen.netz ist o2 aber mal egal.

Also verkaufsorder steht bei 25.mal sehen was der ackergaul heute noch hinbekommt.

andere Richtung marschieren und landen vielleicht in der Nähe des von Goldmann Sachs propagierten Kursniveaus.

Vielleicht unternimmt der Vorstand dann mal etwas, das den Kurs stützt (Start eines Aktienrückkauf-

programms?)

Wenn man seine Freenet Aktien vor diesem Termin verkauft, erhält man dann trotzdem seine Div?

Ne,wie gesagt.wer mit 5,10,15 gekauft kann ja halten und es sich jählich mit 6%versüssen lassen.

Für einen neueinstieg ist sie meiner meinung nach nichts,für die die mehr wert auf kursgewinne legen natuerlich.

Was bringen mir jetzt 7,×× div rendite wenn sie bis in einem jahr wieder 15 in den miesen ist.

Angehängte Grafik:

screenshot_20180518-162510_guidants.jpg (verkleinert auf 47%)

screenshot_20180518-162510_guidants.jpg (verkleinert auf 47%)

http://www.dgap.de/dgap/News/directors_dealings/...im/?newsID=1074223

Aber immerhin das.

24,48

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

7,xx divrendite bei 15% kursverlust in 12monaten.er hätte es wirklich besser wissrn müssen. :) :)

Ich bin raus.