Freenet Group - WKN A0Z2ZZ

Ich halte das Netz allerdings für das Wertvollste an Sunrise. Siehe EXARING und Drillisch. Und deshalb nicht wirklich für verkaufbar.

Wer sollte auch kaufen? Schweizer Unternehmen dürfen aus kartellrechtlichen Gründen nicht. Die Franzosen waren mit Orange wohl schon mal drin oder habens versucht.

Und wer hat sonst noch so viel Geld? Die großen Telkos sind alle mit sich selber beschäftigt. Finanzinvestoren sind seit FNT raus!

Synergien kann ich nicht abschätzen. Allerdings stimme ich J.U. zu das FNT in Sachen IPTV etc. von Sunrise lernen kann.

Besteht eigentlich die technische Möglichkeit, grenzübergreifend Netze zusammenzulegen? Und wie sieht es mit der Vermarktung von deutschen Fernsehinhalten, Werbeminuten etc. in der deutschprachigen Schweiz aus?

Selbst wenn der Kurs gegenüber aktuell nicht weiter signifikant steigen sollte ist der Kaufpreis über die Dividendenzahlungen in spätestens 3 Jahren drin. Aktuelle Prognose der Dividende/Share bei mindestens 3,24 CHF!

Ich kann mit der Beteiligung gut leben!

Die Minderheitsbeteiligung der freenet AG an der Sunrise Communications Group AG ist nach wie vor in erster Linie als finanzielles Investment zu betrachten.

In welchem Ausmaß soll die weitere Sunrise Beteiligung erfolgen und wie hoch soll der Kaufpreis sein? Wie erfolgt die Finanzierung? Ist eine Kapitalerhöhung geplant? Falls ja: wo sieht man das adäquate Niveau für eine solche?

Der Vorstand hat angekündigt in den kommenden 6 bis 12 Monaten über eine mögliche Aufstockung des freenet-Anteils an der Sunrise Communications Group AG zu entscheiden. Dementsprechend können wir hierzu keine weiteren Angaben machen. Eine vollständige Übernahme der Sunrise Communications Group AG ist nicht vorgesehen.

Wie hoch wird der Kaufpreis für die weitere Exaring Beteiligung?

Die aktuelle Beteiligung an der EXARING AG ist als eine Art “Startinvestition” zu betrachten, die Schritt für Schritt ausgebaut werden soll. Daher hat sich die freenet AG bereits beim Einstieg in das Unternehmen die Option gesichert, bis Ende 2016 weitere 25,02 Prozent an der EXARING AG zu erwerben – damit würde der Anteilsbesitz der freenet AG an der EXARING AG auf 50,01 Prozent steigen und die freenet AG wäre Mehrheitsaktionär. Die freenet AG hat für das erste Paket rund 25 Millionen Euro bezahlt. Nach einer Anteilsaufstockung würde das gesamte Investitionsvolumen bei rund 50 Millionen Euro liegen.

Welchen Ergebnisbeitrag erwartet man sich aus Exaring und Media Broadcast?

Wir veröffentlichen generell keine Ergebnisprognosen einzelner Tochterunternehmen. Allerdings weisen wir darauf hin, dass wir im März im Zusammenhang mit der Bekanntgabe der Akquisition der Media Broadcast Gruppe und der Beteiligung an der EXARING AG unsere Prognose für das Geschäftsjahr 2016 angepasst haben. Das heißt, die Effekte beider Transaktionen auf die wesentlichen Leistungsindikatoren der freenet AG sind im aktualisierten Geschäftsausblick für das laufende Geschäftsjahr bereits berücksichtigt.

Zum Umsatz- und Ergebnisbetrag der beiden Unternehmen im ersten Halbjahr 2016 können wir folgende Auskunft geben:

Ab dem Zeitpunkt ihrer Erstkonsolidierung (18. März 2016 bis 30. Juni 2016) steuerte die Media Broadcast Gruppe insgesamt 77,9 Millionen Euro zu den Konzern-Umsatzerlösen mit Dritten bei. Hätte diese Transaktion zum 1. Januar 2016 stattgefunden, wäre der Beitrag zu den Konzernumsatzerlösen der ersten sechs Monate 2016 136,5 Millionen Euro gewesen. Der Beitrag zum EBITDA des Konzerns für die Zeit vom 18. März 2016 bis 30. Juni 2016 lag bei 14,6 Millionen Euro. Wenn diese Transaktion zum 1. Januar 2016 stattgefunden hätte, hätte der Beitrag zum EBITDA des Konzerns bei 25,2 Millionen Euro gelegen. Die EXARING AG befand sich im ersten Halbjahr 2016 noch in der Produktvorbereitungsphase. Dementsprechend leistete das Start-up Unternehmen in diesem Zeitraum noch keinen nennenswerten Beitrag zur Vermögens- Finanz- und Ertragslage des freenet-Konzerns.

In der Vergangenheit wurde oft mit den Q3 Zahlen ein Ausblick auf das kommende Geschäftsjahr gegeben. Wann beabsichtigt man, einen Ausblick auf das Geschäftsjahr 2017 zu geben?

Die Veröffentlichung einer Prognose für das Geschäftsjahr 2017 wird voraussichtlich im Februar 2017 erfolgen.

Wird auch künftig eine Dividende im bisherigen Rahmen des Free Cash Flows bezahlt? Werden für die künftigen Geschäftsjahre eher höhere absolute Dividenden erwartet, sofern keine unerwarteten Vorkommnisse eintreten?

Der Vorstand hält nach wie vor an seiner Dividendenpolitik fest und strebt demnach auch zukünftig die Ausschüttung einer Dividende zwischen 50 und 75 Prozent des jährlich erzielten Free Cashflows an.

Der Rest ist kaufmännischer Vorsicht geboten. Oder hat hier im Thread jemand die Fähigkeit, die Zukunft exakt vorher zu sagen?

Bisher waren die Prognosen von Preisig und Co. fürs kommende Geschäftsjahr immer nahe an der späteren Realität. Mir ist Vorsicht deshalb allemal lieber als irgendwelche Schaumschlägerei die dann nicht eingehalten werden kann.

Meiner Meinung nach hat der Vorstand sich um das Unternehmen und seinen Fortbestand zu kümmern und eher nicht um die Aktienkurse. Die werden von den Marktteilnehmern gemacht.

EXARING ist für mich ein Start-Up! Da steckt möglicherweise viel Potenzial drin. Kann aber auch schiefgehen. Da aber Pro7 da auch seine Deals schon am Laufen hat sehe ich das tendenziell positiv.

Im Gegensatz zu vielen anderen Start-Ups die ebenfalls viele Millionen Kapital einsammeln, steht hier aber noch eine eigene Infrastruktur dahinter. 50 Mio für die Mehrheit an einem Unternehmen mit 12k eigenem, exklusivem Glasfasernetz? Das erscheint mir nicht viel.

Ghazi von berenberg:"costa ,was kostet die freenet heute"?

Costa:"freenet?? das kosta bald garnix..".

Schönes wochenende

Optionen

| Boardmail an "Michale" |

Wertpapier: Freenet AG |

Was BroadcastMedia einnimmt ist ja relativ klar. Man kann zudem auch die GB der Vorjahre im Bundesanzeiger einsehen und Freenet hat auch schon selber Zahlen verkündet. Da vieles eh nicht vor Mitte 2017 anfängt nennenswert anzulaufen mit Waipu und DVB-T2 und sehr viel Anlaufkosten (Marketing) anfallen wird, wird sowieso erst interessanter was ab 2018 passiert. DVB-T2 ist in meinen Augen ein biederes Geschäft, wo man bestimmte Beträge erhält durch die TV Sender für Bereitstellung der Technik. Das ist ein gewisser jährlicher Ertragsgrundstock der regelmäßig anfällt und das Umsatzriskio nach unten abfedert. Die Privaten haben sich ja nur dazu durchgerungen bei DVB-T2 mitzumachen, weil sie dann ab jetzt eine monatliche Gebühr von den Nutzer kassieren, ähnlich wie bei HD+ beim Sat, wobei man jedoch bei Sat die Privaten in SD auch weiterhin kostenfrei sehen kann. ( http://www.t-online.de/digital/fernsehen-heimkino/...-t-ausstieg.html ). Von dem Betrag den man als Kunde monatlich abdrückt, um die Privaten auf DVB-T2 auch zu sehen, dürfte FNT nicht viel selber mitkassieren als Provision. Die Privaten sind sich ihrer Verhandlungsmacht gegenüber FNT da auch bewußt. Ohne diese Option auch PR anzubieten würde DVB-T /T2 noch weiter schrumpfen und dann könnten auch irgendwann mal die ÖR überlegen sich auszuklinken um Geld zu sparen. Und so ein Murks durch die Privaten macht das Angebot auch nicht interessanter ( => http://www.areadvd.de/news/...-fuer-hdtv-sender-mit-freenet-tv-modul/ ). Die jährlichen Gebühren die die Sender zahlen sind genehmigungspflichtig bei der Bundesnetzagentur. Da kann Freenet nicht einfach nach Lust und Laune jetzt profitsteigernd an der Preisschraube drehen. (siehe => http://meedia.de/2016/08/24/...t-scheitert-vor-gericht-mit-eilantrag/ ). Von daher ein wohl eher biederes Nebengeschäft ohne nennenswerte Synergien zum eigentlichen Hauptgeschäft von Freenet. Bringt zwar jährlich gewisse weitere absehbare Cashflow-Beträge ein, dafür mußte man aber auch knapp 300 Mio. weitere Schulden machen für den Kauf und darf die Zinsen dafür immer weiter abdrücken. Wie man die ganzen riesigen Neuschulden von 2016 (ca. 1 Mrd.€ = ca. 1 Drittel der MK) ) mal tilgen wird ohne die hohe Ausschüttungsquote bei der Divi zu dämpfen, steht in den Sternen, genauso wie die nötige Anschlußfinanzierung, wenn der Brückenkredit über 700 Mio in ca 2,5 Jahren ausläuft, der für die Sunrise-Beteiligung nötig war. Wenn dann das Zinsniveau wieder höher sein sollte in 2-3 Jahren, dann würde noch mehr von der Sunrise-Divi direkt in den Geldtopf der Banken springen. Sollten nicht genug Nutzer die nun monatlich kostenpflichtigen Privaten zubuchen oder Lust haben sich überhaupt neue notwendige Hardware (DVB-T2 Receiver) zu kaufen, dann kann es gut sein die Privaten klinken sich bei DVB-T2 auch wieder in 2-3 Jahren aus, weil sich der zusätzliche Aufwand für diese kleine Nische nicht lohnt. Dann würde man nochmehr in die Bedeutungslosigkeit verfallen mit DVB-T2. Also der ganze Firefanz rund um BroadcastMedia und Exaring ist mir erstmal nicht so wichtig. Mir fehlen Synergien und die hohe Neuverschuldung macht mir Gedanken. Da kann man natürlich mit Gewalt versuchen das irgendwie schonmal alles schönzureden, aber da will ich erstmal harte Fakten sehen in 2-3 Jahren anstatt blumige Staubsaugervertretersprüche von Vilanek ständig zu sehen und zu hören. Genauso wie die Digital Lifestyle Sparte nur ein Randgeschäft ist, wird auch der TV Zirkus eher ein überschaubares Nischengewicht haben. Das klassische Providergeschäft ist bei FNT auch in den kommenden Jahren weiterhin so klar dominant, daß dies weiter der große kursbestimmende Braten ist und der Rest eher die Petersilie auf der Platte bleibt. Da muß man weiter schauen was bei den Telkos passiert bzgl. ARPU und Kundenwachstum. Durch das preisaggressive Auftreten von Drillisch in den letzten Monaten, muß man mal abwarten, ob FNT und andere Provider sich schwerer taten als gedacht ihren Kundenstamm weiter auszubauen bzw. dies zu machen ohne zuviele "Sonderaktionen", besonders im NoFrill Bereich. Scheinbar hat Freenet auch ein Service-Problem. ( => http://www.wiwo.de/unternehmen/dienstleister/...er-2016/14623308.html ). Denn beim jüngsten Vergleichstest in der WiWo (durchgeführt vom Deutschen Kundeninstitut (DKI)) war FNT mit seinen Online-Marken ( besonders Freenetmobile, aber auch Klarmobil) so gut wie immer abgeschlagener Letzter, besonders wegen der dortigen Servicewüste. Man kann sich auch totsparen beim Service, aber damit tut man sich auf Dauer keinen Gefallen und schädigt seinen Ruf.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

=======================

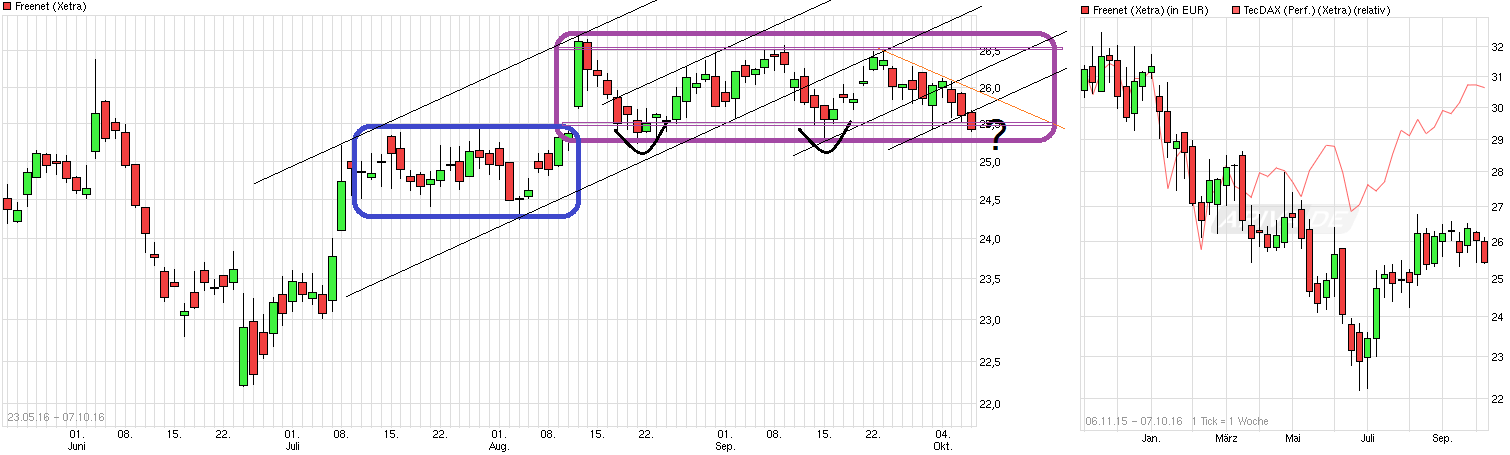

Der Kursverlauf macht einen nunmal nicht gerade fröhlich. Da kann schonmal ein etwas Sarkasmus oder Galgenhumor vorkommen. Die meisten Leute im Thread kennen sich ja so gut, daß man sowas auch einordnen kann und nicht gleich als Bashing ansieht. Seit Mitte August hängt man in einer engen Seitwärtsrange ( grob 25,50/26,50) und nähert sich jetzt wieder deren unteren Begrenzung, wo jeder lieber hätte man würde man wieder oben anklopfen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_freenet--.png (verkleinert auf 33%)

chart_free_freenet--.png (verkleinert auf 33%)

Wir müssen abwarten, was die nächsten 1-2 Jahre bringen, die zumeist kritischsten Jahre für Startups. Es kann seiner Zeit voraus sein, es kann sich so "naja" entwickeln, wie Zattoo oder richtig einschlagen. Mal sehen, wie die ganten Techies, medienaffinen Gamer und Fernsehjunkies sowie Early Adopter Waipu.tv annehmen.

Der Chromecast ist bestellt, also kann ich bald richtig testen. Der erste Eindruck auf dem Smartphone ist wirklich überzeugend. Schnelle Programmwechsel, intuitive Bedienung, Aufnahmefunktion, Sendervorschau während das Bild am TV weiterläuft usw.

Ich kann jedem nur empfehlen die App mal zu installieren und sich selbst einen Eindruck zu verschaffen.

Wer Kabelgebühren zahlt, sollte das Angebot auf jeden Fall ins Auge fassen. 4,99€/Monat ist meiner Meinung auch absolut top!

Klaro erwarte ich nicht auf alles eine Antwort, aber ein Versuch ist es wert und für mich waren die Antworten schon wertvoll.

Die Exaring Beteiligung hat aus meiner Sicht ein Riesenpotential. Ich kann mich chaipi nur anschließen: Waipu-tv ist der Knaller.

Und noch etwas bezüglich Media Broadcast und den Abos für die Privaten: bei mir im Bekanntenkreis wurde nur noch im diese dämliche Nacktshow geredet und diese hat es auch auf Seite 1 der BILD-Zeitung geschafft. Nacktshows und HD sind doch wie füreinander geschaffen. :-) Ich glaube daher, dass auch die Abos ihre Abnehmer finden werden. Selbst wenn nicht: die 50 Mio. EBITDA scheinen ja ein Grundbetrag zu sein, den man von den Sendern bekommt, denn Abos kann man ja noch nicht kaufen.

Nur wer es wissen will :).

Und pssst ,Drüben passiert bald was ganz grosses. November 2016 .... :)

für mich ergibt es schon Sinn, was BlackRock hier macht. Sie wollen sich von den Aktienbestand, den sie derzeit im Depot haben, ganz oder teilweise trennen. Dies sind für mich eigentlich fast immer strategische Gründe, wenn man hier auf die eigenen Bestände Leerverkaufspositionen gibt.

Ich sehe das nicht so schlimm. Im Gegenteil, wenn sich BlackRock von ihren Akien getrennt hat, ist ein Player, dem m.E. nicht zu trauen es, aus dem Spiel und der Aktienkurs kann sich normal entwickeln.

Optionen

| Boardmail an "Michale" |

Wertpapier: Freenet AG |

Anteilseigner

67,24% Streubesitz

5,23% Flossbach von Storch AG

3,70% The Capital Group Companies, Inc.

3,07% Allianz Global Investors Europe GmbH

3,05% Deutsche Asset Management Investment GmbH

2,99% LSV ASSET MANAGEMENT

2,98% BNP Paribas Investment Partners S.A.

2,98% BlackRock, Inc.

2,98% JPMorgan Chase Bank

2,96% Polaris Capital Management, LLC

2,82% Norges Bank

Optionen

| Boardmail an "Michale" |

Wertpapier: Freenet AG |

Begründet wird das ganze mit den Chancen, die sich aus Waipu , mit dem der Fernseheinstieg voran getrieben wird, ergeben. Freenet will sich hier bis zum Jahresende die Mehrheit sichern und die Beteiligung von 25 auf 50 % + eine Aktie ausbauen.

Mit einem Glasfaserkabelnetz von 12.000 km, über das Freenet zugreifen kann, verfügt Freenet über viele Möglichkeiten.

Interessant ist hier auch der Aspekt, dass man damit viele Daten über die Nutzer und deren Gewohnheiten erfahren kann, die man dann wiederum für individuelle Werbezwecke den Fernsehsendern zur Verfügung stellen kann. Auch erhält Freenet nebenbei den Zugang zu einer Infrastruktur für die Übertragung von Internetdaten.

Kurszie: 37,50 € bei einem Stoppkurs von 20,80 €.

Dividendenrenditbeträgt 6,5 %.

Quelle: Börse Online vom 13.10.2016, Seite 20

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Freenet AG |

Chicago

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

freenet AG

ISIN: DE000A0Z2ZZ5

Datum der Position: 12.10.2016

Prozentsatz des ausgegebenen Aktienkapitals: 0,52 %

es ja laut pr keine aussagen zu 2017 geben ?! was bitte schön soll den kurs die monate

bis dahin anschieben?, die alte laier von wegen wir bestätigen 2016 und schauen zuversichtlich

in die zukunft??

Für mich gehören diese Art von Geschäften solcher Gesellschaften einfach verboten!

Optionen

| Boardmail an "Michale" |

Wertpapier: Freenet AG |