Freenet Group - WKN A0Z2ZZ

Kabelfernsehen ist ja auch nicht umsonst und ne Schüssel kostet ebenfalls Geld!

Und bei dem Fernsehkonsumverhalten der bundesrepublikanischen Zuschauer scheinen mir 5 Euro/Monat nicht zu viel. Pro7 und peers wachsen ja auch beständig und fahren mit ihren Geschäftsmodellen gute Gewinne ein.

http://www.finanzen.net/nachricht/...elt-Freenet-seine-Plaene-4860787

Fand ich noch interessant und habe einiges dazugelernt:

Die Drillisch Shops laufen miserabel. Anscheinend nur 25% von dem was sich Drillisch ausgerechnet hat (wo immer sie auch diese info her haben).

Freenet kämpft nicht gegen Drillisch im Billigsegment, sondern hat nur Kunden mit denen man definitiv Geld verdient.

Exaring Aktivitäten werden bis 2018 negativ sein. Der Einstieg des Freenet Management wurde erklärt.

Die TV Aktivitäten (Media Broadcast) entwickeln sich wie geplant. Sollen 2016 ca 130-140 Mio bringen, werden aber erst 2017 gesondert berichtet.

Das interessante an dem Sunrise deal ist, dass sunrise umgebaut wird von einer Firma die nur auf "Operations" fokussiert war zu einer, die auch Marketing machen wird. Und Freenet hat hier die Erfahrung als „sales machine“. Vilanek geht davon aus, dass so der Wert von sunrise deutlich gesteigert werden kann.

Die Aktuelle Kursschwäche bei Sunrise hat er mit der Unsicherheit mit dem neuen CEO begründet, von dem er aber anscheinend viel hält.

Somit macht das für mich langfristig mehr Sinn als ein ARP oder ein Investment in Daimler wie hier auch schon mal angedacht war. Die Idee das mit einem deutlichen push des cash flows zu kombinieren ist m.E. perfekt zumal sie die hohe Dividende halten wollen.

Fazit:

Für mich sieht das so aus als wird Freenet für die Zukunft umgebaut, das reine Telefongeschäft wird nicht mehr viel wachsen, sondern "nur" ordentlich Cash bringen.

Bin nun mal gespannt was die Analystenfreunde zum Besten geben.

Falls ich etwas falsch widergegeben habe bitte um Korrektur

================================

Zahlen waren so wie man sie erwarten konnte. Organisches Wachstum beim Umsatz ist ja seit Jahren kaum zu sehen, trotz der DLS Sparte die solide wächst, aber weiterhin Bagatellgröße hat gemessen am Gesamtgeschäft. Aber ich finde ja ohnehin den Rohertrag und die Rohertragmarge die interessantere Kennzahl als die reine Umsatzzahl. ARPU stabilisiert sich wie erwartet weiter auf dem Niveau der letzten Quartale und Zukäufe wie Broadcast Media wurden nur sehr wenige Tage im März noch mitkonsolidiert und haben in dem Quartal noch nicht die Auswirklungen wie in den kommenden Quartalen/Jahre. Klar ist auch, daß die Zukäufe künftig wieder deutlich mehr PPA erzeugen werden und die Zinsen die dafür zu zahlen sind natürlich größere Auswirkungen hat auf alles war oberhalb des EBITDA-Ebene ist, da eben T,D und A Dinge sind die man auch unbedingt beachten muß und was einiges an dem Betrag wieder auffrißt was an EBITDA hinzukommt durch die auf Pump gekauften Zukäufe/Beteilugungen (Divi-Sunrise). Daher sieht das EAT bzw. der Konzerngewinn auch wieder klar niedriger aus als im Vorjahr. Freenet ist sich schon bewußt warum man lieber mit der Prognose bei EBITDA und FCF wedelt und weniger mit Dingen wie Prognose für EBIT, EBT oder gar EAT. Und da mal dieses Jahr noch die Zinsen der bisherigen (auslaufenden) Anleihe zahlt und zusätzlich die neuen Kredite weitere Zinszahlungen erfordern, schlägt I erstmal wieder höher durch, als wenn man weniger ausufernd auf der gepumpten Zukaufseite gewesen wäre.

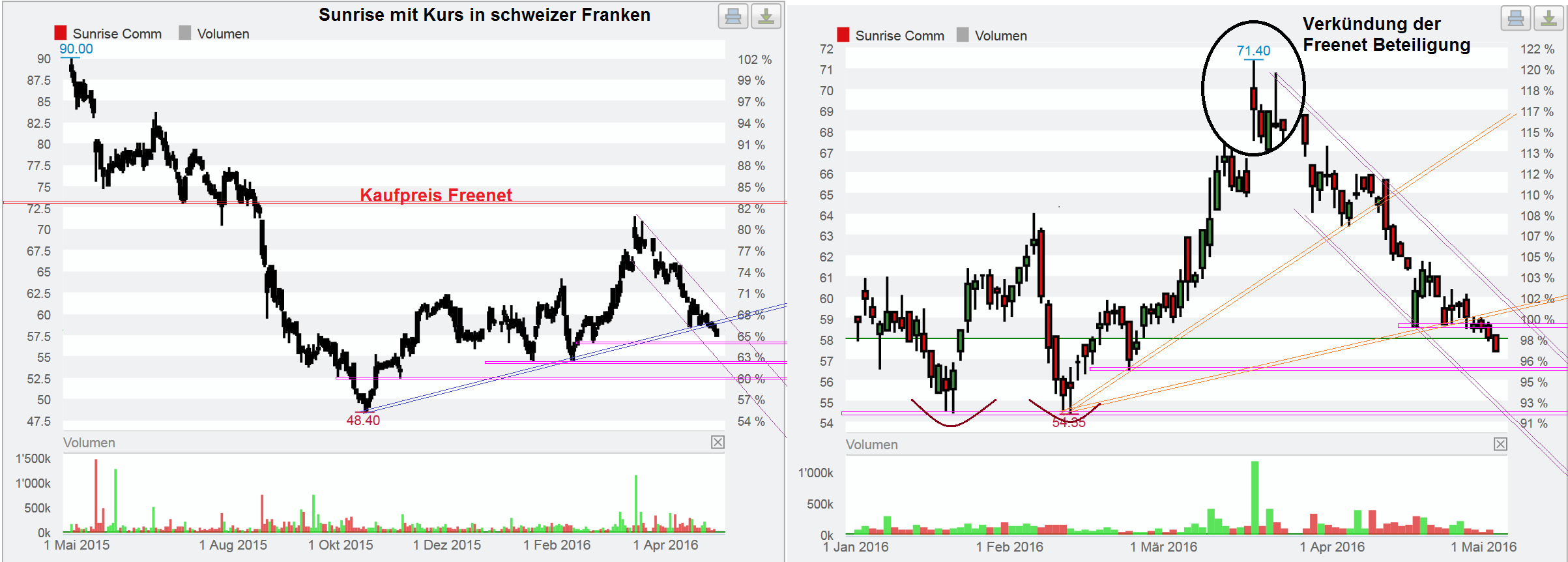

Sehe momentan für den Kurs 2 Hauptdinge die belasten 1.) Der Gesamtmarkt hat vor einem Jahr getoppt und ist seitdem deutlich gefallen und kommt auch gegenwärtig nicht wieder aus den Pötten. FNT Kurse sind sehr nahe am TecDax Verlauf. Geht es dem TecDax nicht so gut, geht auch FNT nicht nachhaltig alleine auf Klettertour. 2.) Die getätigten Zukäufe haben natürlich auch gewisse neue Risiken und erhöhen auch das Gesamtrisiko klar gegenüber den Zeiten ohne diese Zukäufe. Da war FNT vorher vielleicht etwas "langweilig" aber gut berechenbar und auch eher defensiv. Da war mir FNT auch lieber als DRI, da hier weniger BlackBox vorlang. Das ist jetzt aber etwas anders geworden. Jetzt will man mit Media Broadcast gegen Riesen wie Amazon, Netflix &Co antreten mit Dingen von denen keine absehen kann, ob die angenommen werden vom Markt. Dafür wird ab kommenden Jahr viel an Investitonen und Marketingaufwendugen anfallen. Da sehe ich momentan die Chance leider hoch, daß man dieses AbenTeuer (Vilaneks Spielzeug) in wenigen Jahren dann doch als gescheitert ansehen wird, da die Big Player seit jeher die Standarts setzen und Marketingpower ohne Ende haben und auch mit den Geräteherstellern Deals machen werden, die die großen Player auf Dauer wieder zu einem Oligopol machen. Hinzu kommt die übermäßig große Sunrise-Beteiligung (Preisigs Spielzeug) mit der man aktuell bereits ca. 170 Mio. Sfr. an Wert verloren hat gemessen am Kaufpreis von ca. 73 Sfr. Der Kurs ist bereits im 57,xx Sfr. Bereich und Boden ist noch nicht gefunden. Wichtig wäre jetzt nicht unter den Bereich von ca. 54,30/40 Sfr. noch zu fallen. Natürlich wirkt sich der Kursverfall so einer großen Beteiligung von über 700 Mio Euro auf den Kurs von FNT aus. Und wenn da nicht nachhaltig Erholung einsetzt, könnte es künftig eventuell nochmal größere Wertberichtungen geben. Preisig muß wohl den leicht den Überblick verloren haben (vorsichtig ausgedrückt) als er 73 SFR als Paketpreis akzeptierte :( So ist Sunrise bislang für FNT erstmal eine teure Wertvernichtungsmaschine und weniger eine nützliche Finanzbeteiligung. Ich mag es kaum nochmal ansprechen, aber was wäre gewesen, wenn man bei FNT ein großes ARP verkündet hätte und bei Sunrise irgendwo Aktien im Bereich 55/60 SFR im überschaubaren Rahmen (max 5%) kaufen würde. Dann müßte man sich auch keine Sorgen machen wie die auf 3 Jahre befristete Brückenfinanzierung für diese Beteiligungszukauf künftig mal abgelöst wird. Da könnte durchaus auch nochmal KE Thema werden, wenn auch nicht in der nächsten Zeit. Aber 2017/18 gut möglich (besonders, wenn bis dann auch die Zinsen wieder ansteigen würden). Rein von der Dividendenrendite her gesehen sind das hier aber eigentlich schon Kaufkurse. Aber Märkte können auch nach unten temporär übertreiben. Und in den letzten Jahren war es meistens so, daß nach der HV und dem DiviAbschlag in den Folgewochen der Kurs tiefer fiel als nur um den DiviAbschlag. Aktuell (Kurs 26,38) würde man bei einem Abschlag um 1,55 wieder kanpp unter 25€ fallen. Die Region um 25/26 ist aber eine wichtige langjährige Unterstützung. Wäre also besser, wenn man bis zur HV nochmal soweit steigt, daß ein DiviAbschlag diese Unterstützungsregion nicht nachhaltig schädigt. Dafür wäre zu hoffen, daß man bei Sunrise bald den Boden findet/Rebound hinlegt und auch der Gesamtmarkt/ TecDax nicht länger noch weiter auf Tauchstation geht. Vielleicht macht den Markt, besonders in der Eurozone, die kommende Abstimmung über den Brexit doch etwas nervös und man wird bis zu dem Abstimmungsergebnis am 23.6. erstmal etwas weiter den Fuß vom Gas lassen, solange sich in den Umfragen kein klareres ProEuropa absehen läßt. Zudem ist auch wieder etwas unklarer geworden, ob die FED nicht schon im Juni wieder Zinsen anheb, auch wenn die Wahrscheinlichkeit dafür nicht so groß ist ( http://www.handelsblatt.com/politik/konjunktur/...-juni/13513404.html ). Da kommt also in der 2. Junihälfte Brexit-Entscheid, FED-Zinsentscheid und großer Verfallstag geballt zusammen. Vielleicht hat der FNT-Kurs bis dahin sein Low gefunden und man kann dann wieder mit genug eingepreistem Risikopuffer zukaufen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

unben555annt.png (verkleinert auf 21%)

unben555annt.png (verkleinert auf 21%)

Also sollten m.E. hier auch keine Wertberichtigungen resultieren.

Vielleicht sollte man das ganze etwas langfristiger sehen.

Auf Basis des Kerngeschäfts ist der aktuelle Kurs attraktiv und nichtmal 14 Tage vor der Dividende mit einer Rendite von 6% nicht verkehrt.

Mit den letzten Beteiligungen sehe ich vielversprechendes Potential. Diese dürften mittelfristig deutliche Ergebnissteigerungen mitbringen.

Grüße,

DT

Das verstehe ich nicht. Weder Media Broadcast noch Exaring sind doch Konkurrenten für Amazon, Netflix & Co. Media Broadcast beschränkt sich auf das reguläre TV, hat die On-Demand Angebote also nur insofern als Konkurrenz, als dass das Verhältnis normaler TV-Konsums gegenüber Streaming-Konsum kleiner wird. Aber die wenigsten DVB-Kunden werden auf das normale TV-Programm verzichten wollen, daher werden sie weiterhin DVB-T2 brauchen und hier hat freenet nun ein Monopol.

Und bezüglich Exaring sehe ich Amazon, Netflix & Co. schon erst recht nicht als Konkurrent. Exaring ist doch ein Enabler und kein Programm-Anbieter. Ich sehe im Gegenteil extremes Potential in der Zusammenarbeit mit ausgewählten On-Demand-Streaming Anbietern. Deren Problem liegt in der Bandbreite. Wie nervig ist denn eine Fussballspiel auf Sky Online wenn das Bild ruckelt, oder ein Film auf Netflix der Samstag abends um 20Uhr HD nicht richtig anzeigen kann (oder soagar abbricht), weil halb Deutschland gleichzeitig im Internet surft.

Hier kann doch Exaring ihr Netz zur Verfügung stellen und den Programm-Anbierten eine perfekte Übertragung garantieren. Sprich, ich glaube Exaring wird die Angebote von einigen großen Streaming-Diensten übertragen. Und gleichzeitig eben wie ein Zattoo das normale TV-Programm per Stream übertragen. Ergo: Ich brauche als Endkunde kein TV-Kabelanschluss mehr. Das alles hat sehr großes Potential, aber mir wäre nicht bekannt, dass freenet auch nur eine einzigen Film selbst anbieten will.

HAMBURG (dpa-AFX Analyser) - Die Privatbank Hauck & Aufhäuser hat die Einstufung für Freenet nach Zahlen auf "Buy" mit einem Kursziel von 37 Euro belassen. Der Mobilfunkanbieter sei gut ins Jahr gestartet und habe den Ausblick bestätigt, schrieb Analyst Leonhard Bayer in einer Studie vom Mittwoch./ajx/das

verrrückt.

weißt du, an welcher stelle ungefähr sie das sagen?

danke

Und nicht vergessen: Ohne Shopübernahme (+ Weiterbetrieb) kein Deal! ;-)

Das geht mir bei den MD-Shops allerdings nicht anders. Sind ja auch immer nur Momentaufnahmen.

Stellt sich die Frage nach der Erwartungshaltung seitens der Shopbetreiber und den Verantwortlichen der Yourfone AG.

Evtl. verfolgt man bei Drillisch ja schon sehr lange einen ganz anderen Plan. Einen Plan, bei dem die klassischen Telefonie-Kunden nur noch in der Deckungsbeitragsrechnung auftauchen. Und da ist es eigentlich auch vollkommen egal ob die yourfone Läden was abwerfen oder nicht.

deutlich vor den Telekom- und MD Shops. Einserseits ging es um das Preis- Leistungsverhältnis der Angebote und die Qualität der Beratungen (diese Info habe ich von Drillisch)

Das Preis-Leistungsverhältnis zu bewerten, macht mMn kaum Sinn, denn das hat wenig mit den Shops zu tun, sondern mit dem generellen Preis-Leistungsverhältnis der Marken. Hier treten Drillisch und 1&1 aktuell sehr aggressiv auf (zumindest im E-Netz). Von daher ist klar, dass man hier besser ist.

Das Problem mit Yourfone ist doch das gleiche geblieben: Die Marke ist noch zu wenig bekannt und wird mMn auch immernoch zu wenig und zu zaghaft beworben. Es ist zwar schön, wenn ich im Shop gut beraten werde und ein gutes Angbeot bekomme. Aber dafür muss ich erst einmal aktiv in den Laden gehen. Man kann immer über Markenstrategien streiten, aber das läuft aus meiner Sicht bei mobilcom, 1&1, etc. besser: es gibt eine große Hauptmarken und kleinere Nebenmarken. Bei Drillisch wird und muss gleichzeitig Smartmobil und Yourfone gepusht werden. Ich hätte es sinnvoller gefunden, das Retail und Online-geschäft unter einer einzigen Hauptmarke laufen zu lassen. Jetzt haben sie "doppelte" Werbeaufwände...

bagatela : 28,50 EUR

ablasshndler : 28,89 EUR

GordonCameli: 29,50 EUR

Johnny : 29,99 EUR

unosoldat: 30,00 EUR

Matze1982: 30,35 EUR

Hajde : 28,07 EUR

Werner01: 26,50 EUR

Roggi : 26,98 EUR

Carlos : 27,00EUR

Radelfan: 27,51 EUR

Josselin.beaumont: 28,59EUR

2141andreas: 26,99EUR

Djantoine 1990: 27,45EUR

th000m: 27,12EUR

kudl43: 24,24 EUR