Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 47%)

ecotel-jahre.png (verkleinert auf 47%)

Angehängte Grafik:

unbenannt.png (verkleinert auf 54%)

unbenannt.png (verkleinert auf 54%)

Dienstag, 19.03.2019 11:15

DGAP-News: ecotel communication ag / Schlagwort(e): Sonstiges Pressemitteilung ecotel communication ag: ecotel realisiert für den Großkunden Sanacorp eine innovative MPLS-VPN-Lösung inklusive IP-basierter Voice Funktion 19.03.2019 / 11:11 Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

Die ecotel communication ag hat von Sanacorp, einem der führenden pharmazeutischen Großhändler, den Großauftrag für die vernetzte Unternehmenskommunikation in Form eines MPLS-basierten Virtual Private Networks (VPN) erhalten. Mit einem flächendeckenden Netz von 17 regionalen Niederlassungen in Deutschland zählt Sanacorp zu den führenden Unternehmen im pharmazeutischen Großhandel. Rund 7.500 angeschlossene Apotheken werden mehrmals täglich mit den benötigten Arzneimitteln und Gesundheitsprodukten schnell und zuverlässig versorgt. Die zentrale Anforderung von Sanacorp bestand in der Konzeption eines zukunftsfähigen Glasfaser-Hochleistungsnetzes. Gleichzeitig sollte an allen Standorten die Festnetztelefonie der vorhandenen Primärmultiplex (PMX)-Anlagenanschlüsse im Rahmen einer sanften Migration auf die neue All-IP-Technologie umgestellt werden. Mit der Suche nach einem hochwertigen Anbieter für die Einrichtung eines Virtual Private Network (VPN) und die Migration der Festnetztelefonie wurde das spezialisierte ITK-Beratungsunternehmen SAVECALL aus München beauftragt. Nach umfassenden Evaluierungen, speziell auch im Hinblick auf die Glasfaser-Verfügbarkeiten, wurde ecotel als passender Anbieter für Sanacorp bewertet. Andreas Marreck, ITK-Experte der Savecall telecommunication consulting GmbH, ist überzeugt: "Das Multi-Carrier-Konzept von ecotel ist einzigartig und ermöglicht die größtmögliche Standorterschließung mit Glasfaser in Deutschland. Damit erhalten unsere renommierten Großkunden ausfallsichere und zukunftsfähige Lösungen." Für die Realisierung des neuen Unternehmensnetzes wurden sämtliche Standorte mit Ethernet-Leitungen angebunden und in Form eines MPLS-basierten VPN-Datennetzes zusammengeführt. Erhöhte Redundanz wurde mit einer doppelten Glasfaseranbindung an jedem Standort erzielt: Sowohl die primären Datenleitungen wie auch die Back-up-Anbindungen laufen komplett über Glasfaserkabel und leisten damit hohe Stabilität in puncto Ausfallsicherheit. Für die neuen PMX NGN-Sprachanschlüsse kommt neben einem generellen PMX-Backup auch LTE als zusätzliche Back-up-Lösung zum Einsatz. Oliver Anspach, Leiter IT Systemmanagement / IT Infrastruktur der Sanacorp, erklärt: "Mit dem neuen ecotel Netz haben wir gemeinsam eine technologisch hochwertige und zukunftsfähige Lösung in den Live-Betrieb geführt. Mit höchster Ausfallsicherheit für eine unterbrechungsfreie Datenversorgung. Die neuen NGN-Sprachanschlüsse von ecotel haben unsere PMXer sicher in das digitale Zeitalter transportiert, ohne dass wir in neue TK-Anlagen investieren mussten." Über die ecotel communication ag: Die ecotel Gruppe (nachfolgend »ecotel« genannt) ist eine seit 1998 bundesweit tätige Unternehmensgruppe, die sich auf die Vermarktung von Informations- und Telekommunikationslösungen in der jeweiligen Zielgruppe spezialisiert hat. Mutterunternehmen ist die ecotel communication ag mit Sitz in Düsseldorf (nachfolgend »ecotel ag« genannt). Inklusive ihrer Tochtergesellschaften und Beteiligungen beschäftigt die Unternehmensgruppe ca. 300 Mitarbeiter. Aktuell betreut die ecotel Gruppe bundesweit mehr als 50.000 Kunden mit rund 10.000 Datenanschlüssen und über 80.000 Sprachanschlüssen.

19.03.2019 Veröffentlichung einer Corporate News/Finanznachricht, übermittelt durch DGAP - ein Service der EQS Group AG. Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich. Die DGAP Distributionsservices umfassen gesetzliche Meldepflichten, Corporate News/Finanznachrichten und Pressemitteilungen. Medienarchiv unter http://www.dgap.de

Sichere Vernetzung von 8.800 Standorten

Als Generalunternehmer für Betrieb, Migration, Roll-Out und Field-Service leistet ecotel im Rahmen des Großkundenprojektes die sichere Vernetzung von bundesweit knapp 8.800 Standorten über ein Virtual Private Network (VPN) der neuesten Generation.

Als Technologiepartner liefert LANCOM die Hardware-Infrastruktur in Form leistungsstarker IPsec-VPN-Router sowie die Cloud-basierte Management- und Monitoring-Plattform für die zentrale, hochautomatisierte Steuerung und Überwachung der gesamten Netzwerkarchitektur. Das neue SD-WAN löst das zuvor eingesetzte MPLS-VPN ab.

Bei dem vollständig mit LANCOM Technologie aufgebauten WAN (Wide Area Network) handelt es sich um ein komplett gemanagtes Datennetz mit »Ende-zu-Ende Datensicherheit - Made in Germany«, das höchste deutsche Datenschutzstandards erfüllt. Der gesamte Datenaustausch zwischen den Standorten und der Konzernzentrale des Großkunden wird mit deutscher Technologie verschlüsselt, geroutet und 24x7 überwacht.

https://www.ariva.de/news/...ancom-und-ecotel-bauen-eines-der-7489973

Diese Aktie ist ja gerade sowas von tot.

Die Perspektive auf eine starke Unterbewertung ist vorhanden, aber durch die Enttäuschungen der letzten Jahre ist kaum ein Anleger bereit, den Vorständen bzw. dem Unternehmen etwaige Vorschusslorbeeren zu geben.

Da helfen auch vorläufig keine Großaufträge und Kooperationen. Die müssen sich dann halt im Zahlenwerk der nächsten 3-6 Quartale widerspiegeln. Wenn das gelingt, sollte Ecotel auch Potenzial bis 12-15 € haben. Ich befürchte aber, zumindest im 1.Halbjahr 2019 wird man noch keine deutlichen Gewinnanstiege sehen, da man halt aktuell mitten in dieser Phase ist, wo noch Altkunden wegfallen, die nicht auf die neuen Angebote migriert werden können, und gleichzeitig auch noch Vorlaufinvestitionen anfallen. Das der Vorstand trotzdem eine Steigerung auf 8-9 Mio Ebitda angesagt hat, ist insofern positiv bemerkenswert. Daher erwarte ich ab dem 2.Halbjahr deutlich steigende Gewinne.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Aber die Unterbewertung würde sich natürlich erst deutlich zeigen, wenn man auch mal ex Easybell-Gewinnanteil 8 Mio Ebitda und 2 Mio Nettogewinn erzielt. Das sehen wir halt wahrscheinlich erst 2020.

Weitere Option wäre eine Übernahme durch einen Konkurrenten oder einen Finanzinvestor. Aber das ist eher spekulativ.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

1)

LANCOM gehört seit 2018 zu Rohde & Schwarz (nicht gerade klein). Von technischer Seite sehr fortschrittlich und mit besten Beziehungen auf der Kundenseite, insb. über die Muttergesellschaft (insb. auch zum öffentlichen Dienst)

2)

Zumindest im konkreten Auftrag dürften sich die Vorleistungskosten extrem im Rahmen halten, da LANCOM den wesentlichen Hardwareteil abdecken dürfte. Abgesehen davon ist SD-WAN extrem leicht zu handeln und umzusetzen.

Das SD-WAN gehört somit technisch LANCOM (incl. evtl. Abschreibungen), das Management/Monitoring übernimmt Ecotel in ihrem Rechenzentrum. Sehr viel aufwendige Vorleistung, insb. auch von Kosten-/Personalseite (>Abschreibungen) entfällt.

3)

8800 (!) Standorte (SD-WAN, im Grunde ein eigenes Netz im Internet), der Rollout soll innerhalb der nächsten 6 Monate (!) abgeschlossen werden.

Somit eine beeindruckende Dimension, zeitlich extrem übersichtlich, sehr fortschrittlich und sicher, von Kostenseite vermtlich schlank. Das Jahr 2019 könnte im Verlauf - insb. vom Zahlenwerk - noch sehr positiv überraschen.

Geringe Umsätze im Kurs dürften auch im geringen Freefloat begründet sein. Die Großaktionäre geben kein Stück ab. Die Kleinaktionäre wollen ihre Stücke so günstig wie möglich, incl. Risikoabschlag wegen der geringen Handelbarkeit.

Nur werden einigermaßen Informierte die das hier als Investment sehen zu dem Kurs sicherlich nichts abgeben. Tatsächlich kaufe ich bei der Nachrichtenlage eher noch zu, auch wenn mein Depotanteil durchaus hoch ist. Die Struktur und Anteile der Aktionäre sprechen auch Bände. Kann alles hier sehr schnell gehen oder sich eben noch wie Kaugummi 2-3 Quartale ziehen. Aber dann dürfte spätestens Erntezeit sein, mit steigendem Zahlenwerk / Dividende und sich das entsprechend im Kurs auswirken. Denn dann wird erst sichtbar, dass Ecotel eine ganze andere Firma in einem neuen Markt geworden ist.

Ansonsten sehe ich es so wie Kat.

Im Grunde eine einfache Sache. Je mehr Verschiebung zu den margenstarken B2B Kunden, desto höher der Hebel auf das Ebit incl. Berücksichtigung der Minderanteile durch Easybell (die im Verhältnis sinken).

Abschreibungen sinken sichtbar während Investitionen vom Level bleiben und die Personalinvestitionen erst einmal abgeschlossen scheinen (Rechenzentrum/Fixer Block steht weitgehend, jede weitere Investition durch neue Kunden geht weitgehend mit steigender Marge und OCF einher). All das sieht man aktuell. Und dabei ist alles sehr übersichtlich, incl. Bilanz und Zahlenwerk.

=========================

Die Kursreaktionen seitdem zeigen ja wie "gut" sie ankamen. Da war offenbar die Markterwartung vieler Leute höher. Es droht jetzt schon wieder erneut der Test einer wichtigen großen horizontalen Unterstützung und des langjährigen Aufw.trend. Muß man mal abwarten, ob es zum Beak kommt oder nicht. Es ist jedenfalls Vorsicht angeraten.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

chart_all_ecotelcommunication.png (verkleinert auf 47%)

chart_all_ecotelcommunication.png (verkleinert auf 47%)

Die blaue Linie ist eh mal wieder jedenfalls lächerlich. Du willst doch nicht irgendjemanden ernsthaft erzählen, dass das einen langfristigen Aufwärtstrend darstellt?!

Zu den Zahlen hast du inhaltlich zudem gar nichts zu sagen, wie fast immer bei deinen tollen Analysen. Und jetzt behauptest du einfach, die Erwartungen wären höher gewesen. Ach ja, wieso hast du die Erwartungen dann vorher nicht gepostet? Na gut, machst du ja nie.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Lese Dir mal deine Prognosen der letzten Jahre durch.

Und dann sehen wir uns die tatsächliche operative perfomance und den Kursverlauf an...………….

Da braucht es keinen Kommentar mehr.

Aber wie immer ist deine Selbstreflektion überragend.

Dein Charakter ist wirklich genau so wenig fragwürdig wie deine Inhalte.

Alles erste Sahne, echt !

Darum geht's hier im Streit mit crunchtime aber nicht. Da geht's um Stil in einem Aktienforum.

Gerade wenn man von Charakter spricht, sollte man das dann eben auch tun. Und zum Charakter von crunchtime hab ich eben eine klare Meinung. Wenn du die Hintergründe unseres jahrelangen Streits nicht kennst, ist das ja okay, aber den gibt es nunmal.

Das du mich nicht magst, ist auch okay, aber ich versuche wenigstens fundamental zu argumentieren. Das das auch oft genug daneben geht, liegt in der Natur der Sache. Und das geb ich auch zu.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

mich haut dieses Papier nicht um und daher habe ich heute meine 500 Aktien verkauft mit kleinem Gwinn, aber nicht der Rede wert.

2 Jahre im Depot und nun sind sie weg - gut so

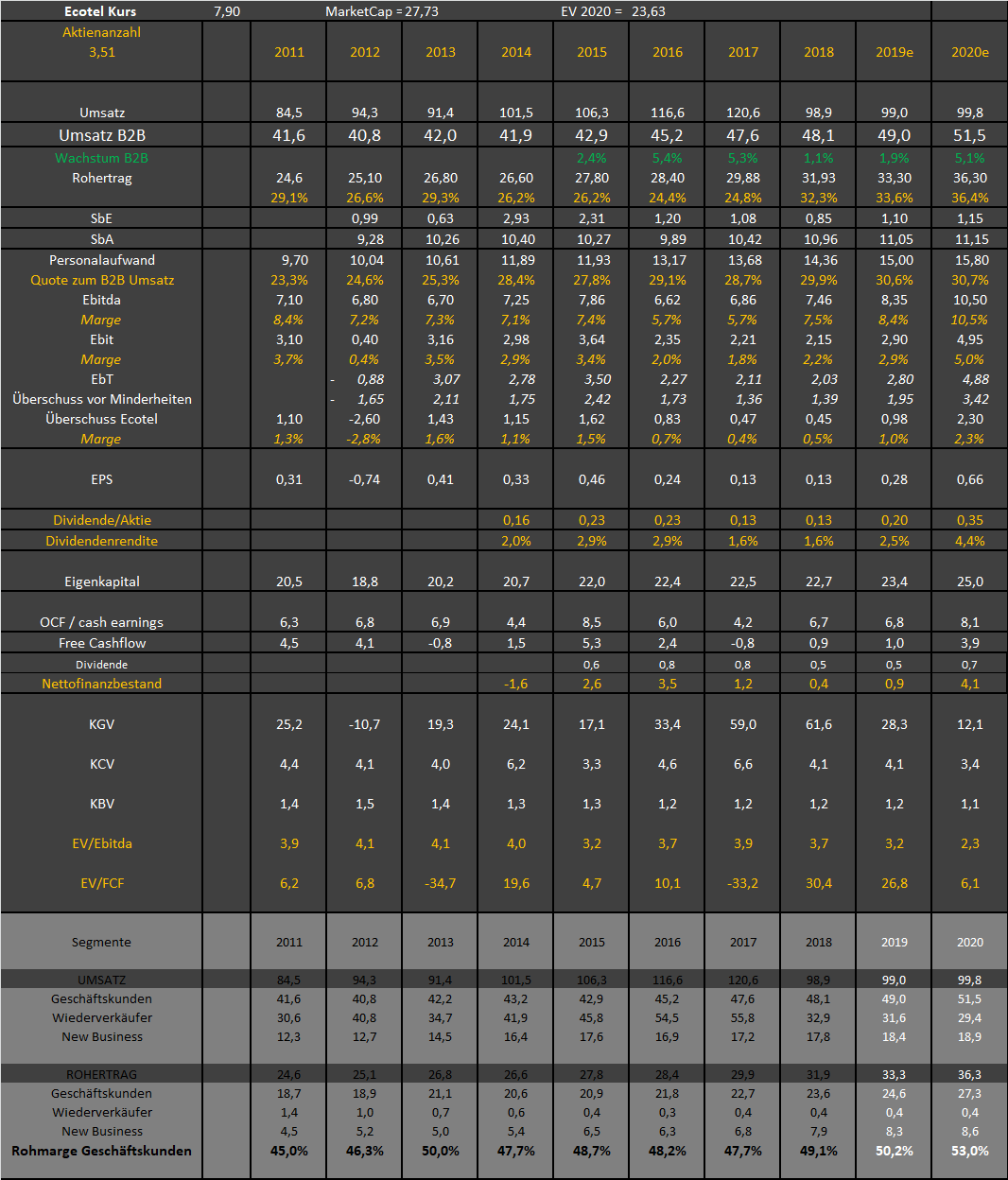

Ecotel bleibt ne Wette auf die veränderte Strategie, die 2019 zu leicht und dann 2020/21 zu stark steigenden Gewinnen führen soll. Klar, wer daran nicht mehr glaubt, sollte aussteigen.

EV aktuell nur noch knapp 23-24 Mio € … Da dürfte 2020 auch langsam der Buchwert liegen.

Ich glaub daher weiterhin an die Range 7 bis 12 € in den nächsten 18 Monaten. Und da man aktuell am unteren Ende ist, für mich ein Kauf. Mehr als 12 € kann es aber nur geben, wenn Ecotel die 60% Bruttomarge im B2B-Segment erreicht, die man in zwei Jahren anstrebt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Alles hängt, wie bereits oft zu lesen/hören war, davon ab, ob die Strategie aufgeht. Wenn nicht, ist die faire Bewertung bereits gefunden.

Ich werde die kommenden Tage meine Notizen durchgehen und einige Stichpunkte hier im Forum zusammenschreiben.