Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

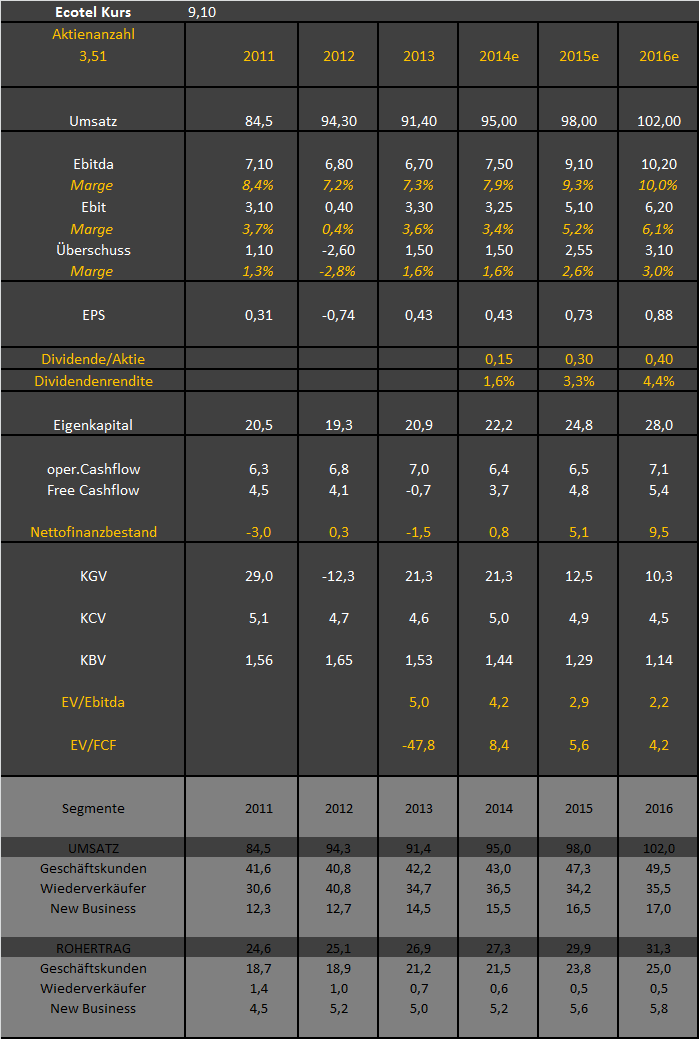

Nur sollen sie Ecotel mal mit anderen Telcos vergleichen! Wer hat solche niedrigen EV/ebitdas und KCVs zu bieten?

Aber vermutlich haben sie so weit gar nicht analysiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Würde man 10 Mio € unterstellen, kommt man für 2015 auf EV/Ebitda von 2,6 und KCV von 4,6. Wie kann man da behaupten, man wäre nicht mehr günstig bewertet? Es gibt keinen günstigeren Telekomwert am deutschen Markt.

Wobei mich mal die ganze Analyse vom NWJ interessieren würde. Manchmal sind solche Einzeiler ja aus dem Zusammenhang gerissen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel-jahre.png (verkleinert auf 72%)

ecotel-jahre.png (verkleinert auf 72%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

von 10 Mio. EBITDA) ist die Aktie nach dem kräftigen Kursanstieg seit 12 Monaten nicht mehr günstig bewertet." Wenn eine also eine Aktie gestiegen ist, ist sie kein Kauf mehr für den NWJ, nur weil sie gestiegen ist?! Der NWJ hätte auch schreiben können

"Die Aktie ist nach dem kräftigen Kursanstieg nicht mehr so günstig bewertet wie vor 12 Monaten" , was dem Kleinanleger sicher auch bei seiner Anlageentscheidung sehr hilfreich ist.

Die Threadüberschrift mit dem Übernahmekandidat mag ja verlockend sein, aber deine Beiträge zu dem Thema sind völlig inhaltslos.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Junge, Junge....

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Goethe21" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Ecotel Communication AG |

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

Aber ich brauchte das Geld ... sorry ... Ecotel ist aber immer noch meine größte Position.

Optionen

| Boardmail an "biergott" |

Wertpapier: Ecotel Communication AG |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve