Ecotel jetzt 100 % Kursplus*Übernahmekandidat....

2 Möglichkeiten: Anfängerfehler oder Profi

Und ein Profi hätte so einen Fehler sicher im Laufe des Tages mal bemerkt.

Vielleicht ist es einfach nur so, dass da ein paar Anleger diese Aktie haben wollen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Bin natürlich auf zwei Dinge am meisten gespannt. Wie sah der Bereich Geschäftskunden im Q4 aus, auch konkret hinschtlich Kostenstruktur. Und wie wird der Ebitda-Ausblick.

Ich erwarte erstmal, dass der Vorstand optimistisch aber vorsichtig an den Ausblick geht. Würde für mich bedeuten, selbst wenn man intern mit 13,5-14,5 Mio € Ebitda rechnet, prognostiziert man Donnerstag erstmal nur 12,5-13,5 Mio € Ebitda (entspricht 7-15% Wachstum) , um diesen dann im Laufe des Jahres auf 13-14 Mio € anheben zu können, und wie 2020 dann auch am Ende sogar überbieten zu können.

Am Rande ist natürlich auch nicht unwichtig wie die Bilanz aussieht, aber da erwarte ich keine großen Veränderungen. Auf jeden Fall schön, dass man hier ncht über Schulden diskutieren muss. Ich gehe davon aus, dass man weiter knapp 1 Mio Nettocash ausweist, der sich 2021 dann auf 3-4 Mio erhöht.

.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Ecotel läuft doch hervorragend die letzten Wochen. Oder meinst du die kleine Konsolidierung zuletzt?

Ich glaub, die hätte es auch ohne die Delle am Nasdaq gegeben. Ecotel bleibt ein SmallCap mit entsprechend denkbar höheren Schwankungen. Vor 6 Wochen stand man ja noch bei 9 €. Das man dann die Hälfte des Anstiegs auf 15,7 € erstmal wieder abbaut, ist normal und gesund.

Aber letztlich entscheidet die fundamentale Seite. Da sind wir Donnerstag ein stückweit schlauer.

Dividende gibt es mit hoher Wahrscheinlkichkeit. Hat man ja selbst in den schlechteren Jahren gezahlt, zumindest wenn man Gewinn machte, also außer 2019 eigentlich immer. Aber die dürfte den Kurs eher nicht bewegen, da noch zu gering. Ich tippe mal, man wird der HV wieder die 13 Cents der Jahre 2017/18 vorschlagen. Wenn man (wie ich erhoffe) im Jahr 2022 dann 15-16 Mio Ebitda und mindestens 4 Mio Überschuss erzielt, könnte man Dividenden von 60 Cents und höher erwarten, da Ecotel den auflaufenden Cash eigentlich nicht braucht. Da sollte man also Ausschüttungsquoten von 50-70% rechtfertigen können. Aber das ist noch zwei Jahre hin.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Besonders gefällt mir Cashflow und Bilanzdaten. Die werden auch die nächsten Jahre für mindestens 50% Ausschüttungsquote sorgen.

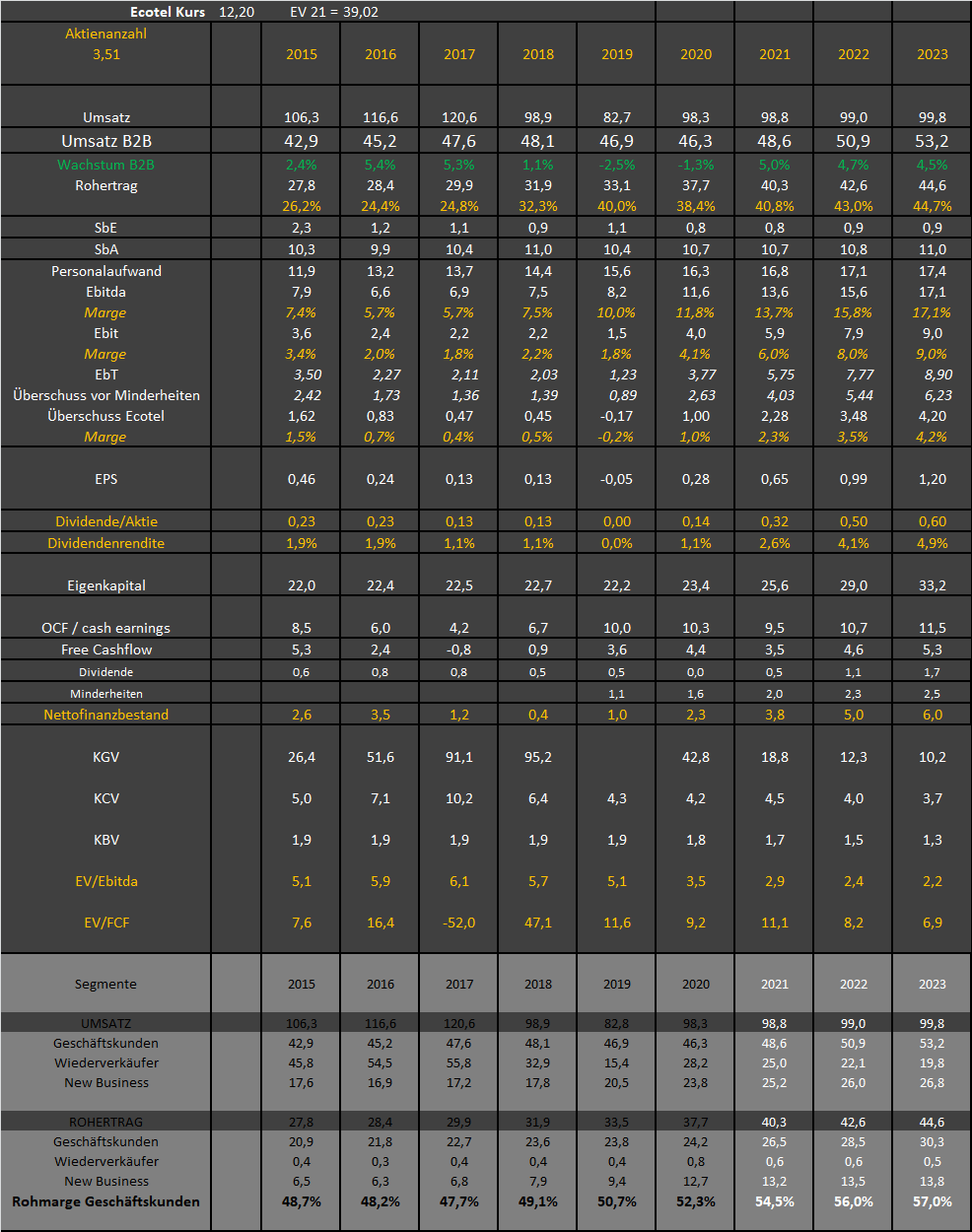

Meine genauen Erwartungen in Tabellenfprm stelle ich dann nachher hier detailliert rein, aber grob geschätzt würde ich erstmal in 2021 mit 13,8 Mio Ebitda und 2,4 Mio € Überschuss bei 4 Mio Nettocash kalkulieren. Dividende sollte auf 33-35 Cents steigen. In 2022 erwarte ich dann einen Anstieg des Ebitda auf 15,5 Mio € und des Überschuss auf 3,7-4,0 Mio € bei Nettocash von 6-7 Mio €.

Genaueres dann in ein paar Stunden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Vorstandsaussagen im BRN-Interview bestätigen meine Denkweise im Grunde vollauf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Angehängte Grafik:

ecotel2021.png (verkleinert auf 51%)

ecotel2021.png (verkleinert auf 51%)

Scheinen endlich angekommen und über alle Segmente ordentlich aufgestellt.

Jetzt fehlen nur noch ein paar knackige Empfehlungen, und ein paar geneigte Mitfahrer*inenn,

dann sollte es auch mit dem Kurs weiter vorangehen.

Optionen

Wenn man mal die Daten mit Ecotel vergleicht, echt heftig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Einfach zu geringes Interesse am Markt und ein Dividendetitel ist es ja (noch) nicht

Inwieweit sind NFOn und Ecotel vergleichbar?

Optionen

NFON wächst die letzten Jahre 20-25% p.a., allerdings von niedrigem Niveau aus. Man ist mit 270 Mio € bewertet, nach der KE dann mit fast 300 Mio € bei etwa 75 Mio Umsatz in diesem Jahr und weiterhin Verlusten.

Ecotel macht ohne Wiederverkäufer auch etwa 75 Umsatz und etwa 6 Mio € Ebit, wird aber nur mit 40 Mio € bewertet.

Letztlich wird NFon wohl einfach mehr Fantasie zugesprochen, was ich auch nachvollziehen kann. Trotzdem schon heftiger Bewertungsunterschied.

Wer weiß, vielleicht tritt ja NFon sogar als Käufer von Ecotel auf. Komplett ausschließen würde ich das nicht. Hängt aber von den Großaktionären bei Ecotel ab.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Aber ist vermutlich nur ein Hirngespinst meinerseits.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Danke für die Recherche Katjuscha.

Dann haben wir mit Ecotel also einen möglichen Übernahmekandidaten im Depot,

für 18 - 20 € werden die Hauptaktionäre schon mit sich reden lassen oder

es gibt Cash und Aktien.

Optionen

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

Es wäre interessant zu erfahren wer die Stücke von Martrade aufgenommen hat. Die Aussichten rechtfertigen jedenfalls mittelfristig die von Dir genannten 20 EUR. Eine attraktive und nachhaltige Dividende sollte auch drin sein.

Man konnte den Ausbruch nur auf Tradegate kaufen, weil auf Xetra bis 19,9 € keine Aktien angeboten wurden. Keinerlei Verkaufsangebote im Orderbuch. Dadurch Xetra kein Handel mehr und Bid 15,6 bei ASK 19,9€, während man auf Tradegate schon 17 Uhr zu 16,5 € kaufte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |

http://www.aktiencheck.de/exklusiv/...rntezeit_Aktienanalyse-13302198

Die Vorstände haben, meiner Meinung nach, sehr gut die Potentiale aufgezeigt, die mit der beschleunigten Digitalisierung auf Kundenseite verbunden sind. Der Wegfall der ISDN Kanäle sorgt für leicht steigenden Rohertrag. Ich sehe die Gesellschaft sehr gut positioniert, um von dem Digitalisierungsschub zu profitieren und endlich auf nachhaltiges, profitables, Wachstum zu kommen. Es sollen weiterhin mindestens 50% des Ergebnis, nach Minderheiten, als Dividende ausgeschüttet werden. Für dieses Jahr sind ca. 1 EUR möglich, d.h. 50 Cent Dividende sind in 2022 drin, immerhin 2,50%, beim aktuellen Kurs.

Der Bereich Cloud Telefonie wird in Deutschland weiter stark wachsen, von aktuell ca. 9,80% auf prognostizierte 28,5% in 2025. Nur mal als Vergleich.... in Großbritannien liegt man jetzt schon bei 29,8% und erwartet wird ein Anstieg auf 71,1% bis 2025.Mit Ecotel CloudPhone hat man hier auch bereits passende Lösungen parat, um sich einen Teil des Kuchens zu sichern. In den nächsten Wochen startet man hier technisch und mit der Vermarktung. Der Anteil der Cloud Telefonie bei Easybell liegt bei rund 8% und bei Ecotel Geschäftskunden nur knapp 1%.

Es wurden von 4 Fragenstellern (SDK, DSW und 2 Aktionäre) diverse Fragen gestellt, die etwa 20 Minuten lang beantwortet wurden. Gleich 2x kam die Frage nach einer mittelfristigen Guidance. Das Unternehmen hat interne Szenarien, wird aber wie gewohnt nach Außen nur von Jahr zu Jahr kommunizieren. Für die Zukunft wurde hier eine Änderung nicht ausgeschlossen, aber man möchte zunächst den Start der neuen Vermarktungs- und Produktplattform abwarten, bevor sie Mehrjahresszenarien veröffentlichen. Im Hinblick auf die Umstrukturierungen der Vergangenheit halte ich dieses Vorgehen für sinnvoll. Im Bereich Ecotel Geschäftskunden wird eine leicht steigende Marge erwartet.

Die Kapitalmarkt-Kommunikation wird auch weiter ausgebaut. Letzte Woche gab es wohl ein Interview im Nebenwerte Journal, laut Herrn Hommes. Es ist auch geplant an Investoren Konferenzen teilzunehmen.

Mit NFON sei man nicht vergleichbar, da die Ecotel Gruppe ein viel umfangreicheres Angebot für ihre Kunden bereit hält und alle Bereiche des Mitbewerbers auch selbst abdecken kann.

Das war es erstmal in Kürze. Ich bleibe mittel- bis langfristig hier investiert und blende das zwischenzeitliche Rauschen des Marktes aus, solange das Unternehmen weiter liefert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ecotel Communication AG |