Drillisch AG

Telefonica/E-Plus könnte ja als Vertragsbestandteil beim Verkauf zur Bedingung machen, dass ihre verkauften Kunden über einen bestimmten Zeitraum weiterhin über Drillisch aber Ihr Netz läuft - dann würden Sie auch weiterhin "indirekt" mit ihren verkauften Kunden über Drillisch Geld verdienen - oder einfach bei Vertragsabschluss des Neuvertrages mit Drillisch höhere Volumina abnehmen muss... kann man ja alles irgendwie regeln - ohne dass die Wettbewerbshüter da einschreiten könnten...

Wäre eine Win-Win-Situation für Drillisch und Telefonica/E-Plus...

Das wird glaub ich noch eine interessante Geschichte werden :-D

Schönen Sonntag allen.

das schafft keine telekom,freenet etc. soviel "news-berichte" über eine neue preisgestaltung.

Ja, und das ist genau der Grund, weshalb ich glaube, dass dieses Jahr der Diviabschlag nicht überproportional ausfällt, sondern eher schnell wieder aufgeholt wird. Im Gegensatz zu FNT liegt auch die DRI-HV ein paar Tage nach der Kartellentscheidung zur E-Plus-Fusion, so dass es dieses Jahr nicht nur wegen dem Erdbeerkuchen lohnenswert sein dürfte, die HV zu besuchen.

Pepper: du hast doch einen guten Draht zu Oli Keil. Könntest du ihm mal vorschlagen, dass die Vorstandsrede gefilmt und ins Internet gestellt wird?

Und nebenbei: neue Analysen, siehe unten. Equinet hat 1,50 Euro (also den wortwörtlichen Schnaps, hehehe) draufgelegt.

http://www.drillisch.de/investor-relations/analysen

Die Überschrift ist irreführend und völlig unzutreffend, im Artikel deines Links gehts um einen Überhang an Kaufempfehlungen und im osting steht was von "Aktie droht charttechnisch in Abwärtskanal abzutauchen"....

Wenn du mal was schreiben willst, gerne, aber dann bitte was fundiertes und keine zusammengewürfelten Marktschreiereien, das nützt keinem was.

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Equinet "Accumulate" €27,50 24. März 2014 (Kursziel vorher 26 Euro)

Close Brothers Seydler Research AG "Kaufen" €29,00 21. März 2014 (Kursziel bestätigt)

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

unbt.png (verkleinert auf 55%)

unbt.png (verkleinert auf 55%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

ddrrii.jpg (verkleinert auf 57%)

ddrrii.jpg (verkleinert auf 57%)

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "RedPepper" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

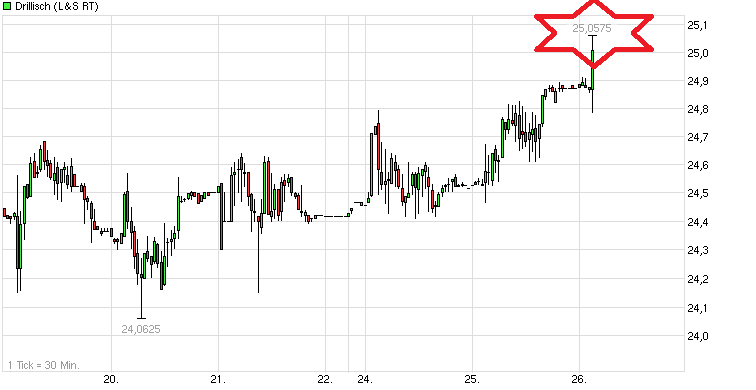

Angehängte Grafik:

chart_week_drillisch.png (verkleinert auf 67%)

chart_week_drillisch.png (verkleinert auf 67%)

Habe gestern mal eine Order zum Verkaufen für die Zeit vor der HV eingestellt. Mal sehen, ob die vorher bedient wird. Mal sehen wo der Kurs nach der HV hinläuft...

Optionen

| Boardmail an "Roecki" |

Wertpapier: 1&1 AG |

======================

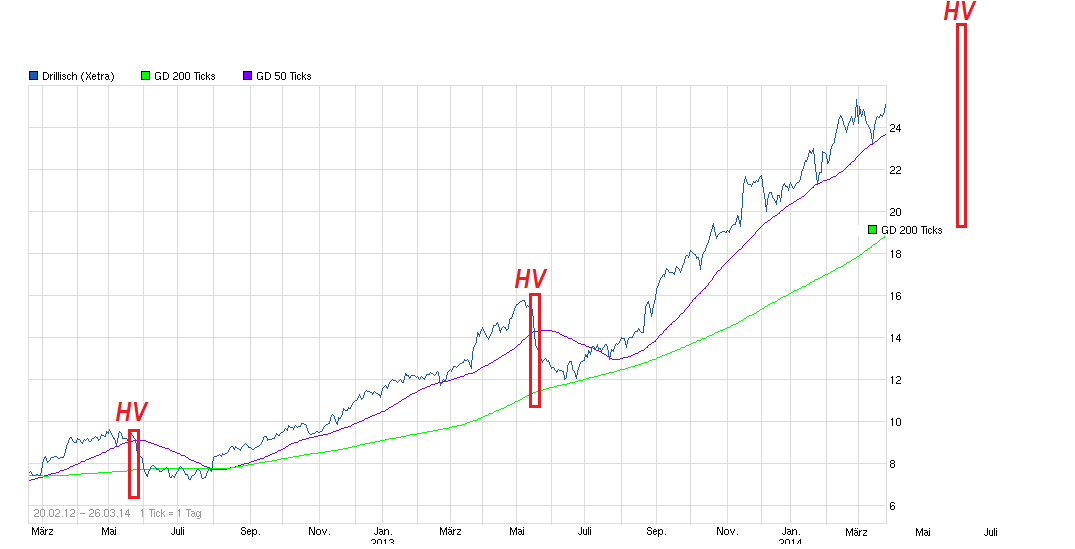

Also Rückfall unter 20€ glaube ich nicht nach der HV. Da müßte schon DRI irgendwas unschönes melden oder der Gesamtmarkt extrem die Biege machen. Die Konso nach der HV geht für gewöhnlich klar tiefer als der reine Divi-Abschlag. Von daher war es für Leute die dieses Phänomen die letzten Jahren nutzen ratsam relativ nahe VOR der HV zu verkaufen, ca. 4 Wochen warten oder bis der Kurs nahe der SAM200 war und dann wieder einsteigen. Die 200er steigt z.Z. aber relativ zügig an um etwas über 1€ pro Monat. Aktuell bei ca.18,90€. Dürfte also bei der HV (21.5.) schon um die 21€ liegen. Mir wäre es nicht unrecht, wenn man bis zur HV in eine Region von ca. 26-27 steigt und dann vielleicht in der Zeit nach der HV um gute 3€ bzw. um eine doppelte Divi-Höhe nochmal zurückkäme.

Optionen

| Boardmail an "crunch time" |

Wertpapier: 1&1 AG |

Angehängte Grafik:

chart_free_drillisch.png (verkleinert auf 47%)

chart_free_drillisch.png (verkleinert auf 47%)

Letztes Jahr hatten wir übrigens nach dem Diviabschlag kurzzeitig fast 11 % Dividendenrendite. Dies dürfte dieses Jahr wohl kaum noch so kommen...