Global Fashion Group AG - Thread!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Wer weiß wo das VK Limit von RI ist?

Zumindest gehe ich schwer davon aus das RI hier abbaut wie bei anderen Aktien nach ihrem IPO und dem Ende der Haltefrist auch.

Schwer zu kalkulieren zur Zeit.

Günstig finde ich Sie such ebenso chancenreich in der Zukunft.

Abwarten...

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Das 4. Quartal wird sicherlich gut werden. Danach muss man abwarten ob der Umsatz auch 2020

kontinuierlich steigt.

Optionen

| Boardmail an "schibam" |

Wertpapier: Global Fashion Group SA |

ihr Sitz ist in: Luxemburg

Optionen

| Boardmail an "All-in-Schein" |

Wertpapier: Global Fashion Group SA |

Denke schon das RI auch hier gerne aussteigen würde aber bisher hat es halt nicht geklappt. Entweder gibt es noch keinen Interessenten der außerbörslich die Anteilekaufen möchte oder aber die gibt es aber RI ist der gebotene Preis zu niedrig.

Ich tendiere zur Variante 1 leider.

Sollten sich von Q zu Q die Zahlen weiter stark verbessern in Zukunft könnte das ja das Interesse von Großinvestoren ändern und sich somit für RI eine Möglichkeit ergeben seine Anteile so äußerbörslich zu verkaufen wer weiß.

Solange aber dieses Damoklesschwert RI über den Wert schwebt (wie damals bei HF) glaube ich nicht an einer Trendwende egal wie gut die Zahlen ausfallen werden.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Die Gefahr, dass RI oder kinnevik verkaufen könnten, besteht natürlich, aber vielleicht wollen sie es zu solchen Kursen gar nicht. Und wenn dann Verkäufe anderer Marktteilnehmer ausbleiben, kann der Kurs durchaus mal schnell eine Rallye hinlegen, abhängig von den fundamentalen News natürlich.

Wenn es gut und nachvollziehbar läuft, kann man nach guten Zahlen den Kurs auch mal auf 3 € hochziehen und dort dann nach Abnehmern für ein Paket von RI suchen. Unter 2 € finde ich jedenfalls das CRV hier ziemlich gut. Wäre abstrus wenn die Großaktionäre zu den Kursen verkaufen, wobei es das bei HF unter 10 € auch war. Wird jetzt davon abhängen, wie schnell GFG der Gewinnzone nahe kommt. Beim AEbitda könnte man dem in Q4 schon nahe gekommen sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

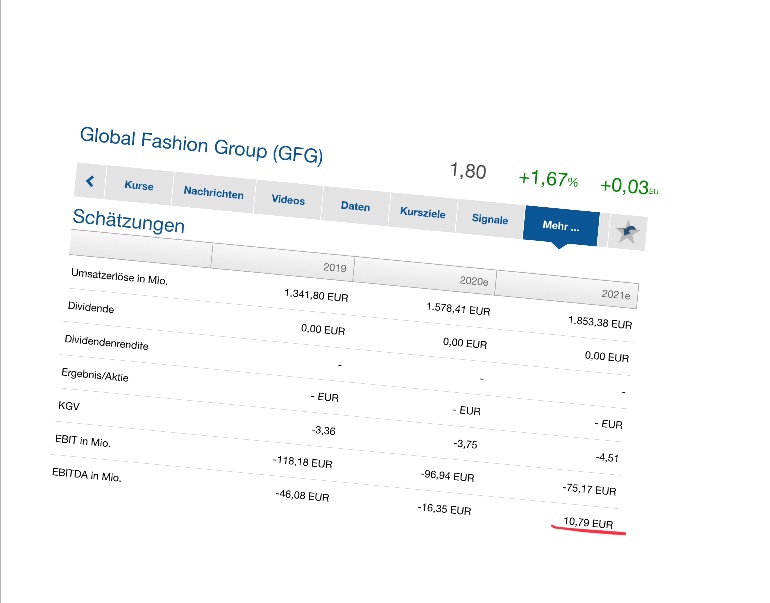

Angehängte Grafik:

4e97878b-403b-4cca-bbdd-9b40414e892e.jpeg (verkleinert auf 66%)

4e97878b-403b-4cca-bbdd-9b40414e892e.jpeg (verkleinert auf 66%)

Angehängte Grafik:

a54b820d-798b-442d-b1a0-68681ea63a6c.jpeg (verkleinert auf 41%)

a54b820d-798b-442d-b1a0-68681ea63a6c.jpeg (verkleinert auf 41%)

Aber gut, wenn man dann in 2022 etwa 2,0-2,1 Mrd € Umsatz macht und am Jahresende profitabel wird, dürfte man nicht mehr mit KUV von 0,2 bewertet werden. Darauf müssen aktuelle Aktienkäufer halt bauen und die Zeit bis dahin überstehen. Meine Erwartung ist jedenfalls, dass man 2023 etwa 2,4 Mrd € Umsatz bei 5% Ebitda-Marge und 1% Nettomarge erzielt und dann mit KUV von 0,7 bewertet wird. Das würde einem Aktienkurs von 8 € entsprechen.

Aber die Risiken sind nicht zu verachten, solange GFG so viel Cash verbrennt und der Finanzmarkt entsprechend zurückhaltend ist. Insofern könnten Käufe in diesem Jahr noch zu früh sein. Das hat man ja schon oft erlebt, beispielsweise eben bei Hellofresh im Jahr 2018.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Jahresbericht kommen in fast 3 wochen raus, mal sehen wo die Reise dann hin geht.

Optionen

| Boardmail an "All-in-Schein" |

Wertpapier: Global Fashion Group SA |

Wie schätzt Du eigentlich die ganze Coronavirus Lage auf GFG ein?

Textilien werden doch zu großen Teilen in China gefertigt und jetzt kommt noch das Shipping hinzu welches kaut Medienberichte nur noch eingeschränkt läuft.

Klar alles nur kurzfristiger Natur so eine Virusgeschichte aber in China / produzierendes Gewerbe schon problematisch in Q1.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Global Fashion Group SA |

Meines Wissens ist GFG überwiegend Vertreiber von internationalen Marken wie Nike, Tommy Hilfinger etc.. Ob die großen Klamottenhersteller aktuelle Lieferengpässe haben, weiß ich nicht. Die Eigenmarken werden zudem meines Wissens zu einem guten Teil auch in Indien hergestellt.

Ich finde nicht, dass die Aktie zu markteng ist. Mal davon abgesehen, dass das bei einem antizyklischem Investment doch völlig egal ist. Es sei denn, du willst traden/zocken. Und wenn du 5% deines Wikis mit GFG bestücken würdest, sind das gerade mal 30T €. … Aber gut, ich würde eh nicht wollen, dass du hier einsteigst. Unsere wikis ähneln sich ja ohnehin oft, nur das du dann stark hebelst. Deshalb ja meine Verwunderung, wieso du hier im Thread mehrmals auftauchst, wenn du nicht investieren willst.

Die Sache ist doch die, dass man hier auf Sicht von zwei Jahren ein KUV von 0,2 aufweist, und ob man sich als Anleger vorstellen kann, dass das noch auf 0,15 oder tiefer fallen kann. Ich finde die antizyklische Spekulation hat ein ganz gutes CRV. Schwierig würde es dann, wenn GFG nicht mehr wachsen würde. Sah zuletzt aber nicht so aus. Q3 hatte ein starkes Wachstum von 23%, und das relativ gleichmäßig in allen drei Regionen. Der Bruttogewinn ist sogar um 37% gestiegen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Was derzeit mit dem Kurs passiert, das würde ich schon als pervers bezeichnen.

Ich habe in den letzten 30 Jahren an der Börse natürlich schon öfter erlebt, das Altaktionäre ihre Aktienpakete zu fast jeden Preis an der Börse abgeben, doch was hier seit Anfang Januar passiert, nur noch fassungsloses Kopfschütteln.

Beim Kurs von € 1,70 ist man ja mit der MK praktisch bei den reinen Cashreserven der Firma angekommen. Die gut 1,3 Milliarden Umsatz gibts kostenlos dazu. Ein ausgesprochen guter Witz. Der nun schon 6 Wochen lang erzählt wird.

Wenn man faire Maßstäbe anlegen würde, und der wäre ein Vergleich mit Zalando, und ein 30 % Abschlag im Kursvergleich vornehmen würde, würde man zu einem fairen Kurs von € 8,00 Stand heute kommen. Und wir sind bei € 1,70. Die € 8,00 Euro wurde hier im Forum ja auch schon öfter genannt. Und auch Börse Online kommt ungefähr zu diesem Kurs. Goldman Sachs ist mit gut € 5,00 Kursziel dabei. Und das war noch vor Monaten. Mittlerweile hat sich ja schon viel getan bei der GFG.

Um das Wort pervers noch einmal zu bemühen. Wenn man den Vergleich mit einer Aktie wie Beyond Meat nimmt, wird es ganz pervers. Die machen 88 Millionen Euro Umsatz und sind mit 6,6 Milliarden bewertet. Und die GFG macht 1,3 Milliarden Umsatz und ist mit 360 Millionen MK bewertet. Mehr muss man zum Potenzial der Aktie eigentlich nicht mehr sagen.

Normal schreibe ich nicht in solch Foren, aber das lag mir nun doch auf der Seele.

GFG macht ja Verluste, und nicht zu knapp. Vielleicht glaubt der Markt schlicht nicht, dass GFG Gewinne machen wird?

Andererseits ist ein KUV unter 0,2 natürlich verführerisch, kann aber auch in die Irre führen. Hier sechsstellig zu investieren, halte ich aber eh für völlig übertrieben, es sei denn man ist mindestens 1facher Millionär.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Dafür aber mit hohen Stückzahlen. Und wenn nur ein bis zwei Aktien davon sehr gut laufen sieht mein gesamtes Depot gut aus. Laufen alle gut schaue ich nicht mehr so oft rein. Kommt man nicht in Versuchung zu verkaufen. Gewinne laufen lassen ist manchmal schwerer als eine Entscheidung zu treffen, Verluste zu begrenzen.

Die einzelnen Marken von Global Fashen machen gute Werbung für sich. Events mit bekannte Sänger des jeweiligen Landes, öffentliche Modenschauen usw. Besonders in Rußland wird der Umsatz steigen.

In Europa eher unbekannt. Dies wird sich nach dem 3. März sicherlich ändern. Jedenfalls an der Börse ;-)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Global Fashion Group SA |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Global Fashion Group SA |

Hohes Risiko hoher Gewinn oder auch Verlust. Ich denke die Laufzeit und natürlich das Geschäftsmodell

spielen die größte Rolle. .... und natürlich ein niedriger EK ist Voraussetzung um Verluste zu begrenzen.

Gibt es da einen Grund für?

Gibt es außerhalb des Risikos, dass die Zukunft nicht so rosig wird, evtl auch eine Chance?

Wenn ja, welche Chance soll das sein?

Optionen

| Boardmail an "aramed" |

Wertpapier: Global Fashion Group SA |