ADAP: Adaptimmune - Transforming T-Cell therapy

Seite 32 von 91 Neuester Beitrag: 24.08.25 16:16 | ||||

| Eröffnet am: | 09.05.15 11:08 | von: iTechDachs | Anzahl Beiträge: | 3.269 |

| Neuester Beitrag: | 24.08.25 16:16 | von: iTechDachs | Leser gesamt: | 1.008.098 |

| Forum: | Börse | Leser heute: | 523 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 29 | 30 | 31 | | 33 | 34 | 35 | ... 91 > | ||||

https://seekingalpha.com/news/...-percent-cell-therapy-safety-signals

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

Auf Seiten Adaptimmune sollte man aber trotzdem die ursprünglichen Bemühungen auf die Chemotherapie zur Vorbereitung möglichst komplett zu verzichten, im Blick behalten, sobald es praktikable Methoden der nebenwirkungsarmen Lymphodepletion gibt.

Meine Meinung - KEINE Handelsempfehlung.

https://clinicaltrials.gov/ct2/show/...044859?term=MAGE-A4&rank=2

Study Type : Interventional (Clinical Trial)

Estimated Enrollment : 30 participants

Intervention Model: Single Group Assignment

Masking:§None (Open Label)

Primary Purpose: Treatment

Official Title: A Phase 1 Dose Escalation Study To Assess Safety And Efficacy Of ADP-A2M4CD8 In HLA-A2+ Subjects With MAGE-A4 Positive Tumors

Estimated Study Start Date : September 30, 2019

Estimated Primary Completion Date : January 14, 2021

Estimated Study Completion Date : January 14, 2021

Studienorte in den USA und Kanada (Sollte MDG auch mal machen..)

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

https://clinicaltrials.gov/ct2/show/...044768?term=MAGE-A4&rank=6

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

Adaptimmune ausgeben im Gesamtumfang von 400 Millionen US-Dollar statt bislang 250 Millionen US-Dollar. Unverändert dabei der Anteil von 75 Millionen die Cowen im Auftrag von Adaptimmune bei Kursspitzen direkt am Markt platzieren kann.

helfen meiner Meinung nach den rund 30% Shorts trotzdem den Kurs zu drücken.

Hintergrund sind die Umschichtungen und damit verbundene Abwertungen der Woodford Beteiligungen. Besonders drastisch bei Immunocore, die schon vor über 2 Jahren eine neue Investitionsrunde im satt drei-stelligen Millionenbereich plante, um alle Vorhaben zu realisieren, aber stattdessen nun einen Exodus des obersten Managements hinter sich bringen musste und mit Malin und Woodford zwei sehr schwache Hauptanteilseigner im Boot hat, die selbst kurz vorm Ertrinken stehen (wie man im Nachhinein nun annehmen kann, als Bremsklötze schon standen).

So sind selbst die positiven Nachrichten über den zweiten Roche-Deal mit 100 Millionen US-Dollar Vorabzahlung, der neuerliche Bill und Melinda Gates Einstieg mit 40 Millionen US-Dollar und die aktuelle Kapitalerhöhung um 100 Millionen englische Pfund mit 60 Millionen allein von Seiten des New Yorker General Atlantic Fonds nichts was die Analysten positiv stimmt - eher im Gegenteil!

Ich bin gespannt ob eine erste Zulassung für ImmTacs bei bislang kaum zu behandelndem Augenkrebs die Wende in der Einschätzung bringen wird oder ob man den allgemeinen Exodus des Geldes aus dem Biotechbereich wiederum der Technologie oder dem Management anlasten wird.

Meine Meinung - Keine Handelsempfehlung.

weiterhin mit über 90% Krankheitskontrolle sehr positiv für die Patienten und eine Chancen auf Zulassung in 2022. Leider hat sich bei den ersten beiden von 5 Patienten mit unabhängig bestätigten Behandlungserfolgen (PR) inzwischen ein wieder ein Fortschreiten der Krankheit eingestellt, sodass man bezüglich der gewünschten Langzeitwirkung noch nichts abschliessendes aussagen lässt.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

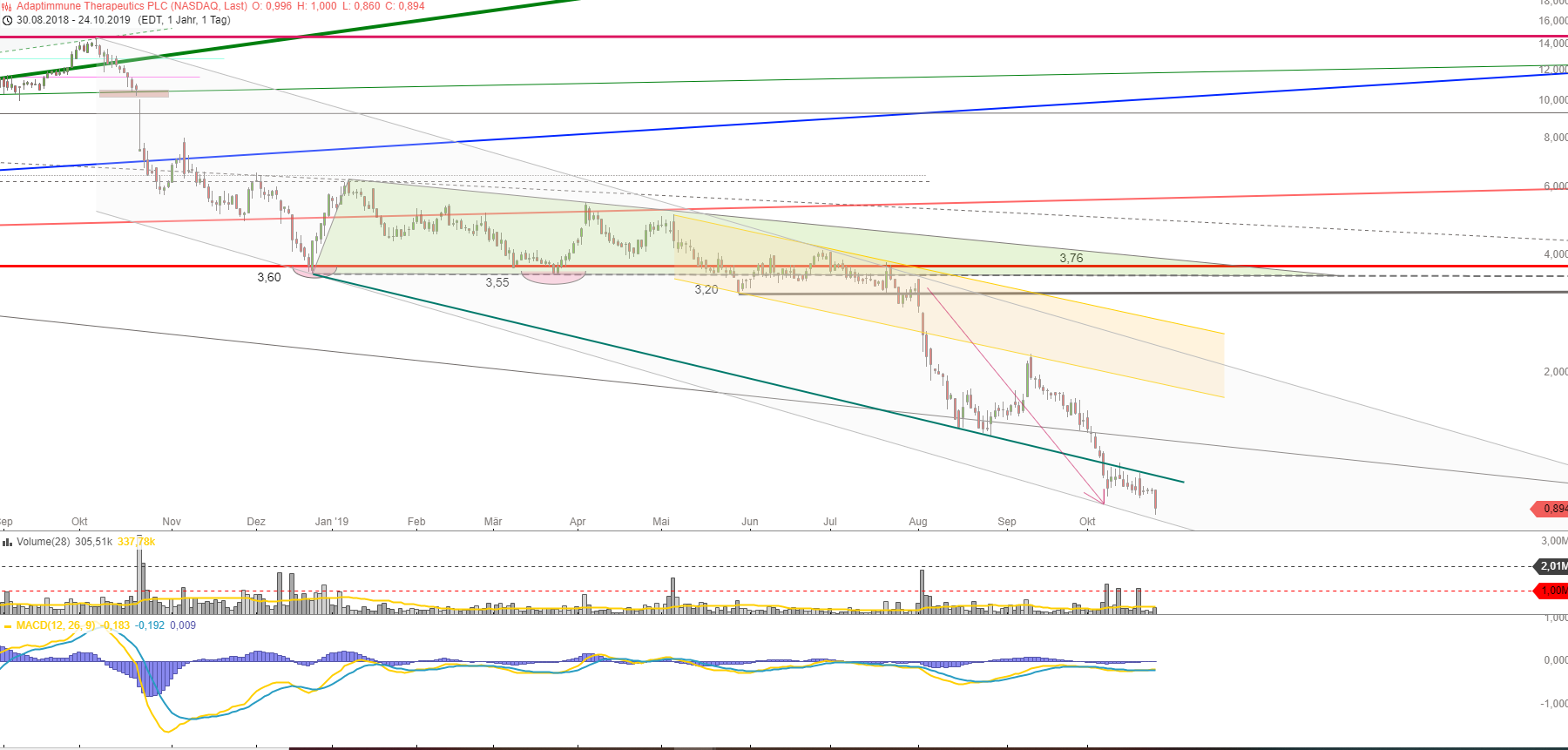

Die Dreiecksgröße, nach unten ausgebrochen, hat sich nun fast erfüllt... mal sehen was dann passiert

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2019-10-07_2020h.png (verkleinert auf 28%)

adap_2019-10-07_2020h.png (verkleinert auf 28%)

- Aufkauf durch GSK / Novartis ?

- Pleite .... (kann ich mir am wenigsten vorstellen, aber wer weiss)

Alles nur Spekulationen - wahrscheinlich passiert garnichts und der Kurs dümpelt bei der aktuellen Marktlage weiter so vor sich hin, bis so positive Nachrichten kommen, die nicht ignoriert oder gegen Risiko eingepreist werden können.... - keine Handelsempfehlung.

- #776 --> 1,99$

- #780 --> 1,51$

- #788 --> 1,22$

Und - heute #791 notiert ADAP bei 1,07$ nochmal über 10% tiefer als beim letzten Posting.

- Perf. seit Threadbeginn: -93,77%

Optionen

| Boardmail an "Vassago" |

Wertpapier: Adaptimmune Therapeutic |

https://endpts.com/...king-to-break-new-ground-blitzing-solid-tumors/

Bei hunderten Millionen Investment stellt sich aber doch die Frage ob da nicht ein neues Süppchen gekocht wird (und ADAP leergelöffelt ist) !?

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

https://seekingalpha.com/pr/...ully-monitored-transport-adaptimmune-s

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Wobei die Erkenntnisse seitens Lyell sicher hilfreich für die Zell-immuntherapien sein können und in deren Kombination mit den besten TCR auch die besten Ergebnisse für GSK sichern sollten. Ob Adaptimmune's Süppchen vorher leergelöffelt wird, oder ob sie weiterhin der unabhängige Grundstock der Suppe sein werden, wage ich nicht zu prophezeien - wenn leergelöffelt, dann hoffentlich im Sinne von "durch GSK aufgekauft".

Meine Spekulationen - KEINE Handelsempfehlung.

https://seekingalpha.com/article/...nfirmation-needed-next-study?dr=1

"..The company has $34.6 million in cash as of June 30, 2019 and it believes it has enough cash to fund its operations through Q3 of 2020.."

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Lt. Quartalsbericht steht es um das Cash folgendermaßen... ;

Financial Results for the three-month period ended June 30, 2019

"Cash / liquidity position: As of June 30, 2019, Adaptimmune had cash and cash equivalents of $34.6 million and Total Liquidity #1 of $133.4 million."

"#1 Total liquidity is a non-GAAP financial measure, which is explained and reconciled to the most directly comparable financial measures prepared in accordance with GAAP below."

https://ir.adaptimmune.com/news-releases/...019-financial-results-and

Aber wie auch immer, wenn das Cash "Q3 of 2020" reicht, wäre die nächste KE wohl bald fällig

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

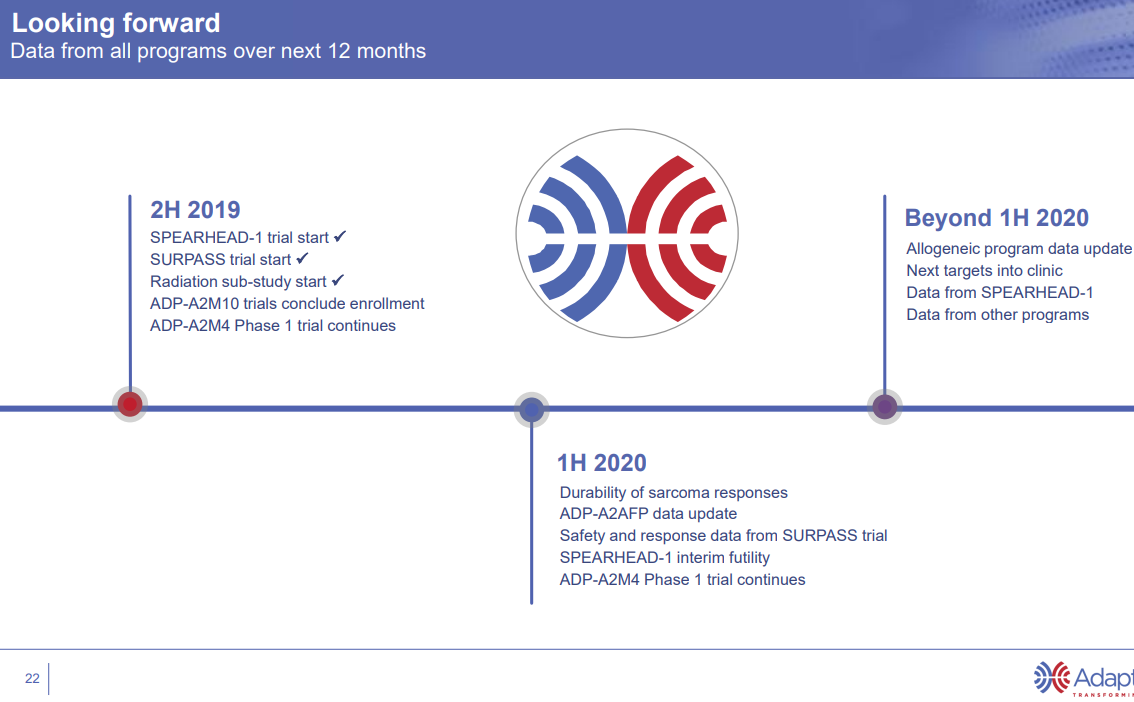

Angehängte Grafik:

adap_2019-10-24.png (verkleinert auf 28%)

adap_2019-10-24.png (verkleinert auf 28%)

https://ir.adaptimmune.com/static-files/...cfe-4318-aec6-bd8ccad76598

Optionen

| Boardmail an "RichyBerlin" |

Wertpapier: Adaptimmune Therapeutic |

Angehängte Grafik:

adap_2019-10-21_pr__sentation.png (verkleinert auf 44%)

adap_2019-10-21_pr__sentation.png (verkleinert auf 44%)