QSC steigt

aus 30.09.2015 Bericht entnommen:

Langfristige Schulden 176.070 Mill.Euro

Kurzfristige Schulden 58.911 Mill. Euro

--------------------------------------------------

Summe: - 234.981 Mill. Schulden

Eigenkapital: + 125.725 Mill.

--------------------------------------------------

bleiben: - 109.256 Mill. Schulden übrig !

:-))))== ich lach noch fertig !

Der Boden ist erreicht, okay einige wollen noch einige Stücke aufsammeln, solln die ruhig machen. Am Kurs ändert sich nich mehr viel. Wie bei Adva vor 2-3 Jahren. Und jeder weiss wo Adva heute steht. Also ich bin jetzt im Lager der Optimisten.

Bis zum Sommer sehen wir wieder die EUR 2,20, in 2018 Rückkehr TecDax

Das ist doch absoluter Unsinn.

Den Schulden und dem Eigenkapital, das sich auf der Passivseite der Bilanz befindet stehen auf der Aktivseite Anlagevermögen und Umlaufvermögen gegenüber!

Das heißt, die Summe Eigenkapital und Fremdkapital sind komplett durch Aktiva abgedeckt. Aber das brauche ich jemandem der EK vom FK abzieht ja nicht erklären.

Ertrag: :-))))== ich lach noch fertig !

--------------------------------------------------

bleibt: Die Bitte um etwas mehr Zurückhaltung !

Schon mal ein Danke im voraus!

Optionen

| Boardmail an "goba" |

Wertpapier: q.beyond AG |

qsc hat hier leider kein vorsprung,sie springen höchstens hinterher bzw.sie versuchen es.innovative produkte fehlanzeige.

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

chart_free_qsc.png (verkleinert auf 27%)

chart_free_qsc.png (verkleinert auf 27%)

=============

Wie? Gründe gab es nicht? Also wenn du dich noch an die Kursstände erinnerst, dann wundere ich mich, daß du offenbar alles andere aus der Zeit völlig vergessen hast. Denn natürlich gab es damals Gründe im Dezember 2014. Also zuerst wurde gemunkelt UI würde das Netz von UI abkaufen. Aber dann folgten erstunkene und erlogene Übernahmegerüchte (durch UI), damals "selbstlos" massiv gestreut von den gerichstbekannten Kulmbacher Lemmingscheuchern. Natürlich erst gestreut nachdem man QSC kurz vorher frisch ins Musterdepot packte. Da sprangen die Jünger unlimitiert zur gleichen Zeit durch das Nadelöhr und zogen den Kurs hoch. War natürlich eine totale Ente, wie 99,9% aller Gerüchte die Kulmbach "selbstlos" streut unter ihren denkfaulen Lemmingjünger, um eben solche Small Caps im Musterdepot zu pushen. Also die Kulmbacher haben wochenlang dann noch darauf rumgeritten und genug Naivlinge sind darauf reingefallen. Einfach mal den QSC Thread von der damaligen Zeit nachlesen

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Es wäre sehr sehr angenehm wenn einmal guten Nachrichten von der Firma kämen um diesen Kursdenkenden Händlern ein wenig in die Parade zu fahren. Wenigstens soviel, dass die ganze Truppe ihre Sachen packt und weiter zieht. Das sich die Situation bei sich ändernden finanziellen Zeichen aus dem Unternehmen auch schnell wieder ändern kann, dann kann es auch bei der Aktie wieder schnell in die anderen Richtung gehen.

Antwort: "...als antwort auf ihre konkrete frage möchte ich aber mit Nachdruck verneinen, dass Kursverlauf uund operative Entwicklung korrespondieren..."

Moderation

Zeitpunkt: 25.03.16 16:26

Aktion: Löschung des Beitrages

Kommentar: Unterstellung

Zeitpunkt: 25.03.16 16:26

Aktion: Löschung des Beitrages

Kommentar: Unterstellung

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

die ganze abzcke ab börsengang zu 27 euro bis "übernahme" bei 5 euro hatte ich bei Arriva dokumentiert in einem separaten thread.. diese wurde allerdings nachher entfernt ...

bei w:o schrieb ich am 20.05.2011

+ Nur die Kleinanleger sind rausgezockt...

+ Ihre Anteile sind günstig und ohne Kursauftrieb zurück im Häuschen...

+ Zusätzlich werden eventuelle Shortpostionen problemlos gecoverd...

+ Und werden künftig Haufen Gled beim Börsennotierung und IR-Abteielung erspart ..

+ Und UI kann asl Großanbieter das Netz von Versatel optimal auslasten...

+ Und man kann die riesige Synergiepoteniale aus Netz- sowie operativenm konsi ungestört voran treiben...

So können Die Versatel für sich zu eine wahre Goldgrube machen..

300 Mio. Euro EBITDA und mehr / 200 Mio. Reingewinn im Jahr sind mittelfristig locker drin.

Börsenwert: 3 Milliarde Euro.

3 Milliarde bezifferte ich trotz damaligen MK bei bei 250 Mio (wegen der unfassbaren Short/Manipulationsvorgänge und zwar in allen Bereiche)

alles lief in die Jahre 2008-2011 bei Versatel ähnlich wie 2013- bei der QSC

und auch QSC könnte genau just wie damals Versatel wegen das Netz zu ein Goldgrube werden!!! ... und zwar für alle Aktionäre!!

Nur müssen die Vortstände das Netz vernünftig auslasten wollen!

Dann mit sehr wenig Personalaufwand fast automatisch riesigen Kostenvorteile und Margen. Als Versatel Deutschland damals noch zum holl Versatel Holding gehörte schaffte mann unfassbare rohmarge von 80%, EBITDA-Marge über 50%.

Bei Versatel hatte Dommermuth ab sein erstbeteiligung klar nicht gewollt das die operative Potential gezogen werden.. und so könnte man die Aktie immer weiter im Keller treiben... Shortselling ohne ende. UI musste immer wider abschreiben und Dommermuth hatte ofenbar überhaupt kein Problem damit. Nachher wurde deutlich weshalb...

Über die "Übernahme" durch KKR holte man alle in deise Jahre 2008-2011 vekaufte Aktien auf Schlag vielmals günstiger zurück.

Und Dommemruth konnte sich nebenbei statt 25% so ganze Versatel saubillig sichern.

Tiefstbewertung an der Börse lag gar bei 150 Mio. Euro.!!!

Ausser mir glaubte damals fast Niemand an das (riesige) Potenzial der Versatel (es gab anders als bei der QSC fast gar kein k.a un gar keine Beiträge im forum.).

Desöfteren hatte ich damals vorgerechnet wie Versatel zumindest 2 Milliarde Euo wert sein müsste!!

Alleine Dommeruth hat es immer auch gewissen .. hat aber nach sein teure 25% Kauf dann das Spiel mitgetrieben. So wurden die Kleinanlegern in extremis abgezockt. (Zum Glück kannte ich die dreckige Vorgeschichte der beide andere zu 25% Versatel H.A: aus dei Jahre das Versatel in Holland an der Börse gewesen ist und hatt mich deswegen nicht gewagt mich zu beteiligen. Das tat ich erst bei 5,5 Euro in 2010.)

2011 Börsenexit

Man lese die aktuellen Analystenkomments zu UI.

Fest steht dass Versatel derzeit zumindest 2.5 Milliarde ausmacht von der UI Wert von 10 Milliarde.

Zum Großteil Versatel hat es möglich gemacht das UI operativ seit 2012 so ein Kracher wurde und 7,5 Milliarde zulegte.

Bei das ganze faule Versa Spiel war damals auch KKR für Dommermuth unterwegs.

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

Wenn du dir so wahnsinnig sicher bei deiner Analyse bist und denksgt QSC wird irgendwann übernommen, dann kauf doch Aktien ohne Ende.

Stattdessen fällt dir nichts besseres ein als diverse Threads von QSC über Drillisch, Freenet, VW, BMW, KPN, AS Rom etc. mit der immer selben Geschichte Versatels vollzuschreiben. Überall bei diesen Aktien erzählst du die Story der zu unrecht gefallenen Versatel-Aktie und das man deshalb bei anderen Aktien sich nicht von den fallendem Kursen verarschen lassen soll.

Wenn da was dran ist, dann kauf doch!

Ob QSC fundamental mit Versatel vergleichbar ist, lass ich mal dahingestellt. Kannst ja mal genauer begründen wieso es für QSC so einfach sein soll die Kosten zu drücken, das Netz besser auszulasten und dann die Gewinne explodieren zu lassen. Besser noch, schreib das mal an QSC selbst was du dir so vorstellst und wieso sie die Aktionäre derzeit soi verraschen statt schnell hochprofitabel zu werden! Die Antwort von QSC kannst du ja dann hier mal reinstellen.

Fakt ist bisher jedenfalls, dass sie nicht wirklich unterm Strich profitabel sind und auch für 2016 nicht wirklich deutliche Verbesserungen sehen, und für diese Lage ist der Börsenwert eher noch zu hoch, wobei man natürlich drauf spiekulieren kann, dass ab 2017 alles viel besser wird.

ps: übrigens waren auch Drllisch, Freenet und Co in den Jahren 2008-2010 stark unterbewertet. Vielleicht lag es ja nur am Markt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: q.beyond AG |

(Börsenexit Versatel, KE Roma und Dortmund..)

* bei der Höhenflug von QSC hatte ich im Oktober 2014 gewarnt nachdem ich da seit langem nicht mehr geschrieben hatte

http://www.ariva.de/forum/QSC-steigt-265449?page=337#jumppos8431

und auch da, sehe Absturz danach, lag ich gold richtig!!

* und bei DRILLISCH habe ich insgesamt nur 2x einen beitrag erfasst

und 2x empfohlen (bei 18 €...daan noch mal un die 30 euro .. als vielen inzwischen höhenangst hatten und ausgestigen waren) trotzdem NICHT zu verkaufen

ich hatte das habe ich damit begründet dass bei DRI (trotz inzwischen sehr hohen beewertung) dass nach sehr vele Indizien es für mich sicher schien dass bei DRI ein völlig anderes (aber für den Zockern genaus so attraktives spielchen laufe ) =>>> nämlich (der Kurs so hoch wie nur möglich treiben)..

mich wunderte es dann auch gar nicht dass sich später herausstellte dass hier auch ein gewisser Dommermuth als G:A. auftauchte

und es ist schon gar nicht so dass man nun QSC nun unbedingt kaufen muss.. denn operativ wird man hier nicht weniger klar verarscht dan in andere wesentlichen bereiche (wie IR, Aktienhandel, Analysten)

bei der AS ROM z.B. wurde trotz operativer höhenflug (nachdem im Vorjahr 2014 erstmals seit vielen Jahre die so wichtige CL Teilnahme immer sicherer wurde) die Aktie unfassbar gedeckelt (von 2 EURO auf 80 cent)

um dann plötzlich eine K:E. bei 38 cent zu machen!!

das ist unendlich vile mafia seitens der G:A: gewesen

denn auch über K.E: zum spottpreis in dieser art und weise kan ein shortseller der auch das geschen beim unternehmenmitbestimmen kann die aktien sich letztendlich günstig zurück besorgen

grundsetzlich habe ich über dei Jahre (teuer) gelernt dass die Konstellation g:a. / kleines unternehmen für k:a. sehr gefährlich ist

Est ist z.B. ein skandal dass Dommermuth über Versatel nunmehr ungefähr 1 Milliarde Euro extra Privatvermögen angehauft hat .. die K:A: allesamt abgezockt worden sind.

Bei der QSC ist es ähnlich.

Nur wen Anleger sich zutrauen hier gegen vorzugehen kann das aufhören.

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

http://www.beurszout.nl/doc/...eavy_share_manipulation_2009.03.11.pdf

auch hatte ich damals mit Hans-U damals noch was weiteres verfasst zu QSC

http://www.beurszout.nl/doc/QSC_analyst_opinions_v1_March_2009.pdf

http://www.beurszout.nl/doc/QSC_fact_sheet_v1_March_2009.pdf

heute lauft alles noch ein grad frecher denn man hat kalr angefangen das unternehmen (ja ähnlich wie ab Q4 2009 versatel) an operativ schnellstmöglich an die wand zu fahren

somit behaupte ich dass hier in ein letzter schlag gegen die k.a. ein faules börsenexit geplant ist

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

http://www.beurszout.nl/doc/QSC-Finanzmarktzocke (bzw. Anlegerverarsche) in extremis.pdf

(komisch schon dass seites QSC behauptet wird das damals die "Vision 2016" noch gar nicht eingepreist worden ist .. na dann)

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

Damals wurde vieles ohne Sinn und Verstand rausgeworfen und von Analysten abgestuft, trotz extrem starker Unterbewertung. Man bekam viele Aktien zu Ebitda-Multiplen von 1-2, teilweise unter Cashbestand und weit weit unter Eigenkapital, teilweise auch mit dem 1-2fachen Cashflow. Da war QSC keinerlei Ausnahme.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: q.beyond AG |

FAKT IST das im Telko gab es 80% abschalg für qsc damals --

dies obwohl es wegen den damaligen sehr starkenm Wachstum eher ein klarer AUFSCHLAG verdient hätte!

unk kommme nun nun nicht wider mit deinem DRIllisch an!

denn DRI hatten nur deswegen eine ähnlich niedrige bewertumg bei EV/EBITDA weil deren beteiligung FNT damals riesieige verluste schrieb

ich habe des öfteren behauptet dass du diesbezüglich immer wider die damaligen Faktenlage falsch darstellen versuchst habe dier deswegen auch manchmal aus meinen threads gesperrt

belege doch endlich mit ZAHLEN damals UI, Versatel, DTAG, KPN usw ähnlich extrem in den keller gejagt wurden wie QSC

das kannst du nicht

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

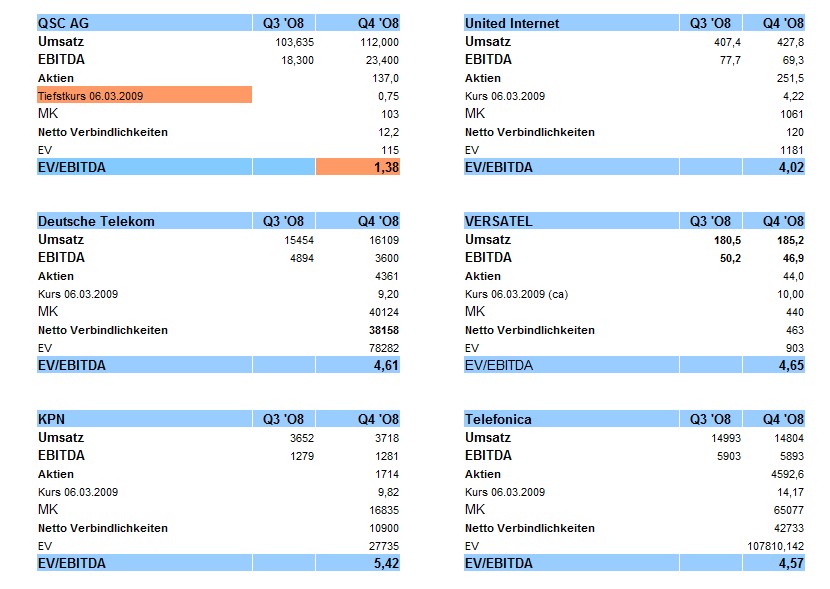

Also als QSC ihre tiefstekurs erreicht hatte ein bewertung EV/EBITDA von 1,3 !!

Das war damals EXTREMST aus der Peergrubpp Vorgaben manipuliert worden.

So zu tun als wären FNT und DRI ähnlich tief bewertet damals ist auch eine ewige Falschdarstelling von Herrn K.

Die waren damals beiden vom Insolvenz bedroht und schcriebn unter dem Strich tiefroten Zahlen.

Optionen

| Boardmail an "atitlan" |

Wertpapier: q.beyond AG |

Angehängte Grafik:

pic001_2016-03-29.jpg (verkleinert auf 61%)

pic001_2016-03-29.jpg (verkleinert auf 61%)