jumptec & congatec - kommt da noch mehr

Kommt da noch der lange erwartete Verkauf der non-core assets?

War das wirklich so schlecht präsentiert?

https://www.podcast.de/episode/692764030/...ontron-redcare-zalando-uw

Mich beschäftigt dieses Störgefühl schon länger und ich sage das auch, obwohl es Einige hier als mimimi kommentieren.

Diese ganze MDAX Diskussion ist m.E. völlig irrelevant insbesondere für den Kurs. Aber vermutlich stehe ich hier mit meiner Meinung ziemlich allein, ist mir aber egal.

In dem Bericht steht u.A.

"The share price reaction appears overdone The market reacted rather disappointedly to the numbers, and KTN’s share price fell more than 8% during the day. There was news in the material that appeared

negative at first sight: the low gross margin and the sluggish revenue outlook for the remainder of the year. We believe the company explained both topics well, and thus we would assign the share price drop to a more technical correction following the steep share price appreciation in the preceding months."

Brauchst Du sonst noch eine Info daraus?

Gruß,

Johannes

Zum dortigen offiziellen per Stand 05.08.2025 hätte es mit dem MDax gereicht...

1. Liegt massiv unter dem Konsens

2. Sollte "nur" das kommen, sind meine gewürfelten Kursziele sogar noch zu hoch angesetzt

Aber genau solche Annahmen von vielleicht vielen Marktteilnehmern sind der Grund warum die Aktie nicht steigt, obwohl sie viele hochbeten.

Daran wird auch kein MDAX was ändern, sondern nur klare verständliche transparente Kommunikation deutlich höherer Ziele für 2026 und danach.

Und so lange hier nichts kommt....tote Hose beim Kurs!

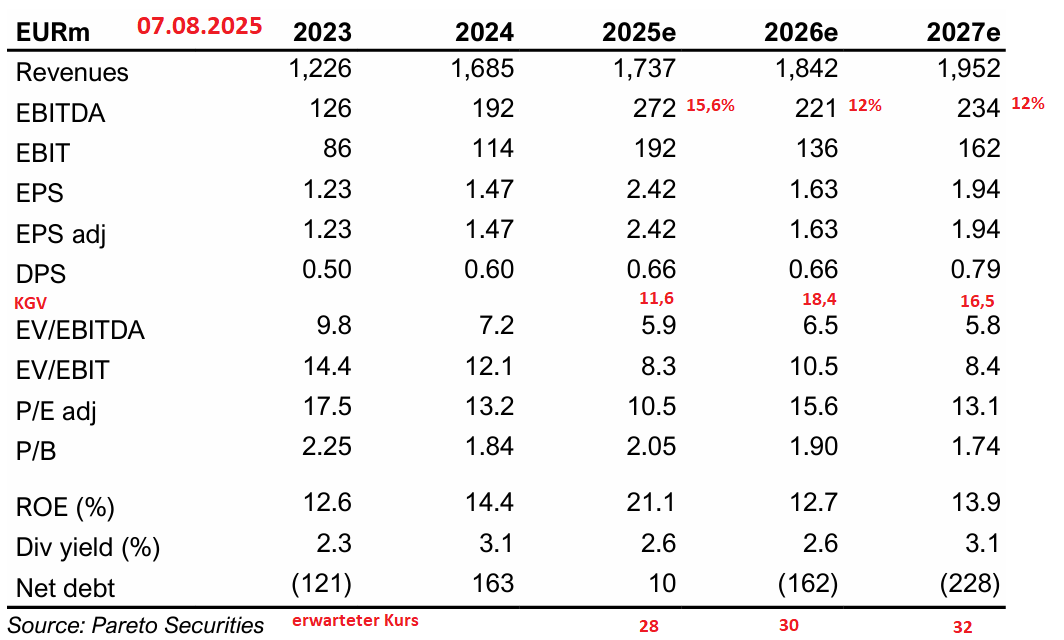

Angehängte Grafik:

pareto_07.png (verkleinert auf 47%)

pareto_07.png (verkleinert auf 47%)

Übrigens, damals nach der Aufnahme in den TecDax ging der Aktienkurs auch erst mal nachhaltig durch die Decke und die Aktie wurde vorübergehend zu einer der momentumstärksten Aktien (damals nach meiner Erinnerung von knapp 10 Euro bis auf ca. 28 Euro).

Damals hat Grosso durch Aktienkäufe kurz vor dem Stichtag für einen steigenden Aktienkurs und folglich die Aufnahme in den TecDax gesorgt. Macht es diesmal vielleicht Ennoconn, die neulich ja schon gezeigt haben, dass sie die Aktie offensichtlich bei 25 € für kaufenswert halten?

Das ist mir bis heute nicht klar, wie ein alter Hase wie HN auch nur ansatzweise auf die absurde Idee kommen konnte, dass Katek ein Gamechanger werden könnte, noch dazu, wo er bei der Schrottbude sogar im Aufsichtsrat saß und es eigentlich hätte voraussehen müssen, dass da kein Mehrwert zu holen ist. Das haben die meisten hier im Forum sofort nach der Verkündung des Kaufs erkannt, dass das ein massiver Fehler ist. Für so einen Schrott hätte man tatsächlich das IT-Geschäft nicht verkaufen müssen.

Die gamechanger Story war eine große Anleger-Verarsche.

Ich bin mir nur noch nicht sicher ob vorsätzlich oder einfach dumm gelaufen.

Man könnte es es auch als Mini-Monsanto bezeichnen. Dem Bayer Kurs hat es jedoch nicht mal geholfen, dass man den Totalversager in die Wüste geschickt hat. Das Problem ist noch immer da.

Die Parallele zu Bayer ist, dass es auch hier ausgesessen werden muss. Die Wartezeit bis zu Friedhelms dreistelligen Kursen geht Richtung Unendlich.

Unter dem Markendach Electronics² bietet Kontron ein breites Spektrum an Entwicklungsdienstleistungen - von der ersten Idee über Schaltungs- und Layoutdesign, EMV-Laborleistungen bis hin zur Produkt-Industrialisierung. Für die Serienfertigung stehen umfassende Fertigungsdienstleistungen zur Verfügung – für eigene, kundenspezifische und fremdentwickelte Baugruppen.

Globales Netzwerk für lokale Anforderungen

Mit Standorten in Europa, Kanada und Amerika verfolgt Kontron einen konsequenten Local-for-Local-Ansatz: Kunden werden lokal beliefert, gleichzeitig kann das globale Netzwerk flexibel reagieren – etwa bei Herausforderungen wie Lieferkettenstörungen oder geänderte Zollbestimmungen. Die neue Website fördert diese lokale Ausrichtung zusätzlich, indem sie mit einer interaktiven Standortkarte das Auffinden und den direkten Kontakt zum nächstgelegenen Standort besonders einfach macht.

„Mit Electronics² machen wir unser integriertes Entwicklungs- und Fertigungsangebot für Kunden jetzt noch transparenter und leichter zugänglich. Das stärkt unsere Wettbewerbsfähigkeit – vor allem in strategisch wichtigen Branchen wie Automotive, Avionik/Defense, Medizintechnik und Industrie“, sagt Christoph Caselitz, Executive Vice President Automotive & Sales Europe bei Kontron.

Zertifizierte Qualität

Die neue Website bietet detaillierte Einblicke in alle Stufen der Fertigungskette – von der Bestückung bis zur Endmontage. Kontron realisiert Prototypen, Klein- und Mittelserien ebenso wie Großserienproduktionen. Alle Produktionsschritte sind lückenlos rückverfolgbar, Qualitätsmanagement sowie branchenspezifische Zertifizierungen (u.a. Medizintechnik, Avionik/Defense, Automotive) sichern höchste Qualitätsstandards.

Die Electronics²-Website ist ab sofort online unter: www.kontron.com/de/produkte-loesungen/electronics2

Kontron ist klar ein Nutznießer von KI. Das Unternehmen liefert die Bausteine, damit KI in Fabriken, Zügen, Kliniken oder bei Behörden zuverlässig läuft: robuste Industrie-Rechner am Ort des Geschehens, sichere (auch 5G-basierte) Netze und die Software, um tausende Geräte sicher zu betreiben. Partnerschaften wie mit Qualcomm für 5G/Edge-AI zeigen, dass Kontron seine Plattform konsequent weiter aufrüstet.

Beispiele:

Produktion (Smart Factory): Wenn Kameras die Qualität prüfen oder Sensoren Verschleiß früh melden, muss Rechenleistung direkt an der Linie verfügbar sein. Genau dafür bietet Kontron AI-fähige Industrie-PCs wie die KBox A-203-AI-GC (für visuelle KI) oder die KBox B-204-RPL (bis 14. Gen Intel Core). Dazu kommen schlüsselfertige Private-5G-Netze – u. a. wurde ein eigenständiges 5G-Netz für eine deutsche Produktionsstätte in Betrieb genommen. Für den Dauerbetrieb sorgt das Geräte- und Update-Management über KontronOS / ManagedEdge (NIS-2-/CRA-ready). Ergebnis: Hardware-Upgrades plus laufende Service- und Softwareerlöse.

Bahn (Kommunikation & Steuerung): Die Bahnkommunikation wandert schrittweise auf 5G-basierte Systeme (FRMCS). Kontron liefert hier die Kommunikations- und Applikationsschicht – etwa MCx-Lösungen für einsatzkritische Zugkommunikation und FRMCS-Bausteine – und kann dank der Qualcomm-Zusammenarbeit 5G/AI-Funktionen in Embedded-Plattformen einbetten. Das eröffnet Kontron jahrelange Serien-Rollouts für On-Board-Geräte, Netze und Betriebssoftware.

Defense: Hier steigt der Bedarf an robusten Edge-Rechnern (VPX-Systeme), die Bild-, Radar- oder Akustikdaten vor Ort verarbeiten. Ein Beleg: Großauftrag ~165 Mio. € (12/2024) für hochperformante VPX-Rechen- und Kommunikationseinheiten, u. a. für mobile/stationäre Überwachung – ein typisches Mehrjahresprogramm mit Upgrade- und Servicepotenzial.

Medizintechnik: Kontron stattet Geräte-OEMs mit Embedded-Plattformen aus (z. B. für Bildgebung oder vernetzte Patientenüberwachung). Das reduziert Zulassungsaufwand, bringt Security-Updates in den Feldbestand und ermöglicht KI-Anwendungen direkt am Gerät (Edge-Inference). Offizielle Unterlagen und Use-Cases zeigen die Breite von Retrofit-Lösungen bis zu neuen, KI-tauglichen Plattformen.

Energie/GreenTech & e-Mobility: KI-gestützte Ladestrategien und vernetzte Energielösungen brauchen steuerbare Hardware plus Software. Mit der KATEK/eSystems-Schiene hat Kontron 2024 einen Serienauftrag über ~120 Mio. € für intelligente Wallboxen gemeldet (Produktion 2024–2028) – eine Basis, um zusätzliche Software-Funktionen wie Lastmanagement und Fernwartung zu monetarisieren.

Risiken: Die Stolpersteine sind eher Budget-Zyklen (Industrie capex), Rollout-Timings (z. B. Bahn) und Preisdruck in Standard-Hardware. Kontron begegnet dem mit regulierten Nischen (Zulassungen/Zertifizierungen), kundenspezifischer Integration und einem wachsenden Software-/Service-Anteil, der Erlöse stabilisiert. Unterm Strich überwiegt klar der Rückenwind: Je mehr KI in der Praxis ankommt, desto mehr Infrastruktur und Betriebssoftware werden gebraucht – genau Kontrons Spielfeld.

Katek ist bzw. war vor der Übernahme soweit mir erinnerlich hoch verschuldet, hatte aber keine vergifteten ausgasenden Leichen (Glyphosat) und keine vergifteten Erb-Leichen (Asbest- oder Sonstwas-Entschädigungsansprüche usw. von von Monsanto übernommenen Firmen) hinten in der untersten linken Schreibtischschublade hinter den toten Vögeln.

Bei Katek kann zwar noch die Angemessenheit der Entschädigung der rausgedrängten Minderheitsaktionäre bis vors OLG gehen (das wird aber kaum auf "30,-€/Katek-Aktie!" entscheiden, eher auf "17,50€ war aber schon juht bezahlt für den Prügel"), aber da sehe ich nicht verborgene Altlasten, die ganz Kontron Kopf und Kragen kosten können. Und die Katek-Übernahme war eben eher die Rettung eines behinderten Kindes (von HN) als Großmannssucht (wie bei Bayer).

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Die Frage ist aber auch hier was aus der Aktion am Ende bleibt.

Bayer wird wohl früher oder später zerschlagen, das ist hier sicher nicht notwendig, aber was von Katek und dem schönen Geld übrig bleibt, sehr wohl. Hier habe ich viele Fragezeichen und glaube rein gar nichts mehr. Kontron wird immer versuchen das ehemalige Katek Geschäft zu verschleiern, damit es eben niemand genau auf den Punkt bringen kann.

Die Aussage wird dann eben sein: Das Solargeschäft läuft schwächer als erwartet... aber der Rest läuft ja super. Und unterm Strick wächst Kontron ja, irgendwie...

Und erinnert sich dann noch jemand in 2 Jahren? Ich schätze mal nein.

Sehr wohl habe ich aber noch eine Formulierung im Hinterkopf, als gesagt wurde, dass Kontron mit den Super Wallboxen ca 1-2 Jahre einen massiven technischen Fortschritt gegenüber der chinesischen Billigware hat (e.g, bidirektionales Laden...) Diese Zeit läuft ich bin sicher man wollte hier Geschäft machen, aber von den vielen Aufträgen hört man nun wenig oder gar nichts mehr.

Und eines ist sicher: Die Chinesen sind schneller als man denkt. Wurde nicht auch schon der Chef für den Bereich gewechselt?

Du hast Recht, das ist bei Weitem nicht so dramatisch wie Monsanto, aber wollten wir nicht mal Kurse von zumindest 30€???

Da kann Johannes lange noch aufzählen, was da möglicherweise noch kommen kann, ich will aber eine klare Planung sehen, die zu den vielen optimistisch formulierten Aussagen passt und keine so deprimierenden Schätzungen wie von Pareto.

Mein Fazit hatte ich nach Bagatela im anderen Forum geschrieben. Dabei bleibt es bis hier Visibilität und Planungssicherheit herrscht.

Deshalb sollte man immer aus all diesen Geschichten was lernen und diese stories immer irgendwie im Hinterkopf behalten. Das fiese ist ja, dass es zum Start von den beteiligten Akteuren immer in den Himmel gejubelt wird.

Kontron ist einer der wenigen Titel, die ich (ohne es erklären zu können!) "emotionslos" sehe und der erste, bei dem ich durch mehrfachen Handel für die Stücke im Depot einen negativen Einstand habe (und ich habe das nicht auf irgendeiner Youtube-Trading-Akademie studiert). Ob wir als nächstes 20,78€ oder 30,02€ sehen ist mir "egal" (jaah, 30,- wäre doch irgendwie besser als 20,-).

Wenn es denn gelingt, Katek sauber zu integrieren, bekommt man dadurch gewisse Fähigkeiten ins Haus, die vermutlich nicht schädlich wären. Beim letzten Blick auf die Katek-Website war es leider etwas diffus, was sie wirklich machen, jetzte gerade kommt "The page cannot be displayed because an internal server error has occurred." (https://katek-group.de/) und bei Wikipedia weiß man ja nicht so recht, wie präzise und aktuell das so ist (auf google mit "AI" will ich noch weniger geben). Im nächsten Anlauf für https://katek-group.de/ kommt nun eine Website, deren größtes Problem ganz sicher nicht der Mangel an blumigen jedoch leider leeren Worthülsen ist - aber was genau geht in die Bude rein und was kommt raus und was ist deren "Produkt"? Was verkaufen die? Was können die? Wann ruf' ich da an um mir von denen helfen zu lassen?

Optionen

| Boardmail an "Homeopath" |

Wertpapier: Kontron AG |

Vielleicht kommt mit dem neuen Chef die Digitalisierung des maroden Bahnnetzes doch deutlich schneller als die bislang unter Lutz erfolgte Verschiebung bis zum St. Nimmerleinstags.

Irgendwas muss der neue Chef zur Rechtfertigung seiner Bestellung vermutlich fortschrittlicher machen als der alte und das kann doch eigentlich nur die Digitalisierung sein, wenn eigentlich jeder Bahn-Experte sagt, dass man diese dringend braucht und hierfür politisch gewollt auch die Mittel Verfügung stehen.