Lang+Schwarz nach der Kapitalmaßnahme

Optionen

| Boardmail an "HSK04" |

Wertpapier: Lang & Schwarz AG |

Optionen

| Boardmail an "HSK04" |

Wertpapier: Lang & Schwarz AG |

1. Die Konzerneigenmittel belaufen sich zum Stichtag 30.06.25 auf 133,9 Mio. (= 14,18€ pro Aktie)

Damit sollte der Kurs recht gut nach unten abgesichert sein.

2. Die Mitarbeiterzahl hat sich auf 89 erhöht. Das finde ich persönlich sehr beruhigend, da ich

zumindest für mich daraus ableite, dass man (egal wie die Zusammenarbeit mit TR weiter-

geht) davon ausgeht, das es zu keinem Umsatzeinbruch kommt. (Thema PFOF)

3. Was mich persönlich stört, sind die weiter gestiegenen Personalkosten von 3,6 Mio.

Ein Problem welches wahrscheinlich der Vergütungsstruktur geschuldet ist.

Sollte man vielleicht mal überdenken / überarbeiten bzw. anpassen.

Optionen

| Boardmail an "HSK04" |

Wertpapier: Lang & Schwarz AG |

Da kommen noch Sonderfaktoren ( Bankenfonds, evtl. letzter Teil Cum EX und und und )

dazu und dann haben wir wesentlich weniger Gewinn als hier hochgerechnet wird.

L&S hat ja auch bereits kommuniziert, das der Gewinn unter dem des Vorjahres liegen wird.

Wenn es 4,00€ Reingewinn werden würden, wäre ich schon mehr als erstaunt.

Von daher, wie schon so oft geschrieben, lieber mit weniger rechnen und man ist dann nicht

enttäuscht.

Werde dein Post mal im Hinterkopf behalten und am Jahresende ggfs. noch mal darauf

zurück kommen. Warst du auf der HV, ich fürchte nicht.

Ich selbst habe im Beitrag 2403 geschrieben, dass ich Ende Q3 mit 3,80 - 4,00 € rechne, aber

der Gewinn für Q4 wird meiner Meinung nach durch Sonderkomponente aufgezehrt werden.

Wir werden ja sehen wer recht behält.

- Rückstellung CumEx

- freiwillige Einlage Bankenfonds

bleibt und ansonsten 2025 wie 2024 läuft, erleben wir bereits eine deutliche Verbesserung im Netto-Ergebnis und nachgelagert der Dividende

und bislang läuft es doch ganz gut, denn die beiden besten Quartale aus 2024, das Q4 mit 39,2 Mio EUR Handelsergebnis und das Q1 mit 26,4 Mio EUR konnte man bereits fast vollständig ausgleichen

jetzt brauchen wir in Halbjahr 2 nur noch Q2/24 und Q3/24 zu erreichen, das waren zusammen rund 44 Mio EUR Handelsergebnis - unrealistisch ist das nicht

kleiner Wermutstropfen sind die gestiegenen Kosten, aber die eingangs erwähnten Sondereffekte des letzten Jahres gleichen das auf Netto-Basis mehr als aus

in Form von Personalaufwendungen sind z.T. dem Erfolg geschuldet. Also positiv zu bewerten. Und in Q2 wurden auch Rückstellungen für Urlaub erfasst. Verschwinden also gegen Jahresende. Nachzulesen auf Seite 4 des Q2-2025-Berichtes.

Rechts- und Beratungskosten sind wohl ein derzeit noch notwendiges Übel aus den Cum-Ex-Verfehlungen.

Thema Steuerrückstellungen: Zitat aus Q2-2025 "Die Steuerrückstellungen zum 30. Juni 2025 betreffen mit TEUR 34.715 die Risikovorsorge im Zusammenhang mit dem Vorwurf der Beteiligung der Lang & Schwarz Aktiengesellschaft an sogenannten Cum-/Ex-Geschäften für die Jahre 2007 bis 2011. Die Erhöhung gegenüber dem 31. Dezember 2024 ist auf den beschriebenen Sondereffekt der laufenden Rückstellung für Zinsen nach der Abgabenordnung von TEUR 630 zurückzuführen. Das verbleibende steuerliche Gesamtrisiko für die Jahre 2007 bis 2011 zum 30. Juni 2025 beträgt EUR 42,6 Mio."

Erstmal nicht schön, aber wenn ich das richtig sehe sind noch maximal 8 Mio offene Risikovorsorge zu wuppen. Scheint mir machbar.

Hier zum Nachlesen der überschaubare Q2-2025-Bericht: https://www.ls-d.de/media/finanzberichte/...nabschluss%25206_2025.pdf

nichts neues nur etwas gepusht.

Der Kursverlauf dieser Aktie nervt mich nach wie vor massiv. Ich hatte im negativen Sinne selten was Vergleichbares im Depot.

Aber ich warte tatsächlich ab, weil ich daran glaube, dass hier auch kursmäßig noch was geht :-)

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Lang & Schwarz AG |

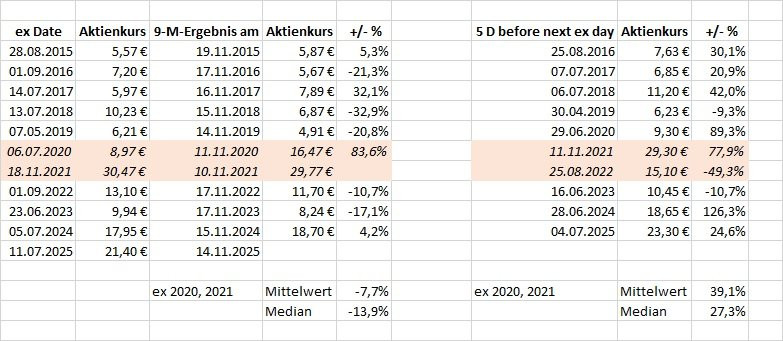

These: Nach einer Dividendenzahlung geht der Aktienkurs von L&S erstmal in einen "Sommerschlaf" bis zu den 9-Monatszahlen. Danach geht es dann häufig bis zur nächsten HV nach oben.

Ich versuche jetzt einen Link zu setzen auf diese Tabelle - dann wird es vielleicht klarer.

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Lang & Schwarz AG |

(bei SNP ist es im 2. Halbjahr 24 ähnlich gelaufen, bis dann kurz vor Weihnachten eine Nachricht dazu kam und ich mit kleinem Gewinn endlich raus konnte. Das Geld steckt jetzt in L&S :-) - ähnlich "performant", zero performance quasi)

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Lang & Schwarz AG |