ViacomCBS

Seite 1 von 7 Neuester Beitrag: 19.11.22 14:29 | ||||

| Eröffnet am: | 23.03.20 17:20 | von: nobody_VI20. | Anzahl Beiträge: | 167 |

| Neuester Beitrag: | 19.11.22 14:29 | von: AKTIENPRO. | Leser gesamt: | 72.437 |

| Forum: | Hot-Stocks | Leser heute: | 9 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 5 | 6 | 7 7 > | ||||

Ich bin seit Ende 2019 investiert, aktuell fällt die Aktie stark.

2020 habe ich bereits 2x nachgekauft und werde das vermutlich bald wieder tun. Hat noch jemand von euch VIAC auf der Watchlist oder im Portfolio? Was sind eure Meinungen?

Aktuelle Kennzahlen:

KBV: 0,56

KVG2020(e): 2,3

Dividendenrendite: 8%

Marktkapitalisierung: ca. 7 Mrd. US-Doller

Fremdkapital: 73%

Free Cash Flow IV.2019: 600 Mio. US-Doller

Natürlich wird VIAC auch von der aktuellen Krise getroffen, die Frage ist nur wie hart. Wegfall Werbeeinnahmen usw. sind ein Thema.

Optionen

| Boardmail an "nobody_VI2020" |

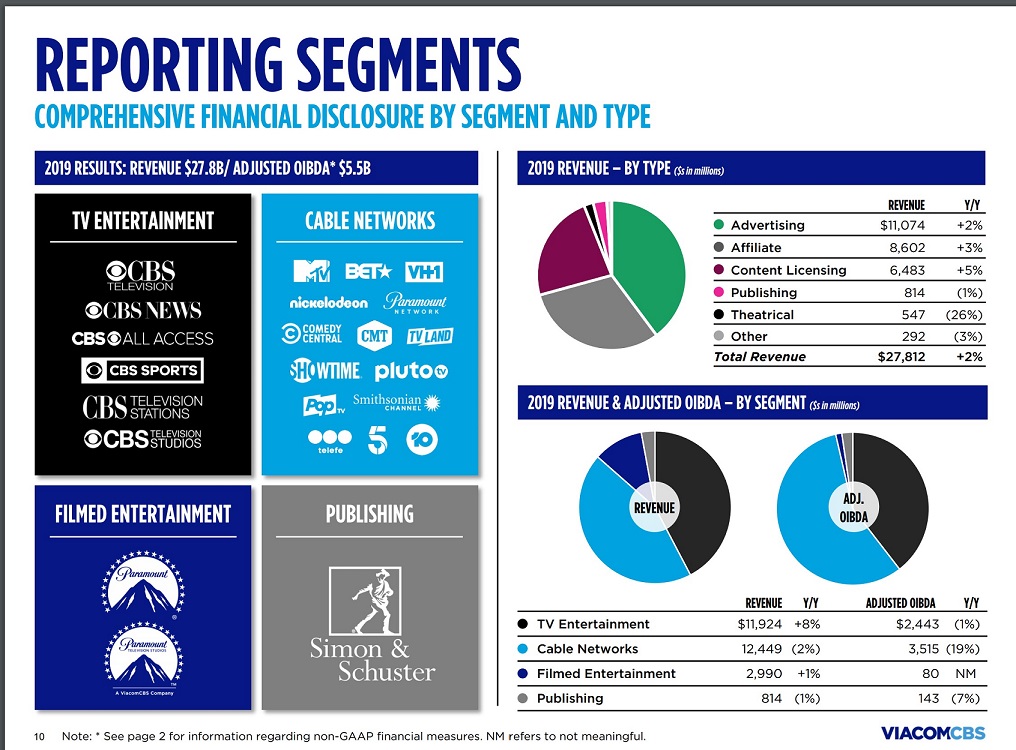

Wertpapier: Paramount Global B |

Angehängte Grafik:

viac3.jpg (verkleinert auf 50%)

viac3.jpg (verkleinert auf 50%)

Schauen wir mal :)

Dann noch eine aktuelle Nachricht:

WarnerMedia, ViacomCBS exploring possible sale of CW Network - WSJ

Jan 5 (Reuters) - AT&T Inc's (T.N) WarnerMedia and ViacomCBS Inc are exploring a possible sale of a significant stake or all of the CW Network, which they jointly own, the Wall Street Journal reported late on Wednesday, citing people close to the talks.

https://www.reuters.com/markets/deals/...e-cw-network-wsj-2022-01-06/

Ich war leider etwas zu feige, auch darüber nachgedacht, aber dann den Bestand einfach laufen gelassen. Man kann nicht überall dabei sein. ViacomCBS ist generell eine gute Aktie um zu beobachten, was für Spielchen an den US Börsen so getrieben werden.

was mich an diesem Schlamassel am meisten ärgert ist, dass man von Seiten des Unternehmens alles so darstellt als würde es hervorragend laufen. Da ist im Earnings Call von "gaining shareholder value" die Rede und die Presäntation der Zahlen ist voll von Diagrammen, die suggerieren es würde steil nach oben gehen. Kein Wort davon wie es zu 75% Rückgang beim bereinigten Nettoergebnis gekommen ist und wie man die Kosten in den Griff bekommen will, die das verursacht haben. Die Kommunikation dieses Unternehmens ist meiner Auffassung nach unprofessionell und unterirdisch.

Ich hab mir auch die Trending Schedules zu Q4 auf der IR-Seite angeschaut aber auch daraus konnte ich nicht wirklich schlau werden was momentan so enorme Kosten verursacht. Vielleicht hat von euch jemand eine Erklärung.

VG

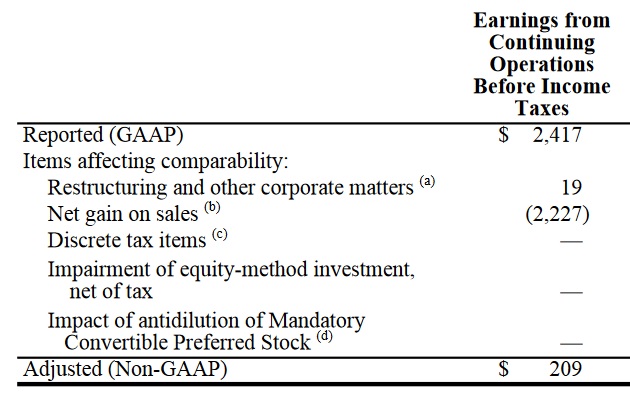

"Primarily reflects gains on the sales of CBS Studio Center and 51 West 52nd Street, an office tower that was formerly the headquarters of CBS (“51 West 52nd Street”)" Seite 12

Quelle: https://ir.paramount.com/static-files/...-4a0d-44f6-88fe-56933a2b4a06

Angehängte Grafik:

adjusted.jpg (verkleinert auf 80%)

adjusted.jpg (verkleinert auf 80%)

https://ir.paramount.com/static-files/...-f534-480a-b0ac-abb13963f070

Production and Programming

For 2021, the increase of 24% was primarily a result of an increased investment in content for our streaming services; the timing of production, as the prior year was impacted by shutdowns as a result of COVID-19; and higher sports programmingcosts, principally associated with noncomparable sporting events.

Participations and Residuals

For 2021, participation and residual costs increased 17% primarily as a result of the

increase in licensing revenues in 2021 as well as the mix of titles licensed in each year.

Distribution and Other

For 2021, the 5% increase was a result of

cost increases associated with the growth of our streaming services.

Vielen Dank. Dass man solche Infos im 10-k Report findet war mir nicht bewusst.

Leider kann ich nicht wirklich herauslesen ob es sich dabei nun um Kosten handelt, die nur vorübergehend gestiegen sind oder was man andernfalls von Seiten des Unternehmens tun wird um diese Kosten in den Griff zu bekommen.

Man kann nur hoffen, dass es so läuft wie sich das Management die Zukunft vorstellt denn andernfalls wäre bald die Dividende gefährdet. Mir scheint zwar, dass man von Seiten des Unternehmens auf eine stabile Dividendenpolitik Wert legt aber sollte man gezwungen sein diese zu verringern dann würde es weiter bergab gehen.

Was aber einige (eher kurzfristig) orientierte Anleger dann aber wirklich verschreckt haben dürfte, waren die Aussagen vom CFO Naveen Chopra im "Earnings Call", dass man auf der Streamingseite noch stärker als zuvor angekündigt investieren wird, was 2022 das OIBDA im Streamingbereich nochmals mit - 500 MUSD zusätzlich negativ belasten wird. Außerdem hatte man 2021 die Übertragungsrechte für die Super Bowl, was die TV Media Sparte dieses Jahr etwas niedriger ausfallen lassen wird. All diese Effekte werden gerade im ersten HJ das OIBDA belasten und auch im Gesamtjahr zu Rückgängen führen. Auch für 2023 geht man durch die Investitionen noch von reduzierten Ergebnissen aus, bevor sich das in 2024 glätten und danach wieder ansteigen soll.

Auf der positiven Seite zu erwähnen ist, dass man die Streamingziele bis 2024 substantiell angehoben hat. Nachdem jetzt bereits starke Userzuwächse zu verzeichnen waren, wurde das Umsatzziel im Streamingbereich von 6 Mrd. auf 9 Mrd. angehoben, die Subscriberziele von 65 - 75 M auf >100M und auch die ARPU sollen sich stark positiv entwickeln.

Insgesamt rechne ich jetzt aber für mich mal 2022 mit EPS in der Range von 2,4 - 3 USD pro Aktie, wobei der Rückgang eben auf die Wachstumsinvestitionen zurückzuführen sein wird.

Mein Fazit, das ich ziehe, ist dass ein kurzfristiger Verkauf vom Tisch ist, nachdem man stark in die Zukunft investiert und dass mit den erhöhten Investitionen sich für langfristig orientierte Investoren die Chancen aber auch Risiken aus dem Investment erhöht haben. Mehr als zuvor, entscheiden sich die Ergebnisse und damit auch der Aktienkurs vom Erfolg der Streamingoffensive. Außerdem muss man investitionsbedingt auch mit 2 schwächeren Jahren im Ergebnis kalkulieren, bevor sich die hoffentlichen Erfolge auch in den Zahlen widerspiegeln werden.

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Paramount Global B |

Einen Tag nach der Veröffentlichung wurde zudem bekanntgegeben, dass 2 Mrd. zusätzlich an Finanzschulden getilgt werden, was die Zinslast in den Folgeperioden um mehr als 80 MUSD pro Jahr senken wird.

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Paramount Global B |

Optionen

| Boardmail an "totenkopf" |

Wertpapier: Paramount Global B |

https://www.cnbc.com/video/2022/08/04/...riel-investments-rogers.html

https://de.nachrichten.yahoo.com/...fte-warren-buffett-084101574.html

Die Quartalszahlen von heute (https://ir.paramount.com)

Q3 Non-GAAP EPS of $0.39 misses by $0.05.

Revenue of $6.92B (+4.7% Y/Y) misses by $130M.

Nach zwei starken Börsen Tagen hat man das Jahres Minus deutlich schmälern können.

Berkshire Hathaway ( Warren Buffet ) hat auch im vergangenen zweiten Quartal hier massiv aufgestockt, zu deutlich höheren Kursen als jetzt.

Es ist nach wie vor ein Wachstums Unternehmen, mit hohem Cashflow und einer starken Dividendenrendite.

Momentan auch mit einer sehr günstigen Bewertung.

Man muss sich nur den Chartverlauf der letzten 3 Jahre anschauen, eine Übertreibung war sicherlich dabei, jedoch hallte ich Kurse von 35 $ als fair und die waren auch vor nicht all zu langer Zeit hier zu sehen.

Ist auch mein persönliches Kursziel.

Buy & Hold Strategie zzgl. Dividenden Strategie.