Fundamental Analyse nach Standarts von Warren B.

Seite 1 von 1 Neuester Beitrag: 28.05.10 06:53 | ||||

| Eröffnet am: | 26.05.10 02:59 | von: D.W.S. | Anzahl Beiträge: | 5 |

| Neuester Beitrag: | 28.05.10 06:53 | von: D.W.S. | Leser gesamt: | 1.326 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

Dieser Thread richtet sich an alle, die schon mal von Warren Buffett gehört haben und genauso von ihm begeistert sind wie ich. Ich hoffe, dass hier viele über ihre Erfahrungen mit seinen Methoden posten werden und natürlich auch über Unternehmen, die eurer Meinung nach unterbewertet sind, über die wir dann diskutieren können, solange diese ordentlich begründet sind.

Der Fokus von diesem Thread ist nicht auf die Charttechnik, trotzdem sind natürlich auch die Charttechniker willkommen, ihre Meinungen zu posten.

Moderation

Zeitpunkt: 29.05.10 21:43

Aktion: -

Kommentar: Der User D.W.S. bat uns diesen von Ihm eingerichteten Thread zu löschen - weil der User keine zeit hat ihn weiterzuführen! Wer sich also berufen fühlt möge diesen Thread weiterführen. Im Sinne vom Vorgänger und Warren Buffet sowie auch meiner wenigkeit ... ein Warren Fan.

Zeitpunkt: 29.05.10 21:43

Aktion: -

Kommentar: Der User D.W.S. bat uns diesen von Ihm eingerichteten Thread zu löschen - weil der User keine zeit hat ihn weiterzuführen! Wer sich also berufen fühlt möge diesen Thread weiterführen. Im Sinne vom Vorgänger und Warren Buffet sowie auch meiner wenigkeit ... ein Warren Fan.

Ich selbst versuche mich nur auf die Marktführer zu konzentrieren, die in ihrem Segment Marktführer sind. EON und RWE im Energiesektor oder Adidas und Puma als Kleiderausstatter. Bei den Sektoren bevorzuge ich den Energiesektor und die großen Handelsunternehmen wie Metro oder P&G. Ich lege dabei vorallem Wert auf den langfristigen Trend wert. Vorallem beim Energiesektor ist die Richtung ja klar. Es führt kein Weg daran vorbei. Jeden Tag verbrauchen wir Strom und das immer mehr. Bis 2020 soll der Strombedarf um 70% anwachsen. Im Gegensatz dazu werden die Vorkommen von Erdöl und Kohle immer kleiner, auch wenn es immer mal wieder Funde neuer Quellen gibt. Zudem mangelt es uns an kostengünstigen Alternativen. Solar-und Windenergie sind ja kein schlechter Anfang, aber im Moment immer noch zu teuer. Die Folge daraus sind stark steigende Energiepreise. Schon in 2011 sollen die Strompreise wieder um bis zu 10% steigen. Ich denke nicht, dass der Energiesektor sehr risikoreich ist, natürlich darf man auch keine astronomischen Gewinne erwarten.

Meiner Meinung nach ist dieser Sektor relativ risikoarm und bring beständige Einkünfte.

Was meint ihr? Freue mich von euch zu hören.

Gruß

Ergebins von SW in 2009

Konzerngewinn: 56 mio

Zinsaufwendungen: 40 mio

Der Konzerngewinn hat die Zinsaufwendungen also 1.4 mal gedeckt, was für die Gläubiger nicht schlecht ist. Noch nicht einmal ein Gewinneinbruch von 50% würde die Zinszahlungen in irgendwelcher Weise gefährden.

In 2010 hat sich allerdings einiges geändert.

Ich gehe für dieses Jahr von einem Gewinn 10% unter dem von 2009 aus. Möglicherweise nicht ganz so drastisch, wenn der Preisverfall gestoppt werden kann und der Euro dauerhaft bei 1.20 bleibt.

SolarWorld hat dieses Jahr eine Anleihe mit einem Volumen von 700 mio zu 6.125% ausgegeben.

Somit steigen die Zinszahlungen von knapp 40 mio letztes Jahr auf nun 70-77mio.

Bei einem einem geschätztem Konzerngewinn für 2010 von 50-52 mio übersteigen die Zinszahlungen den Gewinn um 0.4

Als Value-investor kommt diese Anleihe nicht in Frage. Benjamin Graham empfiehlt nur Anleihen von Unternehmen zu kaufen, deren Gewinn die Zinszahlung um das doppelte übersteigt und zwar in Krisenzeiten. Keine Frage SW wird langfristig wahrscheinlich in keine Zahlungsschwierigkeit kommen, da der Solarmarkt noch viel Potenzial hat, kurzfristig hingegen wird SolarWorld wahrscheinlich neue Schulden aufnehmen müssen, um die alten zu bezahlen, oder an die Reserven gehen müssen. Die Rendite die man bekommen kann ist im Moment sehr gut, allerdings sollte man nie Sicherheit gegenüber Rendite aufgeben.

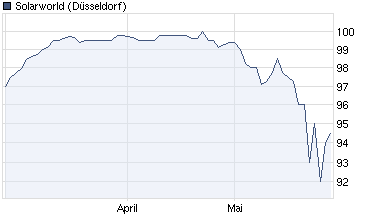

Der Kurs der Anleihe ist vor kurzem auf 92 gefallen, konnte sich jedoch wieder auf 94 ein wenig erholen. Ich denke, dass sich einige Marktteilnehmer dem nun bewusst werden. Ein Kurs um die 80-85 scheint mir ein fairer Preis zu sein. Dieser Kurs sollte dann auch einen weiteren Gewinnrückgang berücksichtigt haben.

Das alles ist natürlich keine Kauf-/Verkaufempfehlung, sondern nur meine Meinung

Würde mich über eure Meinungen freuen.

Gruß

Gruß

Angehängte Grafik:

chart_quarter_solarworld.png

chart_quarter_solarworld.png