Ausbruch

Seite 1 von 1 Neuester Beitrag: 11.02.10 03:42 | ||||

| Eröffnet am: | 22.01.07 16:03 | von: daenholmer | Anzahl Beiträge: | 23 |

| Neuester Beitrag: | 11.02.10 03:42 | von: Mistermillionä. | Leser gesamt: | 33.275 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

P.S. sorry fürs doppelte Posting, hatte ausversehen den Thread bei den Stämmen reingestellt.

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Sartorius AG Vz |

Angehängte Grafik:

Sartorius_VZ_22.bmp

Sartorius_VZ_22.bmp

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Sartorius AG Vz |

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Sartorius AG Vz |

Sartorius AG Vz.: halten (Nord LB)

Hannover (aktiencheck.de AG) - Der Analyst Marc Schwammbach von der Nord LB stuft die Aktie von Sartorius (ISIN DE0007165631 (Nachrichten/Aktienkurs)/ WKN 716563, VZ) von "kaufen" auf "halten" herunter.

Sartorius habe vorläufige Eckdaten für das Geschäftsjahr 2006 präsentiert. Diese hätten sich sowohl bezüglich des Umsatzes als auch hinsichtlich der Ergebniszahlen im Rahmen der Erwartungen bewegt. Der Umsatz habe um 7,6 Prozent auf 521,1 Mio. EUR zugelegt. Dabei hätten beide Sparten zu der positiven Entwicklung beigetragen. Das Ergebnis vor Zinsen und Steuern habe mit 19,2 Prozent auf 52,1 Mio. EUR überproportional zum Umsatz zugelegt. Daraus errechne sich eine EBIT-Marge von 10 Prozent.

Für 2007 rechne das Unternehmen weiterhin damit, dass die EBIT-Marge auf rund 11 Prozent wachsen werde. Neu sei hingegen die Aussage, dass man ein beschleunigtes Umsatzwachstum von 10 Prozent erwarte. Darüber hinaus seien Eckpunkte des neuen Fünf-Jahres-Plans publiziert worden. Dieser sehe eine durchschnittliche jährliche Wachstumsrate von ungefähr 10 Prozent und eine weitere Erhöhung der EBIT-Marge vor.

Die Analysten seien in ihren 2007er Planungen bisher von einem Umsatzplus von 5,6 Prozent auf 550 Mio. EUR ausgegangen. Dabei rechne man mit einer EBIT-Marge von 11 Prozent (60,2 Mio. EUR). Angesichts der positiven Perspektiven hätten die Analysten ihre Umsatzprognosen für 2007 und für die Folgejahre erhöht. Für 2007 rechne man nun mit einem Umsatzwachstum von 8,9 Prozent auf 567,5 Mio. EUR. Dabei unterstelle man nach wie vor eine EBIT-Marge von 11 Prozent, was zu einem EBIT von 62,2 Mio. EUR führe.

Auf Grund der guten Performance der Aktie in den vergangenen Wochen stufen die Analysten der Nord LB den Sartorius-Titel von "kaufen" auf "halten" zurück. Das Kursziel erhöhe man von 35,50 auf 37,50 EUR. (26.01.2007/ac/a/nw)

Analyse-Datum: 26.01.2007

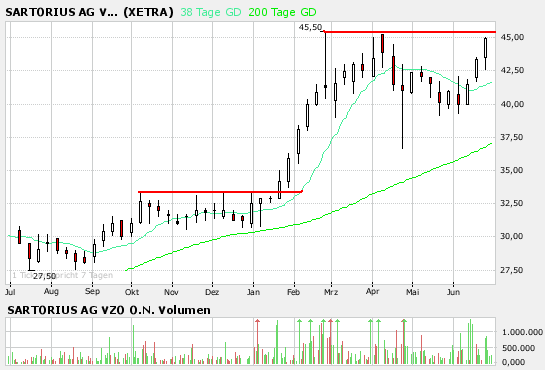

Ein Kaufsignal gibt es noch nicht und man sollte auf jeden Fall die Möglichkeit in Betracht ziehen, dass wir hier abprallen.

Bei Schlusskursen über 46€ würde ich zum Einstieg blasen, dann ist der Weg mal wieder frei. Ich denke hierzu müssen aber irgendwelche News her. Vielleicht bringen es ja die Q-Zahlen. Wenns drüber geht sehe ich das Szenario analog Januar.

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Sartorius AG Vz |

Angehängte Grafik:

sartorius.png (verkleinert auf 93%)

sartorius.png (verkleinert auf 93%)

52 1 45,03 45,50 1 240

256 1 44,71 45,53 1 500

200 1 44,70 46,50 1 500

500 1 44,69 46,95 1 150

500 1 44,50 - - -

317 1 44,20 - - -

580 1 42,44 - - -

4.000 1 41,00 - - -

200 1 38,07 - - -

400 1 37,08 - - -

7.005 1.390

Angaben ohne Gewähr!

Fazit: Wenn es über die 46,50€ geht wird es richtig abgehen!

1)Hoch dann gebrochen

2)keine Verkausorders mehr

Die ist keine Kauf- oder Verkaufempfehlung!

Optionen

| Boardmail an "daenholmer" |

Wertpapier: Sartorius AG Vz |

"Insbesondere aufgrund der in den letzten Monaten sehr ungünstigen Entwicklung der Währungsrelationen nehmen wir unsere Umsatz- und Gewinnprognose für das Geschäftsjahr 2007 etwas zurück. Für 2007 wird ein pro forma Umsatz für den Gesamtkonzern von über 630 Mio. Euro erwartet (bisher erwartet 650-670 Mio. Euro), zu dem die Sparte Biotechnologie über 375 Mio. Euro und die Sparte Mechatronik über 255 Mio. Euro beitragen werden."

Die gesamte Mitteilung ist hier zu finden:

http://www.finanznachrichten.de/...ichten-2007-10/artikel-9354360.asp

es gab doch nun eigentlich ganz gute Zahlen am Dienstag. Aber sowohl bei der Vorzugsaktie, als auch bei den Stämmen kaum und dann auch noch gegenläufigen Umsatz.

Allgemeines Abwarten ob Leute mit dickem Portemonai die Geschäftszahlen endlich lesen?

Bin drin und bleibe dran...

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Sartorius AG Vz |

Charttechnisch ist die die Aktie mommentan nicht kaufbar.

Fundamental sollte der Boden langsam gefunden sein.

KGV 2008 ca. 6

KGV 2009 ca. 5 und das bei einer Dividendenrendite von 7 % ( 2008 ) bzw 8 % ( 2009).

Leider gibt es in Bezug auf KGV und Dividendenrendite naturgemäß Unsicherheiten.

Dummerweise lag der Vorstand bei seinen Prognosen die letzten Quartale daneben, was ordentlich Vertrauen gekostet hat. Völlig verängstigt ja nicht zu positiv in die Zukunft zu Blicken hält man sich nun mit Prognosen ganz zurück. - Ohne vernünftigen Ausblick, ohne vernünftige Perspektive wird der Kurs nicht steigen.

Allerdings handelt es sich bei SArtorius um ein grundsolides Unternehmen, welches ordentliche Gewinne macht.

Der Biotech und Medizinbereich ist auch nicht so arg von der Finanzkrise betroffen wie andere Bereiche.

Eine Übernahme durch einen Konkurrenten ist bei Sartorius eher unwahrscheinlich , da die Akien( Vozugs und Stammaktien) und Aktionärsstruktur, Übernahmen momentan praktisch unmöglich macht.

Sartorius kann man bei diesen niedrigen Kursen kaufen. - Möglicherweise werden wir aber noch tiefere Kurse sehen.

Fest überzeugt bin ich davon , daß in den nächsten Jahren Kurse von 15€ drin sind !

Ich Idiot kaufte letztens nich für 15,50 €.

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Sartorius AG Vz |

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Sartorius AG Vz |

Optionen

| Boardmail an "Cadillac" |

Wertpapier: Sartorius AG Vz |

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Sartorius AG Vz |

mfg

horstpaul