Cango Inc. A2JRKP

Seite 9 von 23 Neuester Beitrag: 22.08.25 08:32 | ||||

| Eröffnet am: | 02.02.21 15:27 | von: slim_nesbit | Anzahl Beiträge: | 552 |

| Neuester Beitrag: | 22.08.25 08:32 | von: ewigvarten J. | Leser gesamt: | 279.320 |

| Forum: | Hot-Stocks | Leser heute: | 308 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 6 | 7 | 8 | | 10 | 11 | 12 | ... 23 > | ||||

Ich halte mich nur an die Bilanz und das, was das Unternehmen selbst von sich gibt.

Bis 01.03. gab es keine offizielle Meldung, dass von 39,2 Mio Li-Shares im Bestand was abgegeben wurde. Im Quartalsbericht sind 9,5 Mio (also class A) verkauft worden.

Somit sind rd. 15 Mio ADS noch übrig. Und für die Peilung über den Daumen: auf dem Tiefstand von Li war Cango ca. 700 Mio USD wert. Das 6,5-fache des gemittelten Cash flows zzgl. MC der LI-Beteiligung führte letzte Woche zu dem 6,32-fachen Wert.

Diese Kontrollüberschlag führt als einer der Gegenprüfungen meiner Analyse zum passenden Ergebnis. Ist damit die notwendige Sorgfalt wiederhergestellt?

Ich nehme das mal als Anlass zur Erneuerung meiner Bitte vom Februar: Schreibt hier ergänzende oder widerlegte Zahlen und Fakten aber auch potentielle Störfaktoren rein. Ich bin für jeden Input, der uns das Bild besser erfassen lässt, dankbar.

Die Unterbewertung ist ziemlich heftig und ein Indikator für einen bevorstehenden Knall. I. d. R. folgt auf sowas eine Zersplitterung auf Töchter wie damals bei China Cosco oder ein Hypoportszenario.

Quelle: Cango Inc. Reports First Quarter 2021 Unaudited Financial Results

"FAIR VALUE CHANGE OF EQUITY INVESTMENT

Fair value change of equity investment in the first quarter of 2021 was a loss of RMB446.9 million (US$68.2 million) compared to nil in the same period of 2020. The Company's investee, Li Auto Inc. ("Li Auto"), has been listed on the Nasdaq Global Select Market since July 30, 2020. As of March 31, 2021, Cango held 10,000,000 American Depositary Shares of Li Auto. Each American Depositary Share of Li Auto represents two Class A ordinary shares of Li Auto."

Ich bin nicht so der Fremdsprachenheld, aber die Info würde ich mit "wir haben zum 31.03.2021 10.000.000 ADS (= 20.000.000 A Shares) im Bestand" übersetzen. Zum Stand des Aktienrückkaufs habe ich im Netz bzw. auf der Webseite nichts gefunden.

Ändert natürlich nichts an der Unterbewertung an sich.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Cango Inc ADR |

Beim Reinhacken in die Software habe ich die Werte tw. von Seeking Alpha ohne Überprüfung der der Einheiten übernommen. Dadurch ist ein Teil meiner letzten Posts Kappes.

Sorry.

Fehlerkorrektur:

Bestand alt: 39,194,413 Class A

Verkauft wurden 9,597,206 ADS

= 10 Mio ADS

Dadurch korrigieren sich die Targets auf 24,87 – 27,50 USD, die Value gewichteten ändern sich fast gar nicht, da der Wertpapierbestand mit einem großen Sicherheitsabschlag versehen ist.

1.Does Cango also have cooperation with Volkswagen car dealers in China or other German car brands like BMW or Mercedes. The sales figures of VW and BMW in particular are very strong in China ?

2. To what extent has the share buyback program of USD 50 million already been implemented. How many shares have already been bought?

3. What is the current size of Cango's shareholding in Li Auto ?

Die nachfolgende Antwort kam innerhalb weniger Stunden was ich sehr positiv bewerte:

1. Yes we do, we have been expanding into top-tier cities to collaborate with 4S dealers, selected higher-end brands, JV brands and new energy vehicle manufacturers since the second half of 2020. As of March 31, 2021, we had covered more than 9,000 4S dealers of approximately 40 high-end OEMs including Mercedes-Benz, BMW and Volkswagen, and established partnerships with several leading dealer groups in China.

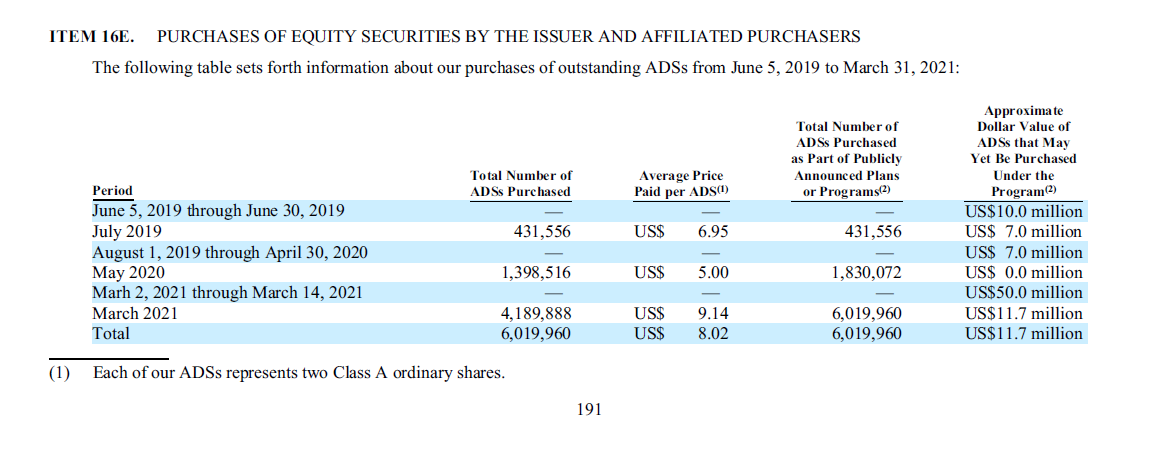

2. You may refer to attached Cango 2020 annual report(ITEM 16E) to get more details about our share repurchase program. (Auf Seite 191)

3. As of March 31, 2021, Cango held 10,000,000 American Depositary Shares of Li Auto. This was also disclosed in our 1Q21 earnings release(form 6-k).

Angehängte Grafik:

cango_akteinr__ckkaufprogramm.png (verkleinert auf 43%)

cango_akteinr__ckkaufprogramm.png (verkleinert auf 43%)

Also was Aktienkäufe und -verkäufe angeht, da hat die Firma ein richtig schlechtes Händchen. :-)

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Cango Inc ADR |

Ich habe gestern nochmal die Bilanzanalyse kontrolliert; weil ich das bei Cango mit einer institutionellen Scoringsoftware und keinem Tradingprogramm mache, hat das ein paar Stunden gedauert, aber ich wollte jetzt nochmal meine Fahrlässigkeiten ausräumen.

Die Werte und Kursziele aus Post # 203 sind korrekt. Ich habe dabei alle Sektoren (Geschäftsfelder) soweit wie es nachvollziehbar ist, segmentiert bewertet. Für Q2 erwarte ich einen Rückgang ggf. sogar eine Erhöhung bei den Investitionen/ Kosten, des Weiteren sehe ich eine Verschiebung in den Geschäftsfeldern, deren anteilige Verschiebung aber nicht kommuniziert wird. All das ist in der Unternehmenswertanalyse durchsimuliert worden. Das werde ich für die Quartalszahlen nicht wiederholen können.

Was fehlt ist ein präziser Risikoabschlag, der irgendwie dem Spannungsfeld zwischen Score und der Aktienkursen gerecht wird.

Das Unternehmen sagt von sich selber:

“ Concurrently, domestic financial supply and regulatory environments are also undergoing profound changes. We will closely watch and actively respond to the situation as it develops, proactively step-up ever to cope with any form of uncertainty and keep pace with the changing industry trends through continuous product innovations, which place us on a step-by-step pace to achieve our established strategic growth. “

Den Regulationsprozess verfolge ich nun schon seit Ende der 1990er und sehe hier zwar Erschwernisse aber keine, denen sie nicht gewachsen wären.

Was für mich eine Blackbox ist, sind die politischen Spannungen an den Sonderhandelszonen. Hierzu erscheint aktuell auch keine Literatur aus China selbst, die einem weiterhilft.

Zur Identifikation möglicher Risikofaktoren habe ich mich nochmal am Organigramm langehangelt.

Ihr Konglomerat Cayman > Hong Kong > Shanghai > Festlandchina hat an allen neuralgischen Positionen Ltds., die die jeweilige Akkreditierung vorhalten müssen, somit ist das Risiko ggü. möglichen Restriktionen in der Zukunft weitgehend gut austariert. Was bleibt ist das typische Alibabaproblem.

Dazu muss im Falle einer Konfliktsituation das Politbüro zwischen Repressalien und Nutzen für die Gesellschaft abwägen. Auf Seite 37/ 38 dieses Dokumentes findet sich hierzu eine Einschätzung der Lage

https://www.google.de/...ine.pdf&usg=AOvVaw094jJ5hV5_iqxZT0gpK17X

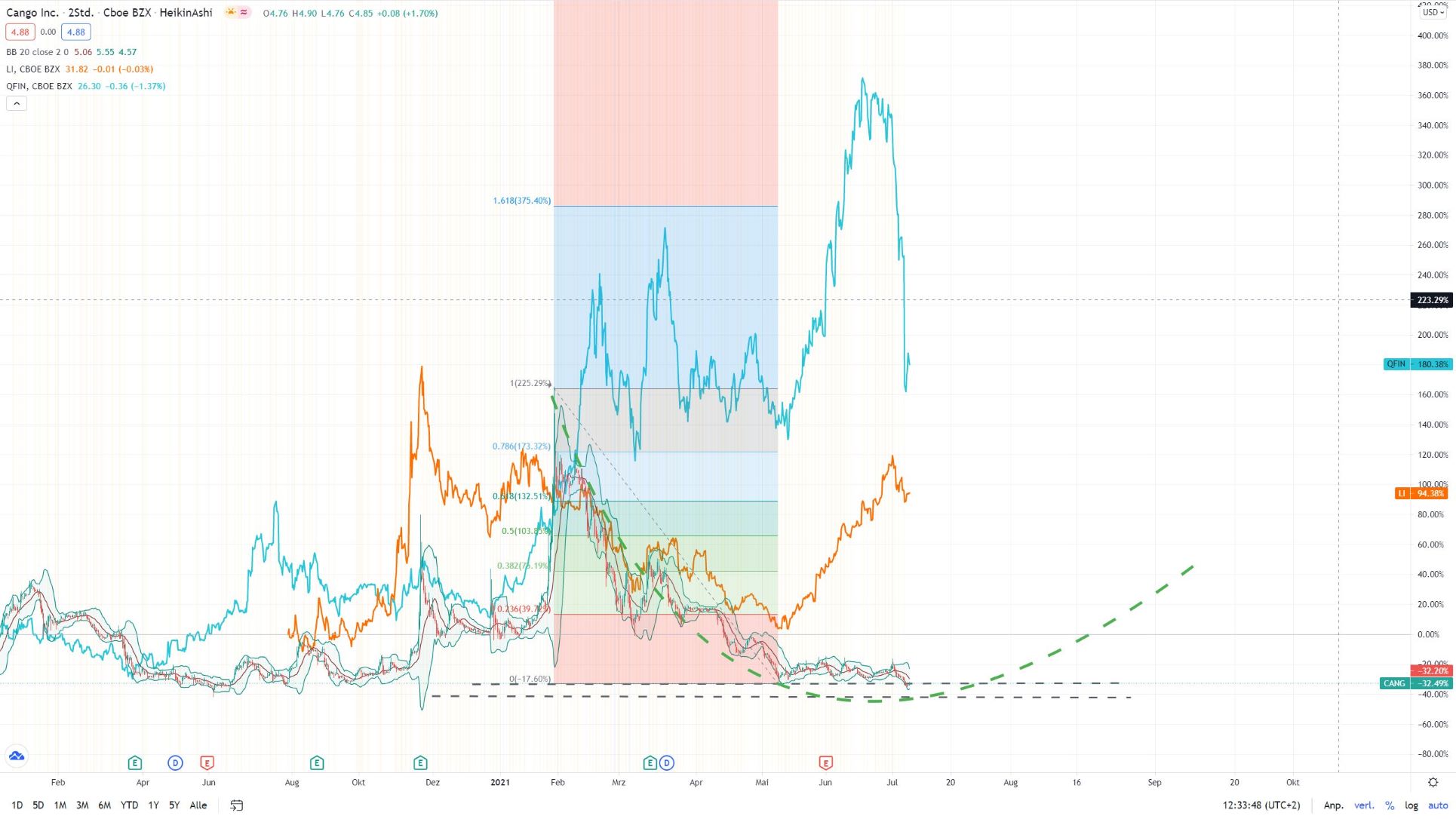

Unten angefügt die Fortschreibung des alten Chartbilds damit man sieht, wie weit die ursprüngliche Schätzung von der Realität abweicht. Ich werde den in den nächsten Tagen nochmal detailliert updaten.

Ich habe aktuell einen TTWOR von – 34%, damit liegt der Wert sogar hinter gescheiterten Pennystockzocks. Der Kurs hat gestern das erste Mal den gestrichelten Regressionskanal getroffen. Wenn er da reinfällt, werde ich dort nochmal nachladen.

Man sucht natürlich nach dem Haken, wenn das Unternehmen schlechter als vor 1,5 Jahren bewertet ist.

Die alte U-Kurve wird im tatsächlichen wahrscheinlich gedämpft; mal sehen was er heute Abend macht.

Angehängte Grafik:

cango-09-07-2021.png (verkleinert auf 19%)

cango-09-07-2021.png (verkleinert auf 19%)

Wie es scheint ist zumindest für den Moment in den USofA erstmal fertig auf chinesische Stocks eingedroschen worden.

Sieht heute nach einem freundlicherem Umfeld aus. Wird spannend zu beobachten sein ob sich heute die Käufer:innen zeigen und wir somit dann eventuell endlich einen Boden gefunden haben.

Optionen

| Boardmail an "Doves" |

Wertpapier: Cango Inc ADR |

Übrigens, 52 Wochentief war laut meinem Broker bei 3,64 Dollar...

Der Kurs hat schon einmal die unterste Retracekante überschritten, der gestrichelte Korridor bildet sich aus den Marken der historischen Tiefststände.

Da er in diesem Korridor an einer willkürlichen Marke gedreht ist, denke ich dass er diesen Bereich nochmal testen wird, um sich eine Marke zu suchen, die sich aus dem Chart ergibt.

Die beiden Vergleichscharts sind von LI Auto und von 360 digitech, ebenfalls einem Fintech. Rationelle Gründe für Cangos Schwäche sind mir nicht bekannt, daher kann man nur rumspekulieren, was sich dahinter verbirgt.

Ggf. ist es die Angst vor dem D-Day, dem 11.08., an dem der Geheimdienstbericht i. S. Wuhan vorgestellt werden soll. Ich rechne aber nur mit einem kurzen Schütteln, da dieser Bericht wohl nur Konjunktive aber keine Fakten liefern wird, solche US-Vorträge werden ja auch von negativen Erinnerungen i. S. Glaubwürdigkeit begleitet.

Das Weiteren bleibt immer noch das Standardzerschlagungsrisiko solcher Eigentümerstrukturen durch die chinesische Regierung; wie weiter oben verlinkt halte ich aber den Nutzen für die Bevölkerung für zu groß und die Unternehmensgröße für zu gering, als dass was zu erwarten sei.

In einem holperigen Sommer eine der am meisten abgestraften Aktien.

Angehängte Grafik:

cango-12-07-2021_klein.jpg (verkleinert auf 26%)

cango-12-07-2021_klein.jpg (verkleinert auf 26%)

Dear Sirs and Madames,

In the last conference during the earning call you stated:

"At the same time, the domestic financial supply and the regulatory environment are also subject to profound changes. We will closely monitor the development of the situation and respond actively ..."

In what areas can Cango be affected by regulation by Chinese regulators?

Is it possible that Cango could be also affected by the regulation, which relates not only to consumer protection in credit brokerage and financial supply but also to restrictions on data protection as we have seen with other technology companies, that are traded on foreign exchanges or are based outside of China who are accused that they could leak data abroad through their ownership and shareholder structure?

Is Cango already in such an examination process or have they been announced?

Thank You for your support and I look forward to hearing from you again and remain with best regards

----

Antwort:

Thank you for your message and your interest in Cango Inc., much appreciated.

The Company's fundamentals and financial conditions are good. So far, we have not been affected by the regulation in relation to data protection, and we will closely watch and actively respond to the situation.

Once again, thank you for our outreach to Cango and your support. The management is committed to working hard to deliver long-term value for the Company's shareholders.

Best,

Caesar Cao

IR contact

Cango Inc.

Ich warte immer noch auf Antworten zu meine Anfragen bei anderen chinesischen Finanzdienstleistern, ob eine Datenschutzvereinbarung so formuliert werden kann, dass diese Vollmacht sich nur auf die an der Durchführung des Vertrages (Versicherung, Finanzierung) beteiligten Personen, Unternehmensteile und Unternehmen beschränkt.

Dann wäre es für Cango mEn sehr simpel, sich über Zugriffsrechte auf den Clouds hinreichend vor regulatorischen Risiken zu schützen.

Offenbar habe ich mir (als DSGVO-Geschädigter) da mehr Gedanken gemacht als die Leute von den IR-Abteilungen, leider haben die auch keine Informationen von den Operatoren. Des weiteren habe ich Antworten erhalten, dass die DS-Verordnung noch im Begriff ist zu werden. Ich denke, dass kann aber auch sein, dass die Betroffenen noch im Begriff sind zu verstehen.

Jedenfalls hat Cango den Vorteil, dass sie nicht Gefahr laufen, dass man Ihnen eine App abstellt. Analysten anderer Fintechs sehen zwar auch Risiken aber keine so großen Schwierigkeiten. Bei denen gibt es auch schon wieder Kaufempfehlungen für Kreditvermittler.

Übrigens war am 15.03. der bisherige Konsolidierungstiefstand für die B2C dieser Branche, und die sind schon wieder um einiges nach oben weggekommen, da eilt Cango als B2B doch schon deutlich hinterher.

Sobald ich mal eine Mail erhalte, die was Lesenswertes birgt, stelle ich sie hier rein.

Optionen

| Boardmail an "Doves" |

Wertpapier: Cango Inc ADR |

Die Kernfrage ist wie und von wem ein potentielles Delisting angestoßen und vollzogen wird.

Ich untersuche schon seit Monaten die möglichen Szenarien. Wobei ich mich nicht auf Cango beschränke. Die Informationen von chinesichen Firmen derselben Sparte sind häufig umfänglicher.

Wenn ein Delisting vom Unternehmen (Cango) initiiert würde, käme es wohl zu einem unsäglichen Preisangebot.

Hier ist es schwer an Information seitens der private equity und Citatdel zu kommen, von einem Leak aus dieser Richtung verspreche ich mir mehr als von Cangos IR.

Sollte ein Delisting von außen angestoßen werden, besteht immer noch die Möglichkeit, dass der Umzug an eine chinesische Börse angeboten würde.

Sofern die eigenen, gewählten Broker hier keine Ventillösung anbieten müsste man zu Lynx o. ä. wechseln.

Was nicht über China connect abgewickelt werden kann, bedingt dass der Name des Aktionärs an der jeweiligen Börse gemeldet werden muss. Für die Auswahl des Brokers ist der dafür zur Verfügung stehende Support entscheidend.

Im Regelfall kann das alles mit ein bisschen Geld und Zeit bewerkstelligt werden, sofern kein Handelsverbot verhängt würde, welches für einen solchen Wert von Seiten Deutschlands und China (in Friedenszeiten) nicht zu erwarten ist.

Welche Restriktionen (also nicht nur delisting sondern auch geschäftsschädigende) aus China drohen, arbeite ich gerade ab. Entweder beschwichtigen mich alle oder die Risiken sind tatsächlich gering.

Angeblich läuft aktiv auch keine Anfrage der SEC, so dass auch aus US erstmal nix und wenn dann wohl auch nur mit einer Karenzzeit droht.

Das Delistungspotential oder ein Eingriff auf das operative Geschäft geht innerhalb der nächsten drei Jahre zwar nicht gegen null ist aber begrenzt. Bleibt der Pivatisierungsgedanke. Von Warburg Pinkus bekomme ich nix, bleibt nur eine weitere Anfrage bei Cango und auf die habe ich anders als bei der Kommunikation zuvor noch keine rasche Antwort bekommen. Aus logischen Gesichtspunkten spräche offensichtlich nix außer einer Unzufriedenheit bei den Großaktionären für einen solchen Schritt. Citadel und die private equities haben einen langen Atem, daher kann ich mir nicht vorstellen, dass was aus deren Ecke kommt. C. Cao hat mir gesagt, dass das Unternehmen selbst finanziell und fundamental gut gerüstet sei.