UMS - charttechnisch sehr interessant

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

UMS AG: Umsatz im 2. Quartal 14 Prozent über Vorjahreswert - Ergebnis pro Aktie von 13 auf 15 Cent verbessert

UMS United Medical Systems International AG / Halbjahresergebnis

13.08.2010 09:43

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hamburg, 13.08.2010 - Die operative Geschäftsentwicklung der UMS United Medical Systems International AG (UMS/ ISIN DE0005493654 UMS O.N. ) hat im zweiten Quartal 2010 an Dynamik gewonnen. Der Konzernumsatz stieg auf 10,4 Mio. Euro und verbesserte sich damit um 14 Prozent gegenüber dem Vorjahreszeitraum (9,1 Mio. Euro). Auf währungsbereinigter Basis betrug der Anstieg sieben Prozent.

Das Ergebnis je Aktie lag bei 0,15 Euro, nach 0,13 Euro im zweiten Quartal 2009. In den ersten sechs Monaten des Geschäftsjahres kletterte das Ergebnis pro Aktie entsprechend auf 0,30 Euro nach 0,27 Euro im Vorjahreszeitraum, ein Plus von elf Prozent.

Insbesondere im Segment Urologie verzeichnete die UMS AG einen deutlichen Aufwärtstrend; Behandlungstage, Umsatz und Ergebnis haben sich deutlich verbessert. In der mobilen Lithotripsie, dem größten Behandlungsfeld der UMS Gruppe, konnten die Fallzahlen im 2. Quartal 2010 gegenüber Vorjahr noch einmal um gut fünf Prozent gesteigert werden. Die Anzahl der Behandlungen in dem - deutlich kleineren - Segment der urologischen Lasereinsätze stieg um über 20 Prozent an.

Im Segment Gynäkologie hat die UMS AG den Umsatzrückstand auf das Vorjahr gegenüber dem Vorquartal deutlich verringern können. Die anhaltende Schwäche am US-Arbeitsmarkt hat aber dazu geführt, dass die Zahl der Behandlungen weiterhin unter Vorjahresniveau lag.

Vor diesem Hintergrund bestätigt die UMS AG das Ergebnisziel von 0,55 bis 0,65 Euro je Aktie für das laufende Geschäftsjahr 2010.

Die derzeit für das Aktienrückkaufprogramm geltende Preisobergrenze von 6,50 EUR hat dazu geführt, dass in den Monaten Juni und Juli 2010 keine Rückkäufe durchgeführt wurden. Vorstand und Aufsichtsrat beraten regelmäßig über diese Situation und die Wertentwicklung der Aktie und werden in diesem Zusammenhang die Parameter des Programms gegebenenfalls neu festsetzen.

Der vollständige Bericht für das 2. Quartal 2010 ist in deutscher und englischer Sprache auf der Homepage der UMS AG unter www.umsag.com eingestellt und als pdf-Datei abrufbar.

Kontakt Wiebke Budwasch, Tel: (040) 500 177-00, Fax: (040) 500 177-77, E-Mail: investor@umsag.com

13.08.2010 09:43 Ad-hoc-Meldungen, Finanznachrichten und Pressemitteilungen übermittelt durch die DGAP. Medienarchiv unter www.dgap-medientreff.de und www.dgap.de

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Mit dem erneuen Aktienrückkaufprogramm werden dann in 2011 entweder wieder weniger Aktien zur Verfügung stehen oder anorganisch gewachsen. Insofern gehe ich auch für 2010 (auch durch das neue Gesundheitssystem in den USA) davon aus, dass UMS den Überschuss pro Aktie zweistellig steigert.

KGV für 2010 dürfte also bei 11 liegen und in 2010 auf 10 fallen, wenn man einen Kurs von 7 € zugrunde legt. Mal den Bericht durcharbeiten, aber ich nehme an, die Bilanz sieht mittlerweile äußerst solide aus. Was der Markt drauß macht, ist schwer zu sagen. KGV ist niedrig, aber vielleicht auch in Ordnung, wenn man das eher geringe Wachstum betrachtet. Andererseits sehe ich weiterhin enorme Übernahmegefahr bzw. Übernahmefantasie. Und bilanziell ist man eh übernahmereif.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

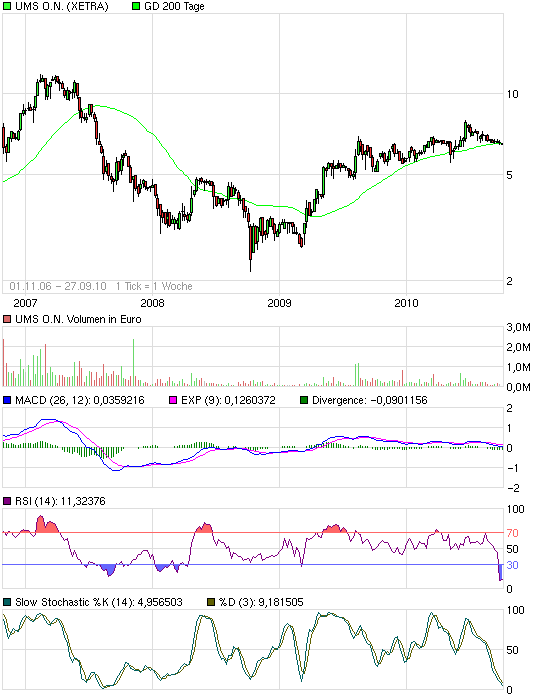

Angehängte Grafik:

ums.png

ums.png

Seit Tagen steht man jetzt im Bereich 6,55-6,70 €. Wieso man da nicht mal 500 Stück täglich abfischen kann, ist mir ein Rätsel.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

die hatten mal 6,5 %

am 31.07 hatten sie noch 2,3 %

jetzt werde sie gar nicht mehr geführt

siehe Link

Jetzt haben Sie bald keine mehr zum Verkauf und der Kurs wird wieder steigen

http://privatkunden.union-investment.de/...ture&isin=DE0009750497

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

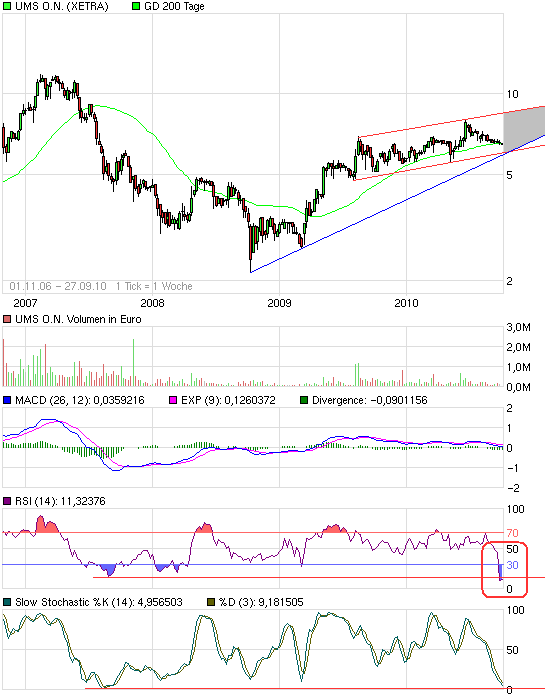

Angehängte Grafik:

chart_free_umson.png (verkleinert auf 93%)

chart_free_umson.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Angehängte Grafik:

chart_free_umson.png (verkleinert auf 93%)

chart_free_umson.png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Hi Kat, wie interpretierst du die Chart-Situation?

200-Tage-Linie durchbrochen - geht's jetzt bergab?

6,50

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: UMS |

Aber wenn die Frage ernst gemeint sein sollte. Natürlich kann die 200TageLinie hier keine große Rolle spielen. Guck dir doch mal die geringe Bedeutung dieses DS in der Vergangenheit von UMS an!

Vielmehr spielen hier viele charttechnische Fragen eine Rolle. Wie oben schon gesagt, und ich denke du hast das bestimmt nicht zufällg überlesen, sind RSI und Stochastik so überverkauft wie nie. Wie du das interpretierst, bleibt dir überlassen. Wenn ich mir die Historie anschaue, ging es danach selten auf Wochenbasis noch deutlich weiter abwärts. Bis zur Trendlinie (blau) ist aber durchaus drin. Die dürfte im Oktober im Bereich 6,0-6,2 verlaufen. Auf Sicht von 6-9 Monaten bleibt mein Kursziel charttechnisch wie fundamental bei 9,0-9,5 € bestehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Deine Beobachtung ist übrigens nicht ganz falsch. Ich versuche häufig mit meinen posts auch kritische Punkte zu einem Wert zu diskutieren bzw. zur Diskussion anzuregen. Das kommt mir in den meisten Foren nämlich zu kurz und hat nix mit Skepsis zu tun. Ich wäge pros und cons ab und komme zu einer (Investitions-) Entscheidung. Wenn ich von cons nix weiß, geht das in die Hose.

Für UMS bin ich - aus Gründen, die nichts mit Charttechnik zu tun haben - weiter einigermaßen optimistisch. Wobei, a bisserl fad is schon allerweil

6,50

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: UMS |

Was UMS anbetrifft, ist die Bezeichnung "fad" nicht ganz von der Hand zu weisen. UMS würde ich zwar immernoch als Wachstumsunternehmen bezeichnen, aber das Wachstum ist jetzt seit 2-3 Jahren rein operativ so gering, dass es mich nicht wundert, dass der Kurs keine riesigen Sprünge macht, zumal der Vorstand das ein oder andere Mal mit Prognoseverfehlungen glänzte.

Allerdings hatte das mit der Ausweitung der Minderheitenquote zu tun. Man muss also fü die Zukunft schauen, ob das so weiter geht oder ob die Minderheitenquote vielleicht auch mal wieder fällt. Unter Umständen kann dann der Gewinnanstieg plötzlich stark überproportional zulegen. Leider wird mir darüber zu wenig diskutiert. Bei w:o hat man das Thema zwar erkannt, aber diskutiert leider auch nicht ausreichend die Ursache und damit auch die zukünftige Wirkung.

Unterm Strich bleibt aber ab 2011 ein faktisch schuldenfreies Unternehmen mit leichtem Wachstum und KGV von 10. Das aktuelle ARP sichert zudem unter 6,5 € den Kurs ganz gut ab. Sollte UMS, und davon gehe ich aus, im nächsten Jahr zukaufen, dann sollte mal wieder etwas Bewegung in den Kurs kommen. Aber auch die jetzige Situation des Unternehmens lässt m.E. Kurse von 9,5 € zu. Das entspräche einem KGV von 13-14 und einem KUV von 1,3. Damit wäre man immernoch weit unter den Bewertungen der amerikanischen Konkurrenz, und die sind bilanziell deutlich risikoreicher als UMS.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

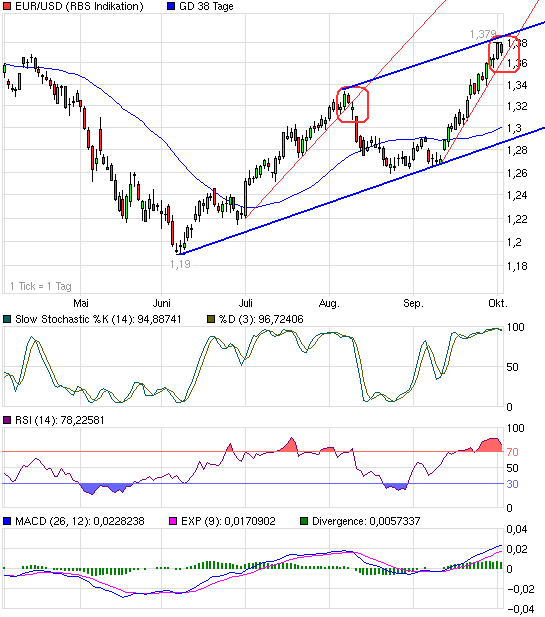

Könnte in vielerlei Hinsicht was mit dem Euro zu tun haben.

Ich spekuliere mal wild drauf los. Ein amerikanischer Übernahmeinteressent könnte durch die ungünstigere Währung daran interessiert sein, den Kurs dementsprechend mindestens proportional nach unten zu drücken.

Könnte aber auch nur ein Fonds sein, der weiterhin verkauft, und die geringe Nachfrage sorgt dann für den Kursverlust. Heute scheint es mir aber eher eine Verknüpfung von schwachem Bid, StopLoss und Kursdrücken zu sein.

Es sei denn, und das kann man auch nie ausschließen, es kommen schlechte News. Nur was soll das sein? Gewinnwarnung ist nach dem Aussagen im August ziemlich unwahrscheinlich. Da ging man sogar noch davon aus, dass durch eine verbesserte Lage in der Gynäkologie die Konzernentwicklung sich verbessert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

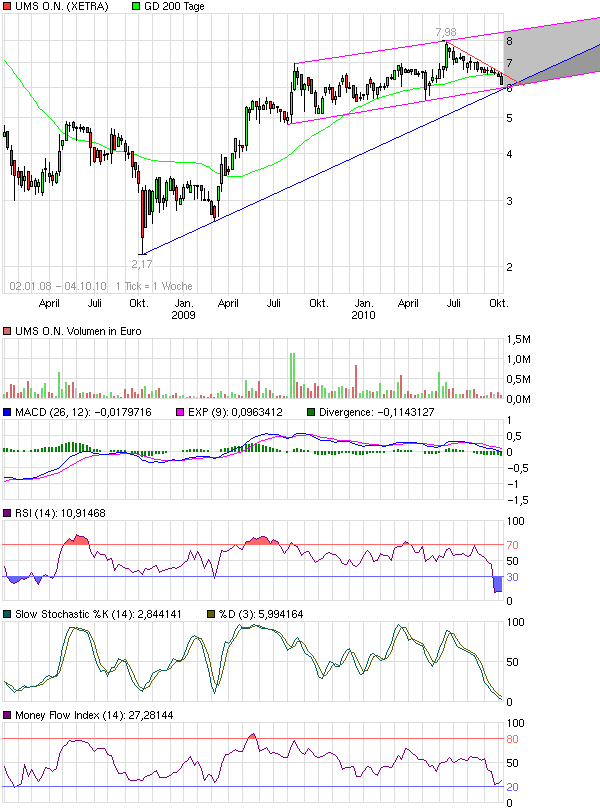

Angehängte Grafik:

chart_free_umson2.png (verkleinert auf 85%)

chart_free_umson2.png (verkleinert auf 85%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

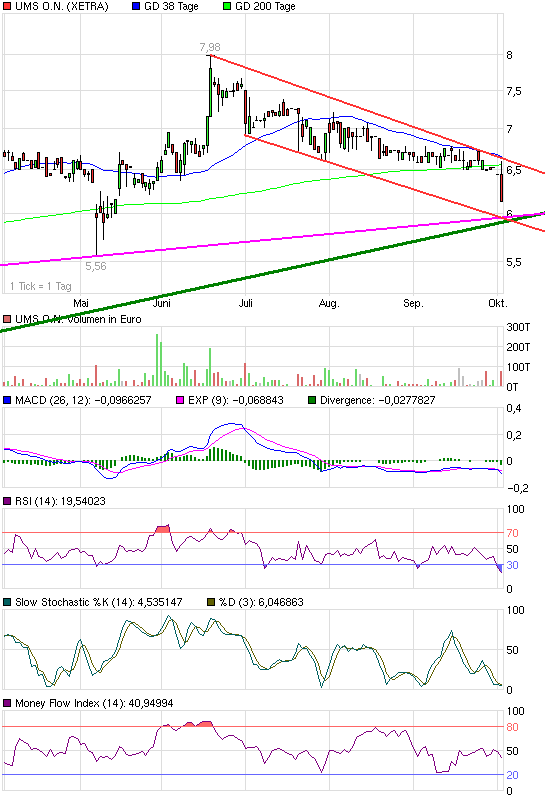

Angehängte Grafik:

chart_halfyear_umson.png (verkleinert auf 93%)

chart_halfyear_umson.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Angehängte Grafik:

chart_halfyear_eurusdeurous-dollar.png (verkleinert auf 93%)

chart_halfyear_eurusdeurous-dollar.png (verkleinert auf 93%)

21.09.2010 400 6,50 2.600,00

22.09.2010 - - -

23.09.2010 - - -

24.09.2010 - - -

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Hast du noch den Überblick, wieviel jetzt insgesamt gekauft wurden und wieviel noch gekauft werden können?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |