Cango Inc. A2JRKP

Seite 8 von 23 Neuester Beitrag: 22.08.25 08:32 | ||||

| Eröffnet am: | 02.02.21 15:27 | von: slim_nesbit | Anzahl Beiträge: | 552 |

| Neuester Beitrag: | 22.08.25 08:32 | von: ewigvarten J. | Leser gesamt: | 279.471 |

| Forum: | Hot-Stocks | Leser heute: | 146 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 5 | 6 | 7 | | 9 | 10 | 11 | ... 23 > | ||||

Trotz teilweise schlechter Ergebnisse marschieren die Werte seit dem 13.05. wieder.

Das ist bei dieser ADR noch nicht angekommen, weil diese Angleichung fehlt.

Unabhängig davon dürfte es bei diesem Ergebnis - jetzt wissen wir dass die hohen Kosten als Fahrzeughändler nicht linear mitwachsen und die Marketingkosten eingefahren ist - wohl kaum ein besseres Bezugsverhältnis zu bekommen sein.

Und das war erst Q1. In Q2 dürfte es tüchtig rappeln. Der PreMarket geht auch ganz zart nach oben. Der Kurs sollte aber noch 1 – 2 x zurückkommen, um ein Presignal zu setzen.

bin bei yahoo finance unter cango conversations auf folgenden Eintrag gestoßen: (kann noch keinen Link posten, NEU hier)

Chinesische Firmen, welche in den USA gelistet sind und ihre Bewertung ungerechtfertigt fanden, haben in der Vergangenheit ihre Aktien zurückgekauft (unterbewertete Preise Kleinanleger ausbluten lassen) und die Firma auf Privat gestellt, um später durch einen neuen IPO am Heimatmarkt eine höhere Bewertung zu erzielen. Beispiel:

Qihoo 360 Technology, 2016 Marktkapitalisierung USA 9,3B$ für 77$ je Aktien zurückgekauft, dann Privatisiert und 2 Jahre später IPO in Shanghai Marktkapitalisierung 69B$, 60 Firmen seit 2013.

Besteht die Gefahr eines "squeeze out" von Kleininvestoren?

Diese Thematik ist absolut spannend und wird uns Ex-China-Anleger noch lange beschäftigen.

Allerdings dies auch nur einigermaßen würdigend zu diskutieren birgt Stoff für eine Masterarbeit.

Ich will mich davor nicht drücken, die Frage ist aber, ob man hier genügend Mitscheiber findet und ob das der richtige Platz ist.

Nach wie vor gibt es noch ganz viele chinesische Unternehmen, die ausschließlich außerhalb China gelistet sind, am OTC sollten das sicherlich noch über 500 sein.

Von den 60 Firmen, die hier angeführt werden, hatten meines Wissen, und eine Entkräftigung dieser Behauptung hat es wohl nie gegeben, einige Schwierigkeiten mit dem Bilanzstil bis gar hin zum strukturierten Betrug, doch bevor das durchkonjugiert wurde, haben die den Rückzug angetreten.

Das Kardinalsproblem der Delisting-Shares ist meist, das Wachstumskapital, auch für Übernahmen, aufzutreiben. Und das hat Cango nun mal gar nicht.

Die Faktoren für eine andere Art des Management-Buyout erkenne ich hier ebenfalls nicht. Solange das Politikbüro Cango nicht als systemrelevant an die Heimatbörsen holen will, sehe ich das Risiko noch als gering bis moderat an.

Wer Interesse daran hat, sich da mehr Hintergrundwissen anzueignen: Wir befinden uns seit rd. 4,5 Jahren in der vierten Welle, in der chinesische Konzepte den Weg an ausländische Börse suchen. Jetzt sind Fintechs dabei.

Ich blicke derzeit noch nicht so ganz durch, warum die Aktie in keinen Aufwind gerät obwohl die Zahlen doch gut aussehen.

Nerven behalten. Das muss man unter typisches Rumgehampel einer chinesischen Zicke verbuchen.

Ich will dich nicht mit Vergleichswerten zuspamen. Schau Dir trotzdem mal 360 digitech jetzt QFin an. Hier hatten wir seit Gründung explosives Wachstum und erst in Q2-2020 wurde es realisiert.

Der Wert ist auch ExChina gelistet. Bei der Kombi Ai- /IT-basiertes Fintech wäre ein Listing in China auch nicht so risikofrei (Regulierungsgefahr) aber man hat den Zockerdruck aus Shenzhen und HK halt nicht im Wert, somit dauert es eine Weile bis es die Kleinanleger erreicht. Daher spekuliere ich bei Cang auch noch weiterhin auf – 10%.

Der Verdoppler aus meinem ersten Cangotrade ist schon lange aufgezehrt, trotzdem habe ich den Wert deutlich übergewichtet.

Angehängte Grafik:

cango_-16-06-2021.png (verkleinert auf 19%)

cango_-16-06-2021.png (verkleinert auf 19%)

Ich habe vor ewigkeiten etwas gelesen das Cango dieses Jahr einen Teil der Aktien zurück kauft.

Ist dies bereits geschehen bzw. wann wollen Sie es machen?

Danke :-)

Sollte den Kurs von Cango mittelfristig positiv beeinflussen.

Spätestens bei den nächsten Quartalszahlen

So wie sich der Kurs entwickelt wurden wahrscheinlich bisher keine Aktien zurückgekauft.

Das dürfte sich aber wenn das mal los geht sehr positiv auf den Kurs auswirken.

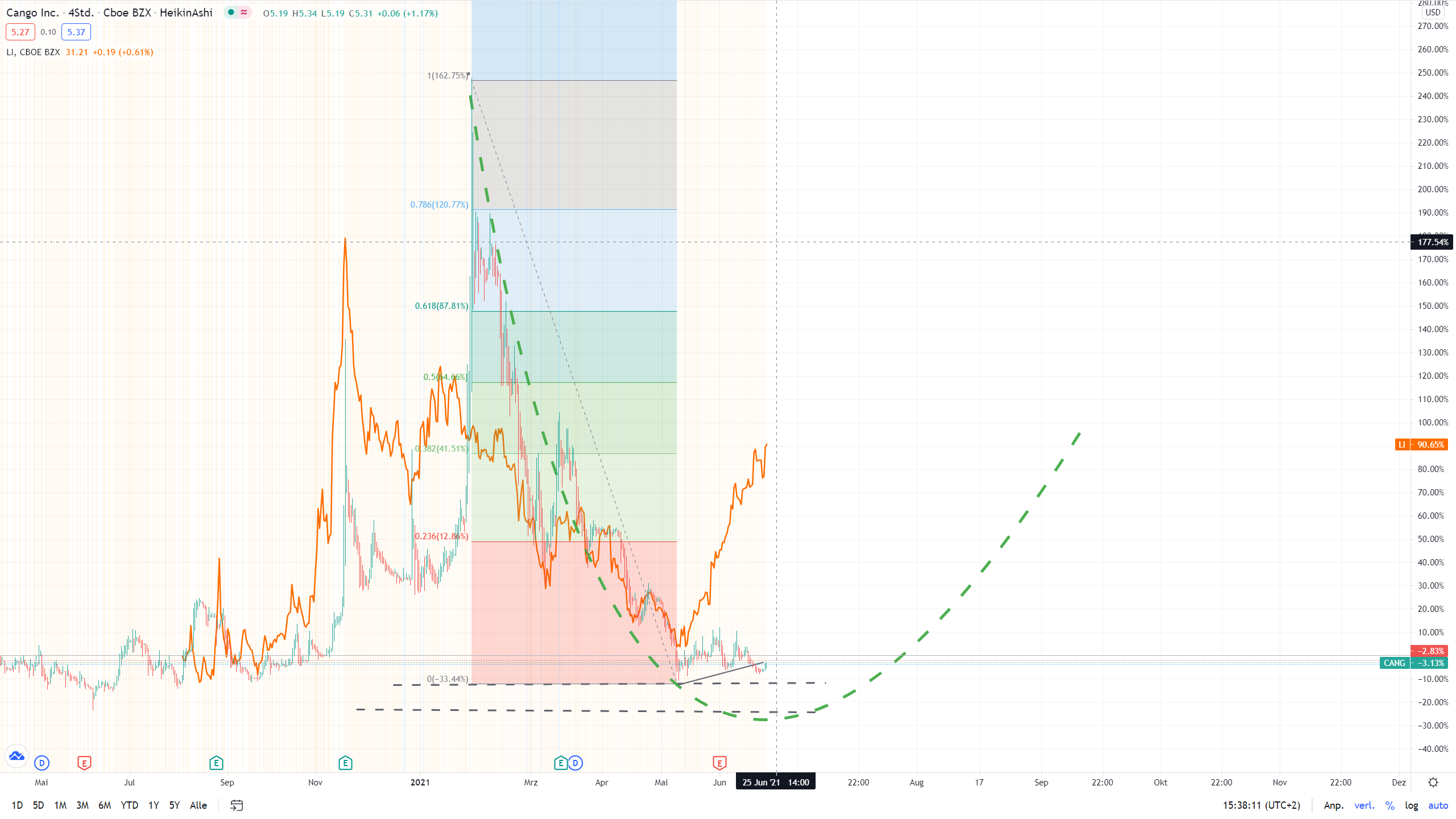

Die Beteiligung an Li Auto wird sich bei gleichbleibenden Kurs (Stand gestern ca. 31 Dollar) mit

ungefähr 100 Millionen plus zugunsten der Quartalszahlen auswirken.

Ich hoffe der Kurs von Li Auto hält noch bis Ende diesen Quartals oder steigt noch weiter, dann

werden die nächsten Quartalszahlen einschlagen wie eine Bombe.

QFin als Vergleichswert, die deutlich riskanter sind, haben in zwei Monaten um 65% zugelegt. Wenn Cang sich in diesem Jahr vervierfachen und nächstes Jahr sich veranderhalbfachen oder verdoppeln würde, sind sie so bewertet wie es im Markt normal und noch nicht überbewertet wäre. Noch´n bisschen runter und meine Bewertungssoftware schreibt einen error.

Ich habe mir noch einmal die wissenschaftlichen Texte, die ich in den letzte acht Jahren zur Regulierung der Vermittlung von Kredit- und Finanzinstrumenten in China angesammelt habe, durchgelesen. Und sehe da zwar Erschwernisse aber keine Barrieren; das war auch so ein Punkt, zu dem in der letzten HV/ PR was gesagt wurde und hinter dem sich Anlegerängste verbergen könnten.

Angehängte Grafik:

cango-li-24-06-2021.png (verkleinert auf 19%)

cango-li-24-06-2021.png (verkleinert auf 19%)

Wird Zeit, dass Cango endlich mal beim Aktienrückkauf Gas gibt. So viel günstiger dürfte es meiner Meinung nach nicht mehr werden.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Cango Inc ADR |

Vom vorgesehenen Aktienrückkaufprogramm sind zumindest schon 38,3 Mio zum Preis von 9,14 USD eingesammelt worden.

Trotzdem in meinen Augen ein extrem günstiger Kurs. Warte nach wie vor auf den Ausbruch...

https://sec.report/Document/0001193125-21-132899/

Wenn ich nix übersehen habe, wird das operative Geschäft jetzt genau mit dem Negativwert des Cashflows bewertet.

Ich hoffe die waren nicht so dumm und haben im II. Quartal weitere Li Aktien verkauft.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Cango Inc ADR |

Einen Korrekturfaktor für DCF konnte ich nicht individuell setzen sondern musste Vergleichswerte nehmen, weil ich nicht exakt weiß, an welchen Baustellen das Geschäftsmodell in 2021 – 2023 zu arbeiten hat. Hier könnte immer noch was schlummern was Indiser aber wir nicht wissen. (Unabhängig davon gibt es keinen Abzinsungsfaktor der zu 80% Korrektur führt, das ginge nur, wenn ein Zwangsliquidation konkret morgen stattfände und nicht abgezinst würde. Also mir fallen keine Gründe mehr für die Unterbewertung ein.)

Ich denke, sie werden einiges daran setzen, ihre Finanzierungstochter in den nächsten Jahren zu stützen und auszubauen. Wenn es mit der Regulierung des Finanz- und Versicherungsmarktes ähnlich holperig läuft wie mit Homologation in der EU, kann das genauso den cash flow wie die Mittelverwendung für die Fahrzeugvorhaltung drücken.

Für die Kalkulationen der Ausfallraten haben sie ja schon eine präzisere KI (Vergl. Mit Veeva) installiert als die Kreditinstitute selbst. Die Vorteile werden wir aber noch nicht in den nächsten zwei Jahren sehen.

Das Aktienrückkaufprogramm ist Ende März beschlossen worden und nach meinen Recherchen sind keine

Aktien bisher zurückgekauft worden. Woher kommt die Info vom Rückkauf von 9,20 Dollar für 37 Millionen Dollar ???????????? Das würde mich echt interessieren, da der Kurs ab Ende März immer viel niedriger stand......bin ich blöd im Kopf oder kann nur ich hier logisch denken. Dann wer sagt das 9,5 Millionen Li Aktien verkauft wurden ????? Nach meinen Berechnungen und ich kann ziemlich gut rechnen sind noch 16 Millionen Li Aktien im Besitz von Cango. Das dürfte bei dem jetztigen Kurs dann mit 150 Millionen Dollar Gewinn bei dem nächsten Quartalsbericht zu Buche schlagen. Und dann kommt natürlich nochmal das Hauptgeschäft dazu....das ist enorm !!!!! Das einzige Problem bei dieser Aktie das Desinteresse der Marktteilnehmer und der minimale Umsatz täglich. Das wird sich aber sicher noch ändern....dann geht aber die Post extrem ab

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Cango Inc ADR |