Mit Lisa Su und 7nm zum Next Horizon

"Partners Using AMD EPYC 7003 Series Processors

The AMD EPYC processor ecosystem is expected to grow significantly by the end of 2021 with more than 400 cloud instances using all generations of EPYC processors and 100 new server platforms using 3rd Gen EPYC processors. AMD EPYC 7003 Series processor-based solutions are available now through numerous OEMs, ODMs, cloud providers and channel partners around the world......Cisco, Google Cloud ,Dell, HP,

Microsoft Azure, Oracle....

Und eine davon direkt an Intel gelistet mit einem Augenzwinker:

Die Anti-Intel-CPU

Epyc 7453 28C / 56T 2,75 / 3,45 64 MB 3200 MHz 225 W 225 W / 240 W $1.570

Heise.de ist in dem Zusammenhang auch Goldwert. Vorallem die Kommentare:

Wow, selbst der stärkste 64/128-Kerner hat eine geringere Leistungsaufnahme...

... als intels neuer 8/16-Kerner Core i7-11700K unter Vollast. Beeindruckend...

Re: Wow, selbst der stärkste 64/128-Kerner hat eine geringere Leistungsaufnahme.

Genau das muss man sich mal auf der Zunge zergehen lassen, wie AMD Intel gerade komplett zerlegt im x86 Bereich.

-----------------------

Und Ampere Altra (Intels FPGA!!) sieht auch Müde aus im Vergleich zu Zen3-Epyc

https://www.phoronix.com/...&item=epyc-7003-linux-perf&num=10

19x Heisses Eisen würde Ich sagen ;)

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

screenshot_2021-03-....png (verkleinert auf 30%)

screenshot_2021-03-....png (verkleinert auf 30%)

Und meine Quellen sagen, Etwas geht in Taiwan vor sich...

Der Gesamtmarkt! Hat sofort reagiert als dieser Index in die Knie gegangen ist.

Aufpassen!

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

screenshot_2021-03-....png (verkleinert auf 44%)

screenshot_2021-03-....png (verkleinert auf 44%)

Admiral says Chinese 'accelerating their ambitions to supplant' US, conflict possible within decade

Senator Rick Scott (R-FL) asked whether Davidson agreed that "We've got to prevent communist China from controlling Taiwan. It's a strategic necessity for the United States, and a loss would devastate our ability and the ability of Japan to counter Chinese aggression." Davidson said that as the Indo-Pacific commander, he has an obligation to support the Taiwan Relations Act and that from a geostrategic point of view, it is "critically important to the United States' global status."

Scott then said he had introduced the Taiwan Invasion Prevention act to "end the strategic ambiguity about Taiwan" and state "clearly that the United States is not going to allow communist China to invade Taiwan." Davidson responded that 40 years of strategic ambiguity has helped keep Taiwan in "its current status," but he indicated that he was open-minded to reassessing the policy: "These things should be reconsidered routinely. I'd look forward to the conversation."

When Scott asked Davidson if the U.S. would be able to defend Taiwan if China invaded, Davidson said that it will require continued support by the U.S. and the "key to that is persistent and consistent arms sales to Taiwan."

https://www.taiwannews.com.tw/en/news/4146897

und zwei Tage später etwas, was definitiv Konsequenz haben wird.

On Jan. 10, the State Department officially lifted its restrictions on official contact with Taiwan. Among those were prohibitions on using the terms "country" or "government" when referring to Taiwan.

By using the word "country," Blinken appears to have acknowledged the lifting of restrictions. However, only time will tell whether this was a slip of the tongue or a nod to a long-term policy.

https://www.taiwannews.com.tw/en/news/4148761

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Die US-10 jährigen Staatsanleihen stehen bei 1.592 USD -0.018 (-1.09%) sie sind gesunken.

Der TAIWAN Index ist am 16. März, 11:23 bei 16.313,16 also um 63,83 Punkte bzw. 0,39% gestiegen

Eigentlich müsste es heute weiter aufwärts gehen.

Optionen

| Boardmail an "Plattenuli" |

Wertpapier: AMD Advanced Micro Devi |

"You can count on us ramping production capability to ensure that we get overall supply matching demand... and you can count on us growing every quarter this year."

Nun, wenn das so ist - und an Lisa her godness - ist nicht zu zweifeln, dann sind die Zuwächse bei Profit/Ebit von Q -> Q, d.h. innerhalb 2021. Dann wären die 37% overall Wachstum sehr niedrig angesetzt, da ja bereits für Q1 = 3,2 aufgerufen sind. Year-end würden wir dann eher bei > 14 Mrd. liegen und in Richtung 50% Wachstum laufen.

Fazit: wer noch nicht eingestiegen ist, kauft jetzt, wer schon Posi hat, baut diese aus.

Long, Longer, Longest AMD

Kz1150 = SilverSurfer, mit meinem alten User kann ich mich net mehr einloggen

Diesmal war ich im vergleich dazu, relativ gelassen.

Mit Optionen (zumindest mit K.O's) bin ich auch Vorsichtig. Auf AMD habe ich keine.

Habe mich mal an Faktor-Zertifikaten versucht für 1-2 andere Unternehmen. Die klappen ganz gut.

Aber sonst? ... Lieber Echte Wertpapiere halten und ggf. Nachkaufen.

"Buy&Hold" ist bislang die Beste aller Optionen finde Ich.

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Flaterik1988" |

Wertpapier: AMD Advanced Micro Devi |

Von AMD bin ich weiterhin absolut überzeugt. KGV ist meiner Meinung nach viel zu niedrig für so eine Firma.

Strong Long!

Strong long!

Lisa wird das Schiff schon schaukeln und ich denke nicht im Traum daran meine hohe vierstellige aktienanzahl zu verringern :)

Optionen

| Boardmail an "Saint20" |

Wertpapier: AMD Advanced Micro Devi |

{kind=link}

Optionen

| Boardmail an "Stakeholder2" |

Wertpapier: AMD Advanced Micro Devi |

Angehängte Grafik:

1-630.png (verkleinert auf 80%)

1-630.png (verkleinert auf 80%)

https://www.cnbc.com/2021/03/16/...-on-taiwan-for-semiconductors.html

Samsung wird im Jahr 2021 im Wettbewerb mit TSMC die höchsten Chipinvestitionen tätigen: Bericht

Es scheint nun, dass sowohl Samsung als auch TSMC die goldene Chance erkennen, die derzeit vor ihnen liegt", sagte IC Insights."Da derzeit keine anderen Unternehmen in der Lage sind, diese enormen Ausgabensummen zu erreichen, werden Samsung und TSMC in diesem Jahr wahrscheinlich noch mehr Abstand zwischen sich und ihrer Konkurrenz in Bezug auf die fortschrittliche IC-Fertigungstechnologie (Integrated Circuit) schaffen."

Es wurde bezweifelt, dass andere Chiphersteller oder Regierungen wie die USA, China und die Europäische Union stark in ihre IC-Geschäfte investieren und Samsung und TSMC einholen werden.

"In Anbetracht dessen, wie weit sie zurückliegen, ist IC Insights der Ansicht, dass die Regierungen mindestens fünf Jahre lang mindestens 30 Milliarden US-Dollar pro Jahr ausgeben müssten, um vernünftige Erfolgschancen zu haben."

https://en.yna.co.kr/view/AEN20210317007100320

In 5 Jahren wurden 150 Milliarden US-Dollar benötigt, um TSMC: IC Insights einzuholen

https://focustaiwan.tw/business/202103170013

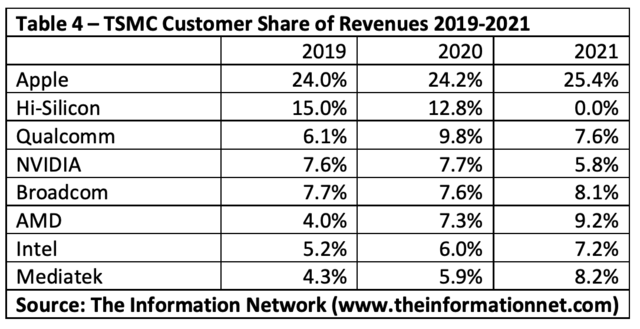

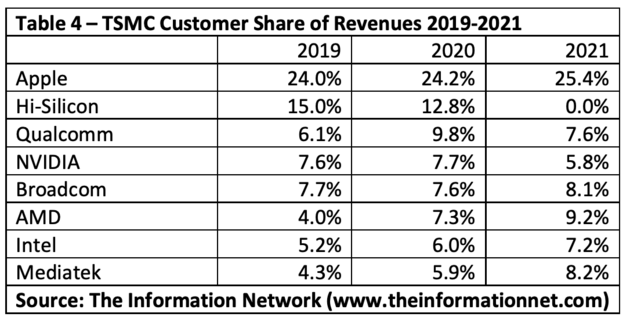

TSMC-Umsatz nach Kundschaft: Apple dominant, AMD gewinnt, Huawei abgesägt

https://www.computerbase.de/2021-03/tsmc-umsatz-apple-amd-huawei/

TSMC: Nicht der Sündenbock der Autoindustrie, sondern der Profiteur

https://www.deraktionaer.de/artikel/...rn-der-profiteur-20227513.html

Ist Taiwan Semiconductor Mfg. (TSM) Aktie ein Kauf oder Verkauf?

https://www.insidermonkey.com/blog/...tsm-stock-a-buy-or-sell-924481/

Taiwan Semiconductor: Angebotssituation verhilft TSMC zu steigenden Umsätzen und erhöhter Preismacht - Aktienanalyse

http://www.aktiencheck.de/exklusiv/...eismacht_Aktienanalyse-12773917

TSMC erzielte 2020 einen Umsatz von 1.634 USD / Wafer mit einem globalen Marktanteil von 54%

https://wccftech.com/...-wafer-in-2020-with-a-54-global-market-share/

Bericht: TSMC plant, jetzt 35 Milliarden US-Dollar in der Fabrik von Arizona auszugeben

https://electronics360.globalspec.com/article/...d-35b-in-arizona-fab

Optionen

| Boardmail an "Plattenuli" |

Wertpapier: AMD Advanced Micro Devi |

https://seekingalpha.com/article/...-semi-despite-massive-capex-spend

die Gesamtzahl der Wafer steigt weiter um 46k Monat und AMD macht noch alles im DUV der weit weniger Umsatz bringen dürfte wie die Teuren EUV Prozesse

dennoch steigt AMD um 1,9% beim Gesamtumsatz. bin echt gespannt wie AMD & TSMC das lösen kann mir aber gut vorstellen das TSMC sich noch ein paar neue DUV Maschinen hinstellt die sicherlich Günstiger sind wie EUV und auch den Doppelten Durchsatz haben.

bleibt ein Spannendes Jahr

Optionen

| Boardmail an "NOBODY_FRA" |

Wertpapier: AMD Advanced Micro Devi |

Optionen

| Boardmail an "Piledriver" |

Wertpapier: AMD Advanced Micro Devi |

https://youtu.be/h5HiWsAzahc

Das trifft sich mit meiner vagen Glaskugel, wonach TMSC diskret zusehen wird / muß, sich in Tawian abzuseilen.

Je weiter sie es schaffen, Produktion in den Westen zu verlegen, desto eher dürfte es sich als Deeskalation auswirken / einer Okkupation durch China und unabsehbarem Konflikt / 3. WK entgegenwirken.

Und China muß dann im Fall gelungenen TSMC-Umzugs an Spitzenproduktion eben zusehen, ob es benötigtes Know-how erbringen kann, oder Kreide fressen / im Westen Hochleistungschips anfordern.

Vorstellbar wäre außerdem, daß Belichtungsmaschinen unter eine Art COCOM-Liste gestellt werden.