Morphosys ! Wie Phönix aus der Asche?

Seite 56 von 84 Neuester Beitrag: 30.10.24 16:44 | ||||

| Eröffnet am: | 26.04.23 17:06 | von: Nebelland200. | Anzahl Beiträge: | 3.089 |

| Neuester Beitrag: | 30.10.24 16:44 | von: verstehnix | Leser gesamt: | 710.538 |

| Forum: | Börse | Leser heute: | 36 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 53 | 54 | 55 | | 57 | 58 | 59 | ... 84 > | ||||

Am 28.10.2020 hatte z.B Goldman Sachs noch ein Rating neutral mit Kursziel 110 Euro ausgegeben.

Morphosys hatte einen Umsatz von etwas über 300 Mio Euro erreicht und einen kleinen Gewinn eingefahren. Der Kurs lag bei über 100 Euro und nicht nur die Analysten von Goldman Sachs haben ihr Kursziel bei über 100 Euro gesehen.

Klar hat Morphosys danach alles auf den Kopf gestellt und mit dem Constellation Kauf das Unternehmen komplett neu ausgerichtet und im Wesentlichen auf die Pela-Karte gesetzt.

Das war sehr risikoreich gewesen. Aber stand heute scheint der Zock aufzugehen.

Nun gehen die Analsyten davon aus, das man mit Pela im Peak über 1 Mrd. Euro umsetzen kann. Und wenn Pela nun die Zulassung erreicht - nur diesen Fall will ich hier betrachten - dann geben die Analysten ein Kursziel von 35, 47 oder vielleicht knapp über 50 Euro an.

Warum? Wenn man sich nach einer Zulassung die möglichen Umsatzzahlen ansieht, dann wird Morphosys die 300 Mio Euro von 2020 wohl ziemlich schnell übertreffen. Und dann wird Morphosys ebenfalls wieder profitabel arbeiten. Und die Einnahmen wären vermutlich über etliche Jahre gesichert - alles viel besser kalkulierbar als die Zahlen von 2020. Man würde deutlich besser dastehen als 2020. Und dennoch liegen die angegebenen Kursziele nun deutlich tiefer.. Warum? Was übersehe ich hier?

Die ganze Pipeline und die Partnerprojekte hätte ich dann auch noch nicht berücksichtigt. Nur Pela und Monjuvi würden den Umsatz ja deutlich über die 300 Mio Euro schieben und dann wohl auch Gewinn erzielen.

Leerverkäufe können nur vorgenommen werden, wenn sie im Besitz des Verleihenden sind.

Dies ist möglich, in dem er die Aktien, oder Aktieninstrumente hält.

Banken können nicht aus den Depots von Kunden Aktien, oder Instrumente ohne deren Zustimmung verleihen.

Die Leerverkäufer zahlen dem Aktieninhaber für die Verleihungsdauer eine Leihgebühr.

Bei den "Leihgaben" von Morphosys handelt es sich vermutlich (wie üblich) um Ausleihungen von größeren Aktiendepots. Hier gibt es ja einige, die über die erreichte Meldschwelle zu erkennen sind.

Die geliehenen Aktien müssen dann in der vereinbarten Frist zurückgegeben werden, oder die Verleihung muß prolongiert werden. Für eine Prolongation werden dann oft höhere Leihgebühren vereinbart.

Blöd nur wenn die Zustimmung bereits in den Dokumenten der Depoteröffnung steckt. Bei den Neobrokern nicht unüblich. Ist aber auch egal zurück zur Aktie!

Und bei einem Short-Squeeze wie heute - ist alles Sahne.

Den Kursanstieg heute (und schon die zwei Wochen davor) hätten wir (höchschdwahrschenich) ohne (panische) Leerverkäufer vermutlich nicht gesehen.

Bin gespannt was morgen von den Leerverkaufspositionen noch übrig ist...

"Den Kursanstieg heute (und schon die zwei Wochen davor) hätten wir (höchschdwahrschenich) ohne (panische) Leerverkäufer vermutlich nicht gesehen."

Ohne diese Leerverkäufer wäre der Kurs aber auch nicht von >30 Euro bis auf 14,.. Euro abgetaucht.

Ich bin mir absolut sicher, dass wir ohne diese Marktteilnehmer deutlich höher stünden, als jetzt.

Wir sind bisher nur dort wieder angekommen, wo wir vor dem Gezocke auf vermeidliche negative Daten vor einigen Wochen auch schon waren.

Optionen

| Boardmail an "boomaktie" |

Wertpapier: MorphoSys AG |

"...

Goldman belässt Morphosys auf 'Neutral' - Ziel 17,50 Euro

Dienstag, 12.12.2023 07:45 von dpa-AFX - Aufrufe: 94

Forschungsteam bei der Arbeit im Labor (Symbolbild).

© gorodenkoff / iStock / Getty Images Plus / Getty I. www.gettyimages.de

NEW YORK (dpa-AFX Analyser) - Die US-Investmentbank Goldman Sachs (Goldman Sachs Aktie) hat Morphosys (MorphoSys Aktie) nach der Pelabresib-Präsentation und einer Analystenrunde mit einem Kursziel von 17,50 Euro auf "Neutral" belassen. Analyst Rajan Sharma bleibt am Dienstagmorgen zurückhaltend hinsichtlich der Zulassung des Krebsmittels, basierend auf den derzeitigen Daten. Weder das Management noch der die Studienergebnisse vorstellende US-Hämatologe hätten das positive Abschneiden der Vergleichsgruppe an Hochrisiko-Myelofibrose-Patienten gegenüber den Pelabresib-Probanden erklären können.

..."

Vor einem Jahr hatte man die tiefen Kurzziele mit der schlechten Entwicklung von Monjuvi begründet. Jetzt sucht man das Haar in der Suppe in einer ausgewählten und sehr kleinen Patientengruppe in einem sekundären Endpunkt.

Was haben wir uns damals geärgert.

Heute steht AMD bei 130 $.

Man muss schon selbst Mut haben.

Natürlich ist MORPHOSYS ein Risikoinvestment .Das war AMD damals auch.

Wir waren eine so große, eingeschworene Truppe und haben uns nicht beirren lassen.

Für Daytrader uninteressant, das big picture sieht gut aus

Zumal es außer Pela ja noch andere Produkte gibt

Angehängte Grafik:

screenshot_20231212_104111_chrome.jpg (verkleinert auf 50%)

screenshot_20231212_104111_chrome.jpg (verkleinert auf 50%)

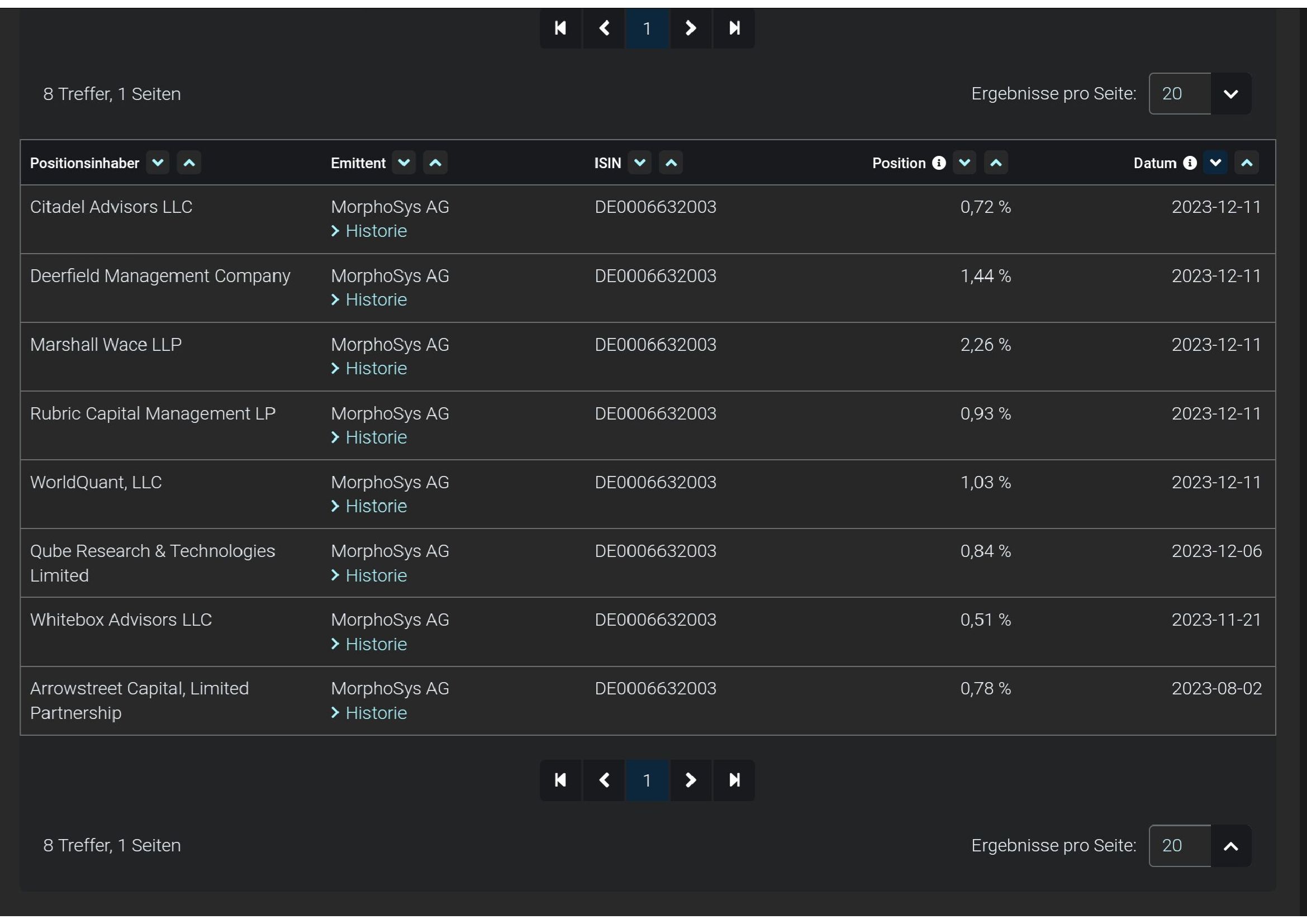

Mir ist jedoch schon mehrmals aufgefallen, daß Shortsell offenbar bei nicht allen Werten exakt ist. Konntest du auch gestern bei Morphosys sehen: um 19.30 hast du für (>0,5%) von shortsell 10,06% angezeigt bekommen, während es beim Bundesanzeiger nur 9,55% waren. Siehe #334 (Abfrage circa 17:50 Uhr und zusammengerechnet). Eigentlich hätten um diese Uhrzeiten (nach deiner Info) die Short-Zahlen der beiden Internetseiten doch identisch sein müssen.

Der Unterschied liegt vermutlich in irgendeiner alten Position, die Bundesanzeiger nicht aufführt, shortsell aber schon. Müsstest du mal die einzelnen Positionen der Shortseller durchgehen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: MorphoSys AG |

Angehängte Grafik:

screenshot_20231212_134012_samsung_intern....jpg (verkleinert auf 21%)

screenshot_20231212_134012_samsung_intern....jpg (verkleinert auf 21%)

Es sieht gut aus. Der ein oder andere Leerverkäufer wird sicher noch glatt stellen und sich dann anderen Projekten widmen. Vielleicht werden einige auch noch ne Weile versuchen. Aber die Zeit spricht für Morphosys, vorausgesetzt man erhält die Zulassung.

ich würde mioch tatsächlich nicht über 3 Stellige Kurse in 2-3 Jahren Wundern.

Zu gross das Potential and Umsatz und Gewinne die hier im Raum stehen.