UMS - charttechnisch sehr interessant

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

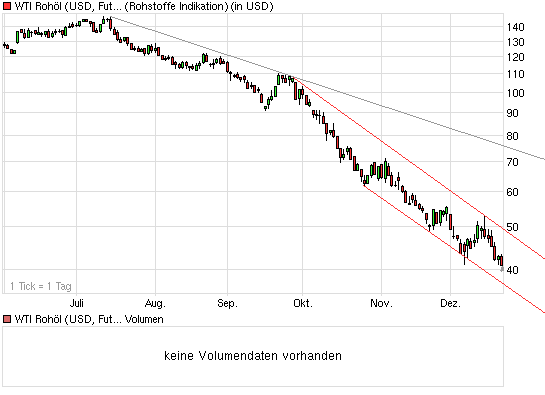

Angehängte Grafik:

chart_halfyear_wti_rohoel_(usd__future__light_....png (verkleinert auf 93%)

chart_halfyear_wti_rohoel_(usd__future__light_....png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Verbreitung

UMS United Medical Systems International AG / Veröffentlichung einer Mitteilung

nach § 21 Abs. 1 WpHG (Aktie)

05.01.2009

Veröffentlichung einer Stimmrechtsmitteilung, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Die Henderson Global Investors, London, U.K. hat uns gemäß § 21 Abs. 1 WpHG

mit Schreiben vom 19.12.2008, eingegangen am 29.12.2008 mitgeteilt, dass

ihr Stimmrechtsanteil an der UMS United Medical Systems International AG,

Hamburg, Deutschland, ISIN: DE0005493654 , WKN: 549365 am 12.06.2002 durch

Aktien die Schwelle von 5% der Stimmrechte unterschritten hat und danach

4,50% von 5.800.000 Stimmrechten (das entspricht 260.889 Stimmrechten)

betrug. Weiterhin hat uns die Henderson Global Investors mitgeteilt, dass

durch weitere Verkäufe bis zum 15. November 2004 der Stimmrechtsanteil auf

Null reduziert wurde.

05.01.2009 Finanznachrichten übermittelt durch die DGAP

--------------------------------------------------

Sprache: Deutsch

Emittent: UMS United Medical Systems International AG

Borsteler Chaussee 43

22453 Hamburg

Deutschland

Internet: www.umsag.com

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Spritpreise dürften niedrig bleiben und dieses Jahr stützen. Sieht so aus als könnte UMS noch ne Weile auf diesem Niveau zukaufen.

Könnten aber so langsam mal ein paar andere auch zugreifen. Bei den derzeitigen Unsicherheiten kann man hier doch nichts verkehrt machen.

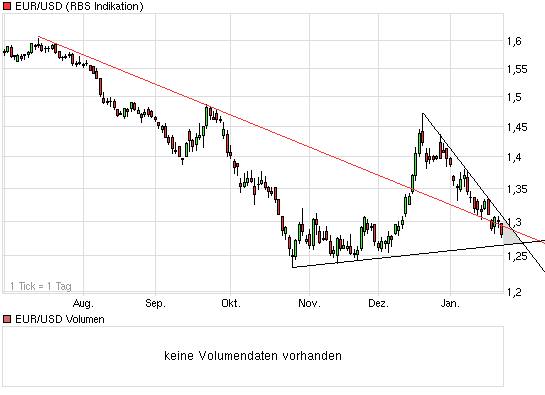

Beim Euro dürfte ne Entscheidung bevorstehen, Wenn man unter 1,335 geht, dürfte es schnell bis 1,310 gehen, und es dürften gute Voraussetzungen sein, um mittelfristig die Formation bis 1,16-1,17 zu vollenden. Geht es aber wieder über 1,38 muss man zumindest ein Heranlaufen an das Verlaufshoch bei 1,48-1,49 befürchten.

Ölpreis dürfte allerdings auch weiter positiv für UMS verlaufen. Vor dem 1.Halbjahr 2009 ist mir jedenfalls nicht bange. Das dürfte deutlich besser als 2008 verlaufen, was die Gewinne angeht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)

Apropos #1160, wer verteilt dafür eigentlich schwarze Sterne?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Ich gehe im Jahr 2009 von einem um 10% tieferen Euro/Dollar-Kurs im Vergleich zum Vorjahr aus. Dazu sollte der Ölpreis mindestens 35% tiefer liegen als letztes Jahr.

Der Eurokurs bringt etwa 4 Cents mehr Überschuss pro Aktie. Der Ölpreis sollte ebenfalls für 3-5 Cents gut sein. Dazu kommt die geringere Aktienanzahl durch die zurückgekauften Aktien, es sei denn man nutzt sie für anorganisches Wachstum, was ja auch nicht das schlechteste wäre.

Insgesamt sollte damit das EPS in diesem Jahr um 10-12 Cents auf 60-62 Cents steigen, selbst wenn der Umsatz stagniert. UMS hat aber aus meiner Sicht gute Chancen zu wachsen, allein schon weil im letzten Jahr übernommene Ärztepartnerschaften erst dieses Jahr voll konsolidiert werden. Ein KGV von 5 für einen konjunkturunabhängigen Medizintechniker find ich äußerst gering. Dazu kommt die nach wie vor latente Übernahmegefahr, besonders zu diesen niedrigen Kursen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Angehängte Grafik:

chart_halfyear_eur_usd_(euro___us_dollar).png (verkleinert auf 93%)

chart_halfyear_eur_usd_(euro___us_dollar).png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

ums_rueck.gif (verkleinert auf 80%)

ums_rueck.gif (verkleinert auf 80%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |