Claranova, die französische CEWE

Dieses Jahr dann noch irgendwelche Sondereffekte und somit muss man eig. fast ein Jahr seitswärts einplanen bis sich, wie schon mal geschr. "der Nebel lichtet" ...

Heißt für mich aktuell halten und ggf. wenn es noch mal weit runter in den 1,50 er Bereich geht zukaufen .. nach oben fehlt mir grad die Phantasie

Demnach eigentlich nach deiner Logik ein Verkauf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Aber schon aufgrund der Vergangenheit, erstmal schauen was passiert und ein paar halten und nur weit unten ggf. zukaufen so ist jetzt grad mein Plan.

Die sollen erstmal in Ruhe den Verkauf komplett über die Bühne bringen und dann mal sehen ob da wirklich das wachstum kommt??

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

"Die Rule-of-40 besagt, dass ein (Software-)Unternehmen aus Käufersicht insbesondere dann attraktiv ist und nachhaltig wächst, wenn die Summe des Umsatzwachstums und der (EBITDA-)Marge insgesamt 40% übersteigt."

Avanquest wird wohl darunter liegen, was meint ihr?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

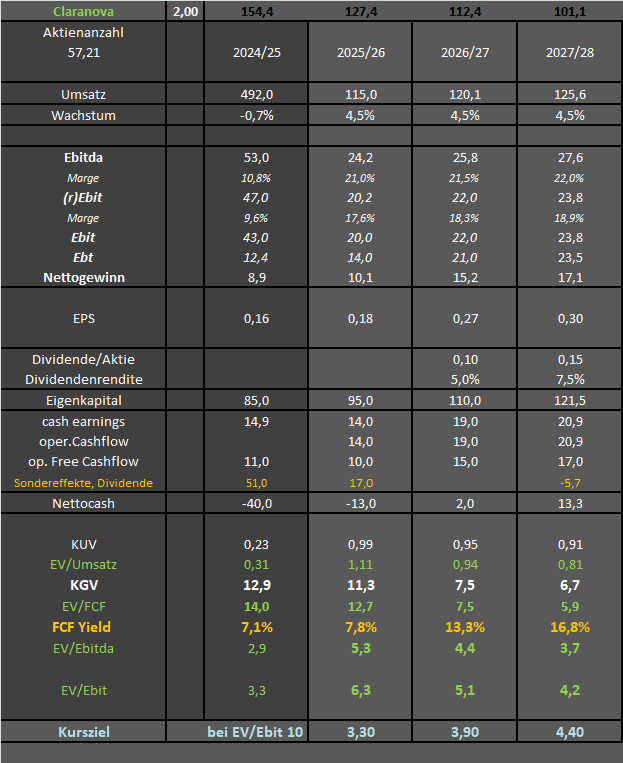

best case - die Vertriebsstrategie geht auf, man wächst 10% p.a. und die Kosten steigen unterproportional, so dass man dann wie geplant im GJ 27/28 bei 145-150 Mio Umsatz und 24% Marge landet, demnach 35-36 Mio Ebitda.

mid case - man wächst nur leicht, kann dabei den Kostenanstieg nur ausgleichen, so dass die Marge im Bereich 21-22% liegt. In dem Fall käme man vielleicht auf 125-130 Mio Umsatz bei 27-28 Mio Ebitda.

worst case - man wächst gar nicht, weil schlicht die Produkte nichts taugen bzw von der Konkurenz übertrumpft werden. Die Kosten sind aber trotzdem gestiegen, so dass die Marge fällt. In dem Fall würde ich allerdings davon ausgehen, dass man die Kosten dann auch wieder drastisch senkt. Man müsste sich mit Umsätzen um die 105-110 Mio bei 21-22 Mio Ebitda begnügen.

Ich geh jetzt erstmal von der mittleren Variante aus. Je nachdem welche Steierquote man hat käme man auf 16,3-20,7 Mio Überschuss bei aktuell 114 Mio MarketCap. ... Im Grunde ist die Bewertung aktuell schon fürs laufende Jahr lächerlich. KUV ist gerade auf 1,0 gefallen für ein SoftwareUnternehmen mit Ebitda-Marge über 20%, das nun auch keine bilanziellen Risiken mehr hat. Ich muss da also gar keine großen Wachstumsschübe unterstellen. Nächstes Jahr hat man keine Nettoverschuldung mehr, und wenn ich davon ausgehe, dass in den nächsten 11 Monaten sowohl die letzte PA-Rate reinkommt als auch Cheyne umgeschuldet wird, dann hat man auch kaum noch Zinszahlungen. Ich gehe davon aus, dass man dann auch ne ordentliche Dividende zahlt, die umso höher ausfallen würde, falls man Verlustvorträge nutzen kann. Aber auch bei 27-28% Steuerquote würde man auf ein EPS von 27-28 Cents kommen und könnte 0,10 € ausschütten (5% DIV-Rendite).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Ob man allerdings dann von dem Niveau aus weiter nachhaltig 12-13% wachsen kann?

Wobei ich diese 40% rule jetzt auch nicht so wahnsinnig genau nehmen würde. Mal davon abgesehen, dass wir dann von einem komplett neuen Bewertungsniveau sprechen würden. Aktuell gehts mir erstmal darum, dass eine MarketCap von 114 Mio € ja unterstellt, man würde eher stetig Umsatz und Marge verlieren. Und positive Effekte wie die komplette Entschuldung und mögliche Verlustvorträge sind überhaupt nicht in der Rechnung.

Es ist erklärtes Ziel des Vorstand, zu wachsen, Dividende zu zahlen und den Kurs zu heben. Natürlich treffen Ziele nicht immer ein, aber auf dem Bewertungsniveau ist das CRV nun bei aller Skepsis, die ich selbst durchaus auch mitbringe, schon äußerst positiv.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Angehängte Grafik:

claranova-years25-28.png (verkleinert auf 81%)

claranova-years25-28.png (verkleinert auf 81%)

Muss Kat die Reißleine ziehen, bevor es seine Depots zerlegt?

Ehrlich gesagt, hoffe ich, dass es nicht so kommt. Bin zwar nicht investiert, traue mich aber grad gar nicht hier einzusteigen. Von daher wünsche ich gutes Gelingen. Mein Centrotecgeld muss woanders hin …

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Hab den aktuellen Chart mit den in # 958 eingezeichneten Widerständen oben und dem folgenden Kursverlauf nochmal reingemalt.

Abgprallt beim obigen Widerstand, wo sich auch der der 38er und 100er kreuzen (somit dickes Brett) dann der Rücksetzer bis aktuell auf den in #958 reingemalten Support (April-Tief).

Der 200er wurde jetzt ebenfalls nach unten durchbrochen, heißt deshalb: Abwarten ob er das April-Tief als Sprungbrett nutzt und sich den 200er wiederholt. Dann könnte ein deutlicher Rücklauf bis in den 2,40er bis 2,50 Euro Bereich erfolgen.

Fällt er unter das April Tief und der 200er wird nicht wiedergeholt, gehe ich weiter von fallenden Kursen aus. Nächste Haltezone 1,80 Euro. Darunter käme eine Gap-Schließung in Betracht. Aber soweit ist man noch nicht.

Ja, ist nur die Müncher Börse, Frankfurter zeigt aber ähnliches Chartbild, Paris habe ich nicht zur Hand. Letzten Endes hatte der Chart recht.

Ja, auch fundamental alles Schwachsinn, Katjuscha. Aber das hast du Anfang Juli auch schon gesagt und trotzdem ist die nun eingezeichnete untere Zone angelaufen worden.

Euch allen viel Glück!

Angehängte Grafik:

chart_year_claranovase.png (verkleinert auf 54%)

chart_year_claranovase.png (verkleinert auf 54%)

Ich weiß gar nicht wieso du meine Aussage so persönlich nimmst. Ich halte halt nichts (auch weiterhin) nichts davon den Chart aus München oder Frankfurt zu nehmen. das Problem besteht ja bei deiner aktuellen Aussage wieder. Du siehst da ein Gap, das es in Paris nicht gibt, weil du in München da fast ohne Umsatz einen Wochenchart nutzt. Das muss dir doch selbst bewusst sein, dass man so keinen Chart wirklich beurteilen kann, wenn es so gut wie keinen Umsatz an dieser Börse gibt.

Ist doch nicht persönlich von mir gemeint, sondern rein faktisch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Das ist ja das was ich meine. Man kann unterschiedlicher Meinung zum Kursverlauf sein, aber wenn man es auf Grundlage vom Chart tut, dann muss man zumindest die richtigen Kursdaten dafür nutzen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Jetzt sieht es für mich echt bescheiden aus. Könnte ja ein Kontraindikator sein.

Die Transaktionen in Deutschland heute sind Ausstiege.

Clara wird bei Euronext munter gehandelt. Dort wird das Zeugs verscherbelt, irgendjemand muss es ja kaufen. So ganz kapiert habe ich es ja nicht, wie der Market Maker aus München die Aktien losbekommt.

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Die Wahrscheinlichkeit, dass der Kurs fällt, war eben gegeben, weil er oben den genannten Support durchbrochen hatte und danach diesen nochmal angelaufen hat, daran aber gescheitert ist. War quasi die Bestätigung, dass man auf fallende Kurse setzen sollte.

Du hast natürlich Recht, dass die Pariser Börse am aussagekräftigsten wäre.

Nichtsdestotrotz ist der Kurs nun da wo er ist.

Stell du doch mal den Paris-Chart ein.

Mag ja sein, dass das Chartbild dann komplett anders aussieht, was ich aber nicht wirklich glaube.

Ich hatte lediglich geschrieben, dass dein Chart (also deine Kursdaten) aufgrund des Börsenplatz München fehlerhaft sind. Und ich hatte dazu geschrieben, dass ich Kurse von 1,8-1,9 € aus fundamentaler Sicht für krass halten würde, weil sie einer EBIT Multiple von 4 fürs kommende Jahr entsprechen würden. Das sehe ich auch nach wie vor so. Dass der Markt dir jetzt im Nachhinein rechtgibt, ändert ja nichts an meiner fundamentalen und technischen Aussage.

Wie gesagt, ich glaub du nimmst meine Aussagen da zu persönlich. Mir ging’s immer nur darum, dass ich der Meinung bin, dass man mit den richtigen Kursdaten arbeiten sollte. Ein Gap gibt es halt dort nicht wo du es jetzt nutzt, um einen Gapclose für denkbar zu halten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Was das Ding fundamental wert ist, weiß ich nicht, interessiert mich auch nicht, wäre sogar hinderlich bei CT. In der Regel setzen sich früher o später die fundamentalen Gegebenheiten durch. Einkaufen könnte man dann immer noch, wenn dir der Chart das zeigt.

Kurzfristig kann der Kurs trotz massiver Unterbewertung trotzdem fallen und solange der Chart dir keine Wende des Abwärtstrends zeigt, sollte man aus meiner Sicht eben nicht einkaufen. Und genau das zeigt der Chart aktuell. Die möglichen Wendpunkte habe ich ja auch schon genannt.

Will jetzt hier aber auch keine Romane schreiben o streiten.

Und nochmal: Ja, die gewählte Börse ist nicht am aussagekräftigsten. Wenn mir jemand eine andere Börse mit Bildchen reinstellt die was völlig anderes sagt, ok.

Ich habe nur die Genannten. Und die sehen alle ziemlich ähnlich aus.

https://www.wallstreet-online.de/diskussion/...immel#beitrag_78014033

weekly würde ich übrigens nur nutzen, wenn man mindestens 3 Jahrscharts nimmt. 1-2 Jahrescharts und weniger immer im Daily.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Erstens müsste ich mich dann von der Börse zurückziehen, wenn ich das denken würde, da ich meist antizyklisch investiere.

Zweitens würde das ja heißen, ich hätte sowohl Ende 2023 als auch Ende 2024 bei jeweils 1,2-1,3 € nicht investieren dürfen, denn rein charttechnisch war man damals klar im Abwärtstrend.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Bei unserer Diskussion vor ein paar Wochen war halt die starke Unterstützung bei 2,22-2,24 € intakt. Ich spekuliere dann nicht darauf, ob sie vielleicht zwei Monate später durchbrochen wird. Genauso wie ich jetzt nach Bruch der Unterstützung nicht darauf spekuliere, dass die nächste Unterstützung bei 1,82-1,87 € durchbrochen wird. Das hat auch nichts mit meiner fundamentalen Meinung zu tun, auch wenn das am Ende natürlich eine Rolle bei der Frage spielt, wann ich zukaufe oder teilverkaufe.

Letztlich ist aber natürlich meine fundamentale Meinung höher gewichtet als das charttechnische Trading-Verhalten, das ja eher kurzfristig von Bedeutung ist und nichts mit langfristigen Investieren zu tun hat. Und wenn ich dann fürs kommende Geschäftsjahr hier ein KGV von 5,5 bis 7,0 analysiere, dann überleg ich nicht mehr groß, ob die nächste Unterstützung vielleicht irgendwann gebrochen wird, erst recht nicht bis zu einem nicht vorhandenen Gap.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Extremes Beispiel ist ja Cegedim, das seit Jahren fundamental unterbewertet ist, aber der Kurs läuft seitdem trotzdem immer weiter nach unten.

Und genau deshalb interessiert mich in erster Linie immer der Chart bei einer für mich auch fundamental interessanten Aktie. Es wird nicht ins fallende Messer gegriffen, sondern erst dann investiert, wenn sich abzeichnet, dass auch der Markt den Wert für sich entdeckt. Dann habe ich evtl. einige Prozenter verschenkt, aber dafür auch Nerven geschont.

Hab mir mal den Chart von Ende 2024 angeschaut und exemplarisch dargestelt, wie ich eingekauft hätte, wenn ich den Wert, aus welchen Gründen unbedingt hätte haben wollen. So wie du Ende 2024.

Nur ein Beispiel, wie ich es handhabe, wenn ich einkaufen gehe. Das geht mal schief, aber zum größeren Teil im Schnitt funktioniert es. Nicht mehr, nicht weniger:

Angehängte Grafik:

chart_year_claranovase(1).png (verkleinert auf 54%)

chart_year_claranovase(1).png (verkleinert auf 54%)

Wobei Cegedim ein schlechtes Beispiel ist. die haben schlicht viel zu lange ihre operativen Hausaufgaben nicht gemacht. Ich lag also letztlich fundamental einfach falsch bzw. habe den Vorstand falsch eingeschätzt.

Natürlich kann mir das gleiche bei Claranova passieren. Allerdings ist hier das Risiko aufgrund der Corona nur 1A Bilanz (okay, sagen wir 1B) gering geworden. Und man ist zudem nun als reiner Softwarewert auch extrem gering kapitalintensiv. Das macht ja eine Ebitda-Multiple von 4 umso absurder.

Nochmals, du scheinst mich falsch zu verstehen. Du kannst doch gerne deine Strategie beibehalten. Hab ich dir nie in Abrede gestellt. Jeder hat so seine eigenen Strategien. Mit meiner bin ich die letzten 30 Jahre gut gefahren, auch wenn so Aktien wie Hellofresh 2022/23 oder eben Cegedim dagegen sprechen. Aber ich hab meist so um die 25 Aktienwerte im Depot. Man kann auch mal traden, aber im allgemeinen investiere ich antizyklisch und Mittel/langfristig. Du hast deine Strategie, die ich ebenso nachvollziehen kann. Ändert ja nichts an meiner Aussage, dass man immer den Chart an der Hauptbörse nutzen sollte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |