Claranova, die französische CEWE

Absolut entscheidend für die Verhältnismäßigkeit der Nettoschulden sind die Höhe der Zinsen. Der zuverlässigste Indikator schlechthin. Du schreibst hier einfach auf, welche Gewinne Claranova zu erwarten hat, das hast Du bei Hellofresh ja auch gemacht. Es ist aber Deine Vermutung, die kannste ja gerne haben, manchmal liegt man richtig, manchmal falsch.

Aber wenn Claranova sicher wiederkehrende Umsätze oder gar sicher steigende Umsätze haben würde, oder gar diese fabelhaften Nettogewinne, die Du vermutest, dann würden die Banken Claranova Kredite zu völlig anderen Konditionen geben.

Zinsen über 13-14% für so hohe Schulden sind absurd hoch. Solch hohe Zinsen gibt es nur, wenn ein Insolvenzszenario in den nächsten Jahren nicht gänzlich ausgeschlossen werden kann, bzw. wenn die kommenden Umsätze alles andere als sicher wiederkehrend sind. Es gibt zahlreiche Unternehmen, wo die weitaus meisten Umsätze sicher wiederkehrend und steigend sind, völlig unabhängig von unternehmensspezifischen positiven oder negativen Einmaleffekten.

Davon ist Claranova Lichtjahre entfernt, sonst hätten sie nicht viel höher als erwartete Nettoschulden. Man ist von ca. 50-60 Mio Schulden ausgegangen, völlig überraschend wurden es stattdessen über 100 Mio. Dann kam sehr bald und auch wieder gänzlich überraschend die viel zu teurer Übernahme mit nochmals weiteren 20 Mio Finanzschulden. Wir haben jetzt also in wenigen Monaten plötzlich doppelt so hohe Schulden wie erwartet.

Und noch was: Du musst hier oder anderswo nicht ständig diese rein persönlichen Auseinandersetzungen führen. Das ist ganz generell und gtundsätzlich völlig nutzlos. In einem dt Forum wird nicht der Aktienkurs einer französichen Aktie beeinflusst. Das passiert an der Pariser Hauptbörse, mit der wir alle hier überhaupt nix zu tun haben.

Nach dem Einstieg der Insider (die vermutlich lediglich ihre Bonusmillionen investiert haben), stieg der Aktienkurs in Paris bs 1,60. Dann ist er kapital abgestürzt, weil die neuen Nachrichten mit der extrem überteuerten Übernahme, weiteren neuen Schulden bei absurd hoher Zinsbelastung absolut überhaupt nicht gut ankam. Welche Meinung halbgottt oder katjuscha dazu hat, ist 0,0000 kursbeeinflussend. Punkt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Da muss man sich wohl über die niedrigen Kurse nicht wundern.

Das ist so witzig, wenn ich denjenigen auffordere mal die Nettoschulden ins Verhältnis zu anderen Daten zu setzen, und er setzt sie dann zum Börsenwert ins Verhältnis. Zum totlachen, echt!

Und im gleichen Posting beschwert er sich dann darüber, dass man persönlich wird, obwohl sein ganzes Dasein in den Thread zu 8 meiner Depotwerte rein persönlich ist. Zumal er in diesem Posting wieder Lügen auftischt, dass es sich gewaschen hat. Man ist also von 50-60 Mio ausgegangen? ach ja, wo hat der Vorstand bitte mit 50-60 Mio Schulden zum aktuellen Zeitpunkt kalkuliert?

Und dann immer dieser Blödsinn zum Thema Kurse beeinflussen. Nur halbgott fängt immer wieder davon an, tut aber so, dass irgendwer anders denkt, hier würde man den Kurs in Paris beeinflussen. Natürlich beeinflusst man hier nicht den Kurs in Paris nachhaltig. Sagt auch niemand. Wieso deshalb die Meinung von Scanoft und mir nach seiner Ansicht nicht gefragt ist, erschließt sich mir nicht. Aber fundamental hat er ja zumindest ein einziges Argument. Schulden und Zinsen. Die Zinsen sind zwar in der GUV und damit im Nettoergebnis enthalten, aber scheint irgendwie halbgott nicht zu interessieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Wird man dann halt verbal nur den Analysten gegenüber konkreter erklärt haben, vielleicht auch auf Nachfrage.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Ich konnte mit dem DAF, Herrn ROJO, sprechen, der nur die angekündigten Ziele bestätigte: leichtes Umsatzwachstum, Synergien zwischen PlanerArt und Avanquest, Reduzierung der Kosten für die Kundenakquise und Erhöhung des durchschnittlichen Warenkorbs, Fokus auf Rentabilität und Wiederherstellung von Eigenkapital, Schuldenabbau mit Verbesserung des Ratings und damit der Finanzierungsbedingungen. Kein externes Wachstum.

Er erklärte mir, dass ihre zweistufige Kommunikation über die Ergebnisse und dann die Übernahme der Minderheitsanteile das Ergebnis gesetzlicher Verpflichtungen sei.

Ich habe verstanden, dass sie Roadshows mit insitit-Investoren planen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Clara ist auf meiner watch, denn irgendwann werde ich Teile meiner US-Aktien verkaufen und dann brauch ich neue Möglichkeiten.

Momentan laufen fast alle meiner Aktien gut bis prächtig.

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

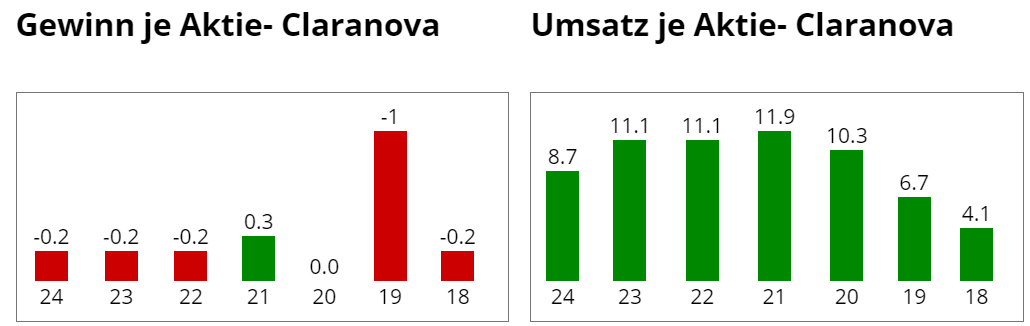

Auch wenn sich das operative Ergebnis in absoluten Werten erfreulich entwickelt, sehen die zwei entscheidenden Kennzahlen eben aus, wie sie aussehen (siehe Bild).

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Claranova SE |

Angehängte Grafik:

clarakeinkauf.png (verkleinert auf 49%)

clarakeinkauf.png (verkleinert auf 49%)

Technisch und psychologisch kann man nur hoffen, dass das 2023er Tief bei 1,226 € hält.

ps: der Downer heute vormittag könnte theoretisch auch durch mein Wikifolio ausgelöst worden sein. Genaues weiß ich nicht, aber ich hatte heute Mittag 250.000 € geringes AUM in meinem Wkifolio. Maximal 30.000 € davon können durch den Kursverlust ausgelöst worden sein. Das heißt, 220.000 € hat irgendwer aus meinem Wiki abgezogen. Das musste dann entsprechend auf die 24% Depotanteil umgelegt werden. Sprich, Aktien im Wert von über 50.000 € mussten allein deshalb in Paris verkauft werden. Und 13 Uhr gab es gerade mal 100.000 € Tagesumsatz.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Claranova SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Claranova SE |