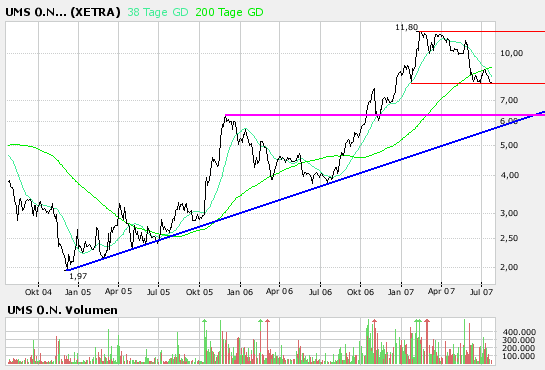

UMS - charttechnisch sehr interessant

Ich habe den Eindruck, dass dort möglicherweise umgeschichtet wird.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: UMS |

Da seh ich doch eine Kruzinfo von UMS zur HV, also da hat man die Bekenntnis sich mehr um die IR (vier Augengespräch) zu kümmern, aber schnell angenommen, hier sollte übers Jahr regelmäßigere IR-Arbeit folgen.

Zur HV, nur das wichtigste.

Die Präsentation enthielt nicht viel neues. Anschliesend kamen ein Sprecher der SDK, DSW und 3 Kleonaktionäre zu Wort.

Hier nur die Infos die ich für interessant erachte.

Zu den 26 geschlossenen Verträge im 1 Q, kamen bis Ende Mai fast ebensolche dazu, so das in 2007 insgesamt 50 Verträge geschlossen wurde. Bisher hatte man ca. 500 . Angestrebt sind ca. 9 pro Monat.

Fortgesetzt bedeutet dies ein zukünftigen Umsartzwachstum von 20% in Urologie und Gynäkologie.

Grundsätzlich sieht der VV ein organisches Wachstum von 10%-15% die nächsten Jahre , was aber konservativ erscheint.

Das Verhältnis Umsatz-Gewinn-zu Partnerschaften soll die nächsten Jahre konstant bleiben. Die Umsätze Gynäkologie dürften wieder anziehen, da hier auch der Vertrieb gestärkt wurde.

Für mich interesant die Klarstellung, Partnerschaftsmodelle fast nur im Bereich Urologie. Hier ist man 2. hinter Healthtronics die hier ca. 130 Mio US-Dollar erwirtschaften, im Bereich Gynäkologie ist man Marktführer und hat hier lediglich sehr kleinee Mitbewerber die max 3 Geräte betreiben. Selbst betreibt man 25 Geräte, alle Wettbewerber zusammen ca. 10-15.

Hier bestehen weiterhin ausgezeichnete Wachstumsmöglichkeiten.

Die Vermarktung der Tische birgt erhebliches Potenzial, nur ein Wettbewerber dominiert Hologics (schreibweise unbekannt), geschätzter Jahresumsatz für Ersatz alter Tische und neue 250 Stück je . 200-250 tausend Dollar, bei Umsatzanteil 10% wäre hier schon ein schönes Sümmchen möglich.

Im Bereich Urologie neue Mitarbeiter in neuen Staaten 1 Kansas, 1 Arizona, 1 mehr in Florida, 1 Süd-Carolina und 1 gesucht in Georgia, hier dürfte zusätzlich also noch einiges kommen.

Zur Frage Dual-Listing, ist nicht beabsichtigt da man hierfür zu klein ist. Die vorhandene Struktur soll erhalten bleiben.

ASC, Andover Surgical Center soll um ca. 30% Fläche erweitert werden dabei jedoch sollen erheblich mehr an Behandlungsmöglichkeiten zugelassen werden, was die bishgerige Umsatzzahlen, verdoppeln dürfte, per 1.08.

AG Kosten momentan ca. 300.000 pro Q., diese sollen weiter bis auf jährlich 800-900 tausend sinken.

Es liegt vermehrtes Interesse auf Grund der günstigen Kennzahlen seitens Privat Equity Gesellschaften vor, jedoch nichts konkretes.

Die ersten Fühler nach Brasilien und Argentinien werden ausgestreckt, aber erst nach einer Festigung Chile, Equador weiterverfolgt. Hier hat sich der Umsatz 05 zu 06 verdoppelt und wächst weiter kräftig.

Kardiologie als neues Segment nicht in Reichweite, da noch kein mobiles Gerät hierfür bereit steht.

Für 2007 erwartet der VV ein o. mehrere Aquise im Bereich Urologie und prüft weitere fortlaufend. Ebenso neue Geschäftsfelder.

Der VV machte auf mich einen glaubwürdigen Eindruck und bekräftigte seine bisherigen Prognosen.

Anwesend waren ca 45% der Stimmrechte u. die Beschlüsse wurden mit über 98% angenommen.

Einen Anlass für die letzte Kursschwäche gibt es lt. VV nicht.

Dies sind meine subjektiben Eindrücke und stellen keine Aufforderung zum Kauf der Aktie oder irgendwas dar, jeder haftet für sich selbst.

Grüße Allavista

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Interessanterweise geht AJA erst seit März seinen eigenen (leider negativen) Weg im Vergleich zum Dax. Betrifft aber sehr viele Nebenwerte. Im letzten Jahr wars ja teilweise noch schlimmer, wenn man sich einige hier auch viel diskutierte Werte wie GCI, VEM etc. anguckt. Die haben sich gar nicht mehr richtig erholt, aber AJA und UMS sind ja keine Beteiligungswerte sondern mit eigenen Produkten bzw. Dienstleistungen, die derzeit stark nachgefragt sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

UMS.gif

UMS.gif

Bis 9,50 ist in den nächsten 2 Wochen durchaus drin, allerdings wird diese Barriere im ersten Anlauf nicht zu schaffen sein.

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Beteiligung an den Chesapeake Lithotripsy Partnerschaften

UMS United Medical Systems International AG / Firmenübernahme

27.06.2007

Veröffentlichung einer Ad-hoc-Meldung nach § 15 WpHG, übermittelt durch die DGAP

- ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Hamburg, 27. Juni 2007. Die UMS United Medical Systems International AG

(UMS) hat über ihre Tochtergesellschaft in den USA den Erwerb einer

Mehrheitsbeteiligung an der Chesapeake Lithotripsy Associates, LP, sowie

Beteiligungen an vier weiteren mit dieser Gesellschaft verbundenen

urologischen Ärztepartnerschaften vertraglich vereinbart. Die Transaktion

mit der US-amerikanischen HealthSouth Corporation soll mit Wirkung zum 30.

Juni 2007 erfolgen. Die Akquisition stellt einen wichtigen Schritt für die

weitere Expansion des Unternehmens in den USA dar.

Die übernommenen Ärztepartnerschaften, die künftig alle von UMS USA

gemanagt werden, bedienen Serviceverträge mit Krankenhäusern und

Tageskliniken in der mobilen Lithotripsie und sind regional auf den Norden

Virginias, Maryland und Delaware konzentriert. Somit ergänzt der Erwerb in

idealer Weise das bestehende Geschäft der UMS Gruppe in Nordamerika.

Aus der Zusammenführung mit dem bestehenden US-Geschäft und einem

professionellen Management der Partnerschaften erwartet UMS künftig

Synergiepotentiale bei Verwaltung und Systemauslastung sowie ein Wachstum

von Marktanteil und Behandlungsvolumen der Chesapeake Gruppe. Über den

Kaufpreis haben die Vertragspartner Stillschweigen vereinbart.

'Mit dieser Transaktion können wir unsere regionale Präsenz im Osten der

USA signifikant verbessern', erläutert CEO Jorgen Madsen. 'Gleichzeitig

erhalten wir Zugang zu einem neuen Netzwerk von Urologen. Gemeinsam mit

diesen Ärzten werden wir künftig auch zusätzliche Services, wie den Einsatz

von urologischen Lasern, in der Region anbieten können'. Der Vorstand ist

daher überzeugt, dass die Akquisition die Position der UMS Gruppe auf dem

US-Markt und das operative Ergebnispotential der UMS-Gruppe nachhaltig

verbessert.

Das Unternehmen in Kürze

Die UMS International AG bietet innovative medizinische Versorgungskonzepte

im Wachstumssegment Hightech-Medizin. UMS hat weltweit den transmobilen

Einsatz von MedTech-Systemen pioniert und vermarktet umfassende

Full-Service-Leistungen für Kliniken und Fachärzte. Die zukunftsweisenden

Konzepte beinhalten den kompletten Service für den Kunden - vom

Systemmanagement über den Einsatz qualifizierter Applikationsspezialisten

bis hin zum Betrieb von Therapiezentren.

Der Vorstand

DGAP 27.06.2007

--------------------------------------------------

Sprache: Deutsch

Emittent: UMS United Medical Systems International AG

Borsteler Chaussee 43

22453 Hamburg Deutschland

Telefon: +49 (0)40 - 500 177 - 0

Fax: +49 (0)40 - 500 177 - 77

E-mail: investor@umsag.com

www: www.umsag.com

ISIN: DE0005493654

WKN: 549365

Indizes:

Börsen: Geregelter Markt in Frankfurt (Prime Standard); Freiverkehr

in Berlin-Bremen, Stuttgart, München, Hamburg, Düsseldorf

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

"Der Vorstand ist

daher überzeugt, dass die Akquisition die Position der UMS Gruppe auf dem

US-Markt und das operative Ergebnispotential der UMS-Gruppe nachhaltig

verbessert"

kann schon fast drauf schließen lassen, das die Ergebnisprognosen nach oben revidiert werden... ist aber nur ne vage Vermutung.

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Also wenn ich UMS übernehmen wollte und die Kohle hätte, dann würde ich jetzt zuschlagen :-)

Was meint Ihr dazu?

Gruß

Prof.Dr.Weissnix

__________________________________________________

Rechne immer mit dem Schlimmsten...

und Du kannst nur positiv überrascht werden :-)

Daher erwarte ich jetzt auch ab dem 2.Halbjahr anziehende Umsätze und Gewinne, aber es wrid halt auf diese 70 Cents hinauslaufen, was allerdings das große Potenzial für 2008 andeutet, denn die EPS-Verteilung der Quartale würde dann ja die Möglichkeiten aufzeigen.

EPS07 = 70 Cents

Q1 = 10 Cents (ohne Sonderfaktoren 13 Cents)

Q2 = 17 Cents

Q3 = 21 Cents

Q4 = 23 Cents

Das 2.Halbjahr würde dann mit 44 Cents zu Buche stehen. Vorausgesetzt UMS stemmnt dieses Wachstum im 2.Halbjahr 2007 trotz des hohen Euro wirklich, kann man im nächsten Jahr von 90 Cents oder mehr ausgehen. Ich bin da seit dem 1.Quartal zwar nicht mehr so optimistisch, aber die Aktie ist dennoch ein klarer Kauf, denn auch wenn man ein Verfehlung der EPS-Prognose um 10-12% einrechnen würde, läge das KGV07 bei etwa 13, was ganz sicher nicht teuer ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Katjuscha: Stell ruhig wieder bei W:O rein!

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

UMS.gif

UMS.gif

2.900 2 8,25 8,57 1 1.900

925 2 8,20 8,60 1 1.001

600 1 8,11 8,66 1 1.500

200 1 8,10 8,93 1 900

400 1 8,05 9,00 1 130

300 1 8,00 9,20 1 100

3.240 1 7,98 9,28 1 870

385 2 7,95 9,30 1 220

600 1 7,86 9,45 1 500

9.750

7.297

1,00 : 0,74

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

16:58:04 9,00 3.130 14.518

16:58:04 8,99 300 11.388

16:58:04 8,98 520 11.088

16:58:04 8,96 625 10.568

16:58:04 8,95 1.324 9.943

insgesamt 6699 Stück, immerhin rund 60000 Euro... dieses ASK-gesauge erinnert mich stark an den letzten Anstieg....

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Ob das stimmt kann ich nicht sagen. Deshalb ohne Gewähr.

http://www.wallstreet-online.de/community/thread/1129912-1.html

Gruss

Triade

Nun sollte der harte Widerstand be 9,50 im Blickpunkt stehen. Allerdings wird der mit ziemlicher Sicherheit net im ersten Anlauf machbar sein. Rechne dann eher mit ner Zwischenkonsolidierung runter bis etwa 8,80-9,00 Euro, also bis zur 200er.

Ansonsten ist die Orderentwicklung sehr bullish. Wenn die Empfehlung in EaS wahr ist, dann könnte auch durchaus die 9,50 nicht die größten Probleme bereiten. Na mal sehen... Wichtig werden eh die Q2-Zahlen um zu sehen, ob die 70 Cents im Gesamtjahr überhaupt machbar sind.

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Angehängte Grafik:

UMS.gif

UMS.gif

Mal sehen, ob jetzt der Bereich 7,7-7,8 hält. Wäre charttechnisch gesehen dringend notwendig. Ansonsten können sich einige Leute freuen, das sie wohl noch zu 6,5 € einsteigen können. Das wär aber schon der Hammer, weils dann wieder in einstellige KGV-Bereiche gehen würde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Also das die 7,80 fallen kann ich fürn Moment net recht glauben. Dann hätte es die wohl schon Mitte Juni erwischt. Denke es besteht ne gute Chance in dem Bereich jetzt über die nächsten 3 Wochen nen Doppelboden zu bilden.

Na mal schauen, hinterher sind wir schlauer! ;)

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

MfG

Optionen

| Boardmail an "biergott" |

Wertpapier: UMS |

Da wäre die Aktie dann mit KGV07 von 10 bewertet, und würde auf dem langfristigen Aufwärtstrend genau aufsitzen. Vielleicht sollte man darauf spekulieren, aber bei 8 € ist man eigentlich auch ein Kauf. Derzeit besteht vermutlich wegen dem Euro-Kurs und den noch eher durchwachsen erwarteten Q2-Zahlen Unsicherheit. Trotz allem müsste eigentlich der Berich um 7,8 halten. Wenn nicht, freu ich mich auf die ideale Kaufmöglichkeit bei 6,5 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: UMS |

Angehängte Grafik:

ums3j.png (verkleinert auf 93%)

ums3j.png (verkleinert auf 93%)