Biontech & MRNA: Revolution in der Pharmaindustrie

Summit: Vermutlich overvalued

BNTX: er mag uns, bessere Pipeline, mehr market value play.. er ist auf buy

Merck: Keytruda-Risk..

Weiter oben wurde richtig analysiert, dass große Instis noch neutral positioniert sind. Man sieht es auch an den Ratings, alles steht auf Neutral-Sell. Wenn da der erste nach diesem Wochende bullish wird... Es kann aber auch sein, dass das Summit bröckelt und wir bleiben wo wird sind...

https://www.youtube.com/watch?v=VCu3OzbX_Xk

Akeso der Entwickler des Antikörpers von summit hat unglaublich viele Studien damit am laufen auch kombistudien mit weiteren eigenen antikörperentwicklungen.

Es gibt auch schon Zulassungen dafür in China.

Biontech wird bnt327 als adc und oder mrna Kombi in die zulassungstudien schicken, es bildet die Basis für diese so wurde es ja auch im q2 webcast schon gesagt, die erste studie mit bnt325 ist ja auch schon gestartet.

Speziell die mrna Kombis werden interessant:

Sollte man damit, wie z.b. bnt113 in der Kombi mit keytruda, die Wirksamkeit noch um ein paar Prozent erhöhen können hätte man damit quasi eine Monopolstellung - mrna Impfstoffe sind nicht im Portfolio von summit oder akeso, auf dem Markt gibt es nichts zugelassenes und auch zum Kauf oder als Kooperation gibt es nicht viel, so garnicht im stadium in welchem sich die biontech Produkte befinden

Die Ergebnisse mit den jeweiligen Herausforderern für Keytruda sind ähnlich, aber im Gegensatz zu Summit ist Biontech - durch den bereits erfolgten Aufbau der Firma und den Kontakten - in der Lage ab Tag 1 absolut in Masse produzieren und vertreiben zu können.

Selbst wenn Summit etwas schneller sein sollte, man muss eben auch sämtliche Märkte zuverlässig beliefern können und diese Möglichkeiten wird Summit (aktuell) nicht haben.

Um das deutlich zu machen, wir sprechen hier von Eigenkapital 2023 von 78 Millionen USD bei sogar noch einer Verschuldung von 125.

https://www.finanzen.net/bilanz_guv/summit_therapeutics_1

Ich sehe da betriebswirtschaftlich keine Möglichkeiten, wie Summit damit Massenproduktion, Vermarktung oder Vertrieb in einer nennenswerten Größenordnung auf die Beine stellen möchte.

Aber du hast einen Punkt, wenn du die Strategie von Biontech herausstellst, neben der Forschung auch gleichzeitig die Produktions- und Vertriebskapazitäten ausgebaut zu haben. Das hat ja mittlerweile auch Moderna erkannt (siehe Moderna R&D Day).

Wo wird bnt327 hergestellt, bei biotheus in China? Wie sind hier die Produktionskapazitäten? Kann biontech aktuell Antikörper herstellen, habe dazu noch nicht gelesen.

Die größte Frage ist aber wie viel Vorsprung haben sie wirklich und was kann man damit erreichen.

Im Endeffekt wird es auch technisch entschieden, da man entweder teure neue Maschinen benötigt oder bestehende teuer umrüsten muss. Dann ist wieder die Frage wofür hat man da wie viel Kapazität oder Platz und wie viel darf das kosten für einen Partner, dessen Studie noch läuft.

Und letztendlich bleibt die Frage, wie schnell man die Technik und Zertifizierung aufgebaut (geliefert) bekommt. Ich denke da an den Biontainer, man wusste genau was man benötigt, Geld war keine Frage, aber dennoch hat es einfach ewig gedauert, bis der in Ruanda überhaupt stand.

Aber ich glaube am Ende gibt es genug Platz für zwei Player mit diesem Produkt, neben Keytruda gibt es aktuell ja auch Opdivo, mit einem nicht geringen Jahresumsatz von 9 Milliarden

https://de.statista.com/statistik/daten/studie/...-medikament-opdivo/

Ich hab jetzt auch keine Informationen dazu wo genau jetzt was produziert wird, aber es gab (u.a. zum neuen Gebäude in Mainz 23) häufig die Aussage, dass man die Produktionskapazitäten so ausbaut, dass man im Fall einer Zulassung das Produkt direkt ab Tag 1 produzieren kann. Auch um unnötige (und gefährliche) Wartezeiten für die Patienten zu vermeiden.

--------------------------------------------------

Datum: Sonntag, 15. September 2024

Uhrzeit: 09:10 – 09:15 MESZ

Prüfpräparat: BNT316/ONC-392 (Gotistobart)

Titel der Session: Mini oral session 1: Gynaecological cancers (ID 166)

Raum: Burgos-Auditorium – Hall 5

Titel der Präsentation: „A randomized, Phase 2, dose optimization of gotistobart, a pH-sensitive anti-CTLA-4, in combination with standard dose pembrolizumab in platinum-resistant recurrent ovarian cancer: safety, efficacy and dose optimization (PRESERVE-004/GOG-3081)“

Platinresistenter rezidivierender Eierstockkrebs (platinum-resistant recurrent ovarian cancer, PROC)

Wichtige Punkte zur Studie:

Es ist eine randomisierte Phase-2-Studie.

Sie untersucht die Dosisoptimierung von Gotistobart (BNT316/ONC-392)

Gotistobart ist ein pH-sensitiver anti-CTLA-4-Antikörper.

Die Behandlung erfolgt in Kombination mit einer Standarddosis Pembrolizumab.

Ziele der Studie sind die Bewertung von Sicherheit, Wirksamkeit und optimaler Dosierung.

Diese Studie zielt darauf ab, eine neue Behandlungsoption für Patientinnen mit platinresistentem rezidivierendem Eierstockkrebs zu evaluieren, einer besonders schwer zu behandelnden Form des Ovarialkarzinoms. Die Kombination eines neuartigen CTLA-4-Inhibitors mit einem etablierten PD-1-Inhibitor (Pembrolizumab) könnte potenziell die Immunantwort gegen den Tumor verstärken und so zu verbesserten Behandlungsergebnissen führen.

--------------------------------------------------

Datum: Sonntag, 15. September 2024

Uhrzeit: 15:45 – 15:55 MESZ

„Updated results from BNT211-01 (NCT04503278), an ongoing, first-in-human, Phase 1 study evaluating safety and efficacy of CLDN6 CAR T cells and a CLDN6-encoding mRNA vaccine in patients with relapsed/refractory CLDN6+ solid tumors“

Hauptsächlich untersuchte Tumorarten

Keimzelltumoren

Eierstockkrebs (Ovarialkarzinom)

Die Studie schließt auch Patienten mit anderen CLDN6-positiven soliden Tumoren ein, darunter:

Sarkom

Gebärmutterkrebs (Endometriumkarzinom)

Magenkrebs

--------------------------------------------------

Datum: Montag, 16. September 2024

Uhrzeit: 08:35 – 08:40 MESZ

„A Phase Ib/II Study to Assess the Safety and Efficacy of PM8002/BNT327 in Combination with Nab-Paclitaxel for First Line Treatment of Locally Advanced or Metastatic Triple-Negative Breast Cancer“

Spezifisch werden in dieser Studie Patientinnen mit folgenden Merkmalen eingeschlossen.

Triple-negativer Brustkrebs:

Das bedeutet, der Tumor ist negativ für Östrogenrezeptoren, Progesteronrezeptoren und HER2-Überexpression.

Lokal fortgeschrittenes oder metastasiertes Stadium:

Der Krebs hat sich bereits über die Brust hinaus ausgebreitet, entweder in umliegendes Gewebe (lokal fortgeschritten) oder in entfernte Organe (metastasiert).

Erstlinienbehandlung:

Die Patientinnen haben noch keine vorherige systemische Therapie für ihr fortgeschrittenes/metastasiertes Stadium erhalten.

Die Studie untersucht eine Kombinationstherapie aus dem Prüfpräparat PM8002/BNT327 und dem bereits zugelassenen Chemotherapeutikum Nab-Paclitaxel als neue Behandlungsoption für diese spezifische Patientengruppe mit triple-negativem Brustkrebs.

--------------------------------------------------

Datum: Montag, 16. September 2024

Uhrzeit: 11:15 – 11:20 MESZ

Titel der Session: Mini oral session: Investigational immunotherapy

Raum: Granada-Auditorium – Hall 6

Titel der Präsentation: „HARE-40: A phase I/II trial of therapeutic HPV vaccine (BNT113) in patients with HPV16 driven carcinoma“

Zu den häufigsten HPV16-assoziierten Krebsarten gehören:

(1) Plattenepithelkarzinome im Kopf-Hals-Bereich (insbesondere Oropharynxkarzinome)

(2) Zervixkarzinome (Gebärmutterhalskrebs)

(3) Analkarzinome

(4) Peniskarzinome

--------------------------------------------------

Datum: Montag, 16. September 2024

Titel des Posters: „DYNASTY-Breast02:

A Phase 3 trial of BNT323/DB-1303 vs Investigator's Choice Chemotherapy in HER2-low, Hormone Receptor Positive, Metastatic Breast Cancer“

(1) HER2-low metastasierter Brustkrebs

(2) Hormonrezeptor-positiver metastasierter Brustkrebs

Spezifisch handelt es sich um:

Metastasierter Brustkrebs

Mit niedrigem HER2-Status (HER2-low)

Hormonrezeptor-positiv (HR+)

Diese Studie vergleicht den Wirkstoff BNT323/DB-1303 mit einer vom Arzt gewählten Chemotherapie bei Patientinnen mit dieser spezifischen Form des fortgeschrittenen Brustkrebses. Der HER2-low Status und die Hormonrezeptor-Positivität sind wichtige molekulare Merkmale, die die Behandlungsoptionen und das Ansprechen auf Therapien beeinflussen können.

Diese Liste muss nicht vollständig sein. Es gibt beispielsweise auch weitere Poster-Präsentationen von Biontech seit Samstag, von denen ich bisher noch keine Berichte/Ergebnisse gefunden habe.

Quelle:

https://investors.biontech.de/de/news-releases/news-release-…

Es macht durchaus Sinn, auf Basis der Präsentationen und Ergebnisse sich nochmals die Aussagen aus dem Q2 Webcast von CEO und CMO anzuhören. Dann kann man sie besser verstehen bezüglich der Wortwahl "ermutigend" und "begeisternd" etc. zu den Zwischenergebnissen und den neuen möglichen Wirkstoffkombinationen. Man kann jetzt auch besser "zwischen den Zeilen lesen".

62 Präsentationen haben Bezug zu Biontech, aber CMO und CEO präsentieren nirgends selbst (Quelle: ESMO-App). Warum wohl? Es ist keineswegs nur die Höflichkeit, die Kollegen vorzulassen. Alles was Biontech präsentiert, das kennen CMO & CEO bereits. Sie sind beide persönlich auf diesem wichtigsten EU-Onkologie-Kongress, um neue dort erstmalig vorgestellte Ergebnisse zu sehen, Fragen zu stellen, Gespräche zu führen neue Kombinationen und neuen Kooperationen auszutüfteln und zu organisieren, meiner bescheidenen Meinung nach.

Es ist also nur die Spitze des Eisberges. Von Biontech kommt kurzfristig, mittelfristig und langfristig noch viel mehr.

Die Gründer wollten nicht lediglich mit einer einzelnen Medikation reich und in der Medizinwelt bekannt werden.

Dies haben sie beides sogar schon mehr als 2-fach geschafft (Ganymed, Comirnaty).

Hatte sie nicht neulich am Rande avisiert, für a l l e Krebspatienten bessere medizinische Behandlungen anzubieten? Also zu entwickeln für möglichst alle Krebsarten und Krebsstadien.

Und das sind sehr viele. Aber sie trauen es sich zu?

Daher wohl mit Abstand diese größte Pipeline der neuen mRNA-Onkologie-Unternehmen.

Das dürfte einen gigantischen Newsflow in den nächsten Monaten und Jahren geben. 100te Biotech-Fonds, 100te HealthCare-Fonds und 100te KAGs (Kapitalanlagegesellschaften, weltweit!) müssen sich sehr bald fragen lassen, warum sie bei der wahrscheinlich größten Revolution der Onkologie-Geschichte (vielleicht sogar der ganzen Medizin-Geschichte) nicht rechtzeitig auf das richtige Pferd gesetzt haben und in Biontech-Wertpapiere nicht in der Nähe des Cash-Bestandes und der bereits verdienten Vermögenswerte investiert haben (Die ganze Pipeline also fast dazu geschenkt, und über 2200 Patente und noch Milliarden laufende C19-Einnahmen wohl über Jahre dazu).

Ich plane sie fast alle zu fragen und wer möchte kann gerne mitwirken (PN).

Ziel dieser Phase-2-Studie ist es, zwei Dosen ONC-392 in Kombination mit einer festen Dosis Pembrolizumab bei Teilnehmerinnen mit Eierstockkrebs zu vergleichen, die gegen eine Chemotherapie auf Platinbasis resistent sind und bei denen die Krankheit unter einer Bevacizumab-haltigen Therapielinie fortschreitet. Die Ergebnisse dieser Studie werden zur Festlegung des Studiendesigns, der Patientenpopulation und der Dosisauswahl für zukünftige Studien zu fortgeschrittenem Eierstockkrebs verwendet.

https://www.oncologypipeline.com/apexonco/...notherapy-ovarian-cancer

(hier übersetzt):

OncoC4/BioNTech vielversprechend sein.

Gotistobart, ein verbessertes Anti-CTLA-4-MAbkömmling, den BioNTech letztes Jahr für 200 Millionen Dollar von OncoC4 einlizenziert hat, könnte der Immuntherapie bei Eierstockkrebs zum Durchbruch verhelfen, wie eine ESMO-Präsentation am Sonntag nahelegte. Und das, obwohl die Dosierung von Gotistobart in der fraglichen Phase-2-Studie aufgrund eines Toxizitätssignals reduziert wurde.

Obwohl Gotistobart angeblich ein intelligentes Design hat und ein pH-sensitives Molekül verwendet, um autoimmunitätsbedingte Nebenwirkungen zu vermeiden, verursacht es immer noch Toxizität und Patientenabbrüche, so dass ein vorsichtiger Weg zu einem therapeutischen Fenster beschritten werden muss. Seine Aktivität bei Eierstockkrebs ist jedoch bemerkenswert, da es sich um einen Tumor handelt, der als immunologisch „kalt“ gilt.

Dies könnte erklären, warum keine Anti-PD-(L)1-Medikamente speziell für Eierstockkrebs zugelassen sind, obwohl in einer Studie, die die tumordiagnostische Zulassung von Keytruda für dMMR/MSI-high-Krebs unterstützt, einige Reaktionen zu verzeichnen waren. In der Keynote-100-Studie beispielsweise zeigte das Merck-Medikament eine „bescheidene“ Aktivität bei Eierstockkrebs, mit ORRs von 7-18% je nach PD-L1-Expression.

Vielversprechende Antworten

Im Gegensatz dazu sehen die Daten, die Gotistobart gerade in der Phase-2-Studie Preserve-004 geliefert hat, in der 1mg/kg oder 2mg/kg-Dosen mit Keytruda kombiniert wurden, vielversprechend aus.

Dr. Joyce Barlin von Women's Cancer Care Associates, New York, berichtete über unbestätigte Ansprechraten von 25 % bei der ersten und 28 % bei der zweiten Dosis, darunter drei komplette Remissionen bei den insgesamt 61 Probanden. Die Patientinnen hatten zuvor eine bis neun Behandlungen erhalten und waren resistent gegen Platin-Chemotherapie und Avastin.

Ein bemerkenswerter Aspekt des vorgestellten Schwimmerdiagramms war, dass mehrere Patienten, die nur teilweise auf die Therapie ansprachen, auch nach dem Absetzen der Therapie noch ansprachen.

Nachdem OncoC4, ein privates US-amerikanisches Biotech-Unternehmen, gotistobart für 200 Mio. $ im Voraus an BioNTech lizenziert hat, haben die beiden Unternehmen die Phase-3-Studie Preserve-003 in der schwierigen Situation von PD-(L)1-rezidiviertem NSCLC begonnen.

Barlin teilte mit, dass Preserve-004 mit dem Ziel begonnen wurde, den Patienten höhere Gotistobart-Dosen zu verabreichen, nämlich 3mg/kg und 6mg/kg, und tatsächlich hatten 21 Probanden diese erhalten. Diese Dosen mussten jedoch nach den in einer Phase-1-Korbstudie (Preserve-001) beobachteten Toxizitäten reduziert werden.

Dennoch war die neue niedrigere Dosierung immer noch mit einer besorgniserregenden Anzahl von Nebenwirkungen verbunden. Schwerwiegende unerwünschte Ereignisse des Grades 3 oder höher, die als arzneimittelbedingt angesehen wurden, traten bei 55 % bzw. 72 % der Patienten auf, die 1mg/kg bzw. 2mg/kg erhielten; bei 21 % bzw. 28 % der Patienten führte die Toxizität zum Absetzen von Gotistobart.

Dies mag bei einem Wirkstoff, der eigentlich sicherer sein soll, seltsam erscheinen. Gotistobart ist ein pH-empfindliches Molekül, und das Ziel ist es, den Abbau des Moleküls und seines Ziels zu verhindern. Theoretisch werden Gotistobart und CTLA-4, sobald sie internalisiert sind, dissoziiert und recycelt, und dieser Kreislauf von CTLA-4 soll die Treg-Funktion aufrechterhalten und so Autoimmunreaktionen verhindern.

Trotz dieser Behauptungen traten bei 46-62 % der Patienten in der Preserve-004-Studie immunbedingte unerwünschte Ereignisse auf, davon 24-38 % mit Grad 3 oder höher. Es scheint, dass die Befürchtungen hinsichtlich der Toxizität der CTLA-4-Therapie - man denke an Yervoy - nicht ausgeräumt werden können.

Ansonsten klingt das ja wirklich sehr vielversprechend – 'Durchbruch' ...

Sollte man dort auch auf max 2mg reduzieren müssen wäre das schon ein Thema.

Phase 2 war mit 10mg und 6mg gelaufen, da waren auch einige grad 4 dabei

Habe jetzt KI gefragt, welche Daten more promising sind, wären sonst 5 Bilder gewesen:

Both BioNTech’s BNT211 and TORL Biotherapeutics’ anti-Claudin6 ADC (TORL-1-23) were featured at ESMO 2024, each showcasing promising results in their respective trials targeting Claudin-6 (CLDN6), a key marker in various solid tumors.

1.§BNT211 (BioNTech): This is a CAR-T cell therapy aimed at CLDN6-expressing tumors, enhanced by an mRNA-based CARVac vaccine. In its Phase 1/2 trials, BNT211 showed an overall response rate (ORR) of 45% in solid tumors like ovarian and testicular cancer, with a disease control rate (DCR) of 74%. Higher doses combined with the CARVac vaccine demonstrated better efficacy, including partial responses in 59% of patients at dose level 2, and durable responses in some cases

2.§TORL-1-23 (TORL Biotherapeutics): TORL’s ADC also targets CLDN6 and has shown encouraging early results in heavily pretreated ovarian cancer patients. While dose escalation is ongoing, the initial data revealed partial responses in about 33% of patients with CLDN6+ ovarian cancer, particularly at the highest dose level (2.4 mg/kg), with good tolerability and no dose-limiting toxicities reported so far

Comparing both, BNT211 seems to have slightly more advanced and promising data in terms of durability and deeper responses, especially with the CARVac combination in solid tumors like testicular cancer. However, TORL-1-23’s focus on ovarian cancer and its tolerability also show potential, particularly for this challenging cancer subtype. Further data from ongoing trials will provide more clarity.

Torl wohl auch noch in Phase 1

Wirkung von bnt 122 passt, Nebenwirkungen sind eher das Problem?

Also torl kaufen und beides kombinieren wäre die Lösung:)?

Biontech hat noch bnt142 am laufen das zielt auch auf claudin 6 an, gibt dazu meines Wissens aber noch keine Daten

Schaut doch mal wie viele Patente (Patentfamilien, beispielsweise EU oder USA)

Summit, Moderna und Biontech seit 2020 angemeldet haben. Es gibt da gewaltige

Unterschiede. Ihr dürft gespannt sein, denn die Ergebnisse sind erstaunlich.

Die tatsächlichen Patente (Anmeldungen und Erteilungen) stehen im sehr großen Gegensatz

zu jenem Eindruck, welchen "Analysten" und Journalisten öffentlich erzeugen.

An einer Zusammenfassung und einer größeren Übersicht arbeiten wir derzeit in nichtöffentlichen

Arbeitsgruppen und planen dies dann geeignet hier und andernorts zu veröffentlichen.

Um 08:35 geht es weiter, bnt327 in dreifach negativem brustkrebs, auf Basis đer Daten wurde in China bereits Phase 3 genehmigt...

Laut abstrakt orr etwa besser als bei summit, dcr etwas schlechter

BIOSECURE Act

https://www.fiercepharma.com/pharma/...-targeted-companies-are-saying

After much anticipation and concern, the BIOSECURE Act—which would prevent U.S. companies from working with certain Chinese biotech service providers—has passed a key threshold.

Late Monday, the U.S. House of Representatives voted 306-81 in favor of the bill, which was introduced in January and seeks to halt federal contracts with five named Chinese life-sci companies—WuXi AppTec, WuXi Biologics, BGI Group, MGI and Complete Genomics—over alleged national security concerns.

The bill gained wide bipartisan support on the House floor, though nearly all lawmakers who voted against it were Democrats, BioSpace reports.

With the bill having passed through the House, it will now be up to the Senate to decide on the fate of the BIOSECURE Act.

Still, the most likely route for the bill to become law would involve tucking BIOSECURE into a larger legislative vehicle, such as the annual defense bill or government funding legislation, according to Stat.

Optionen

| Boardmail an "Synoptic" |

Wertpapier: BioNTech SE ADR |

denn die haben nur eine Lizenz für bis zu fünf Milliarden Euro gekauft.

"upfront payment of $500 million to Akeso, milestone payments of up to $4.5 billion. Additionally, low double-digit royalties on net sales"

Quelle:

https://www.reuters.com/business/...mental-cancer-therapy-2022-12-06/

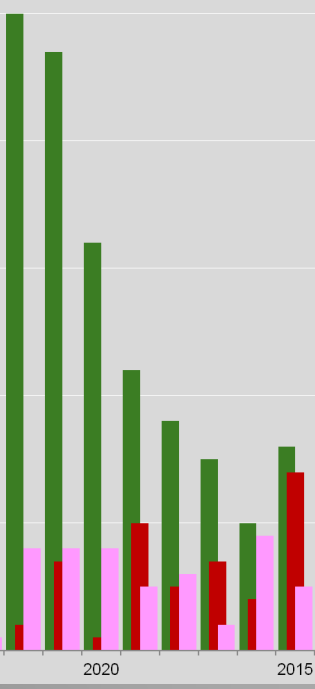

Das war eines unserer allerersten Erkenntnisse, dass man das Patentportfolio von Summit erfolglos sucht (gelb).

Deshalb vergleichen wir mit das Patentportfolio (Anträge) Summit-Lizenzgebers Akeso (rosa) mit

Moderna (rot) und Biontech (grün) auf der Basis der sogenannten Patentfamilien.

Quelle: DOCDB 2024/36

Es kommt bei der wirtschaftlichen Bewertung langfristig sowohl auf externe Patentabkommen als auch auf interne Patente an. Mit weniger internen Patenten hat man deutliche Nachteile in der Produktentwicklung, bei den Kosten, bei Verhandlungen, vor Gericht und in der geschäftlichen Nachhaltigkeit, meiner bescheidenen Meinung nach.

Die tatsächlichen Patente (Anmeldungen und Erteilungen) stehen im sehr großen Gegensatz zu jenem Eindruck, welchen "Analysten/Influencer" und Journalisten bisher öffentlich erzeugen (Patentklagen, Bewertung der Stillen Reserven etc.). Unsere Ergebnisse aus den öffentlichen Patentdatenbanken (eine der besten hat die EU), gehen in unser Projekt Epsilon zum Vergleich des Aktienkurses mit dem errechneten Unternehmenswert (DCF etc.) ein. Wir benutzen die international üblichen Bewertungsmethoden, mit denen Gerichte über den "Fair Value" bei M&A und "Squeeze Out"-Verfahren entscheiden. Dazu gehören neben DCF auch Cash, Stille Reserven (Patente) und auch Peer Group Vergleiche anhand von Multiplikatoren.

Interessant ist dabei, dass Summit in der gleichen Größenordnung die Biontech bepreist wird

(Marktkapitalisierung = Aktienpreis mal Aktienanzahl).

Aber hat Summit...

(1) vergleichbar Cash (siehe Quartalsberichte)?

(2) ein bereits fortlaufendes Milliardengeschäft beispielsweise mit Corona-Impfstoffen?

(3) ein eigenes Patentportfolio in das investiert wird?

(4) Erfahrungen mit internationalen Zulassungen in den USA, EU, UK, JP usw?

(5) ...

Ist Biontech in der Onkologie vergleichbar mit Summit?

Kann man objektiv widerlegen, ob Biontech das von "Analysten" behauptete "Corona-One-Trick-Pony" ist? (s. Projekt Epsilon)

Angehängte Grafik:

auszug_patente.png

auszug_patente.png