Cango Inc. A2JRKP

Seite 12 von 23 Neuester Beitrag: 22.08.25 08:32 | ||||

| Eröffnet am: | 02.02.21 15:27 | von: slim_nesbit | Anzahl Beiträge: | 552 |

| Neuester Beitrag: | 22.08.25 08:32 | von: ewigvarten J. | Leser gesamt: | 279.599 |

| Forum: | Hot-Stocks | Leser heute: | 29 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 9 | 10 | 11 | | 13 | 14 | 15 | ... 23 > | ||||

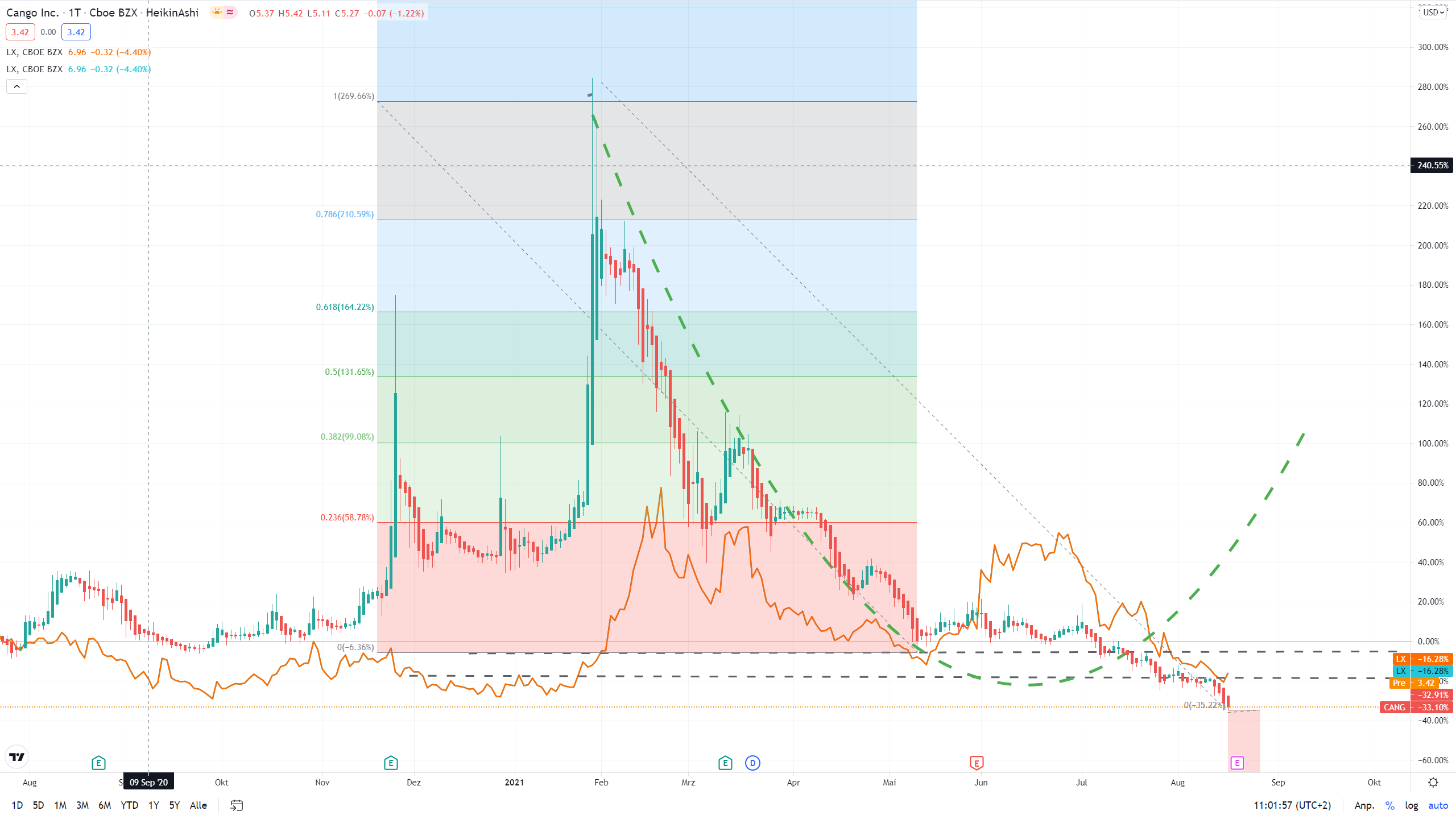

... Und die 0,82 Euro waren auch keine normale zu erwartende Dividende, sondern eine Sonderdividende... Soweit ich das gelesen habe

Ein Teil von Kontra Bas´ Überlegungen wird durch die Kongruenz gestützt.

Über den 19.08.2021 hinaus sollte man betrachten, ob die Kursentwicklungen weiterhin homogen bleiben oder man sich auf die unternehmensspezifischen Eigenheiten fixieren sollte.

Angehängte Grafik:

cango-18-08-2021.png (verkleinert auf 19%)

cango-18-08-2021.png (verkleinert auf 19%)

Die Käufe waren gestern auch gesteuert. Der heutige Pre-Market war organisch also natürlich, ab Öffnung der NYSE ging es dann mit den entgegengesetzten Robotrades und deutlich geringeren Volumina zurück. Eine ähnliche Spannung wie vor diesen earnings gibt es wohl nur auf Entbindungsstationen, oder?

Wer bzw. warum wird diese Aktie so geprügelt und welchen Vorteil hat dadurch jemand?

Viel Spaß beim Lesen, ist in diesem Fall sogar erheblich besser als WiWo oder HB.

Heute sollten die Zahlen 9:00 Uhr pm ET kommen, also 15: Uhr unserer Zeit. Das ist nicht geschehen und somit also vermutlich erst nach Börsenschluss. Warum die Verschiebung?

Die Zahlen sollten doch fertig sein. Hat man den heutigen allgemeinen Abverkauf bei den Chinesen (Baba -5,5%) nochmal zum drücken genutzt? Wenn ja, dann würde das implizieren, dass Cango ein Interesse an den niedrigen Kursen hat. Warum? Geplante Insiderkäufe? Doch ein Investor, der darauf besteht die 50 Mio neuen Aktien zum niedrigen Preis zu bekommen, den man zuvor kosmetisch schaffen muss? Oder unterstützt man die Instis, die vom 12.08. bis 18.08. weitere 1 Mio von den Kleinanlegern abgekauft haben? Wenn ja, wozu unterstützt man die Instis? Sollen die den Kurs zum geeigneten Zeitpunkt wieder hochschießen?

Fakt ist, dass die Kursverläufe aller Chinesen nicht rational erscheinen. Die Frage ist wer hier was warum steuert.

QFIN soll heute auch Q2-Zahlen melden, auch da noch keine Infos, der Kurs erneut -4%, KGV bei 3.

BlackRock hatte in der ersten Jahreshälfte ja 90% der Babaktien veräußert. Bei Cango ist man im 2.Quartal zumindest eingestiegen, wenn auch nur mit 200.000 Aktien. Vielleicht sehen die ja Potenzial, drücken jetzt den Kurs und bauen ihre Position aus. Leider erhält man die Infos erst sehr spät und kann sie kaum vorausschauend nutzen.

Würde gerne Kontra Bars' Argumenten zu Folge nachkaufen. Habe aber zu viel Respekt vor der Ungewissheit und dem letztem Quartal.

Viel Erfolg

Nun, dann 12 Stunden länger bangen und spekulieren.

Wenn ich mir den heutigen Chinesencrash anschaue, Baba -5%, Futu -9% und Tier -13%, alles ohne relevante Nachrichten, dann lässt sich Cango schwer bezüglich des Kursverlauf kalkulieren. Egal ob die Zahlen gut oder schlecht sind, die Kurse machen andere mit Hilfe ihrer Maschinen.

Weitere Steuern in China möglich. z.Bsp Kapitalertragssteuer für jeden

Erfolgreiche Unternehemen sollen mehr in die gesellschaftliche Verantwortung genommen werden. Tencent hat am 18.08. verkündet einen 50Mrd CNY Sozialplan aufzusetzen.

Quelle: Youtube,Kanal: investieren um in der Mittelschicht zu bleiben - 19.8.2021

Weiter grundlegende Infos im Video.

Einige der Regulierungen in China sind durchaus sinnvoll. Verbesserung des Kartellrechts und Förderung des Wettbewerbs. Überwachung der Datensicherheit und Verhinderung des Datenmißbrauchs. Bekämpfung der grasierenden Spielsucht, die insbesondere Jugendliche deformiert. Auch Chancengleichheit im Bildungswesen und Reduzierung des Leistungsdrucks der Jugendlichen auf ein vernünftiges Maß erscheint sinnvoll. Permanent überforderte Menschen werden krank. Wobei die Verstaatlichung börsenorientierter Unternehmen zu diesem Zweck der falsche Schritt ist.

Wenn große Internetkonzerne wie Baba oder Tencent nur 10% Steuern zahlen und damit Vorteile gegenüber Wettbewerbern haben, sind das verdeckte Subventionen, die zu Recht gestrichen werden sollten.

Der Xi muss aber aufpassen, dass er es nicht übertreibt, nicht zu willkürlich eingreift und neue Fehlentwicklungen erzeugt. Wenn er die Wirtschaftsmacht Nummer 1 werden will, dann braucht er die Gier der Macher nach Erfolg und muss deren Ego nutzen und belohnen. Klar, darf er keine neuen feudalen Eliten mit einer grauen dumben Masse züchten, muss Chancengleichheit wahren. Aber eine Gesellschaft von Angepassten, die alle einer offiziellen Linie nur Jasagen und sich in Nischen unauffällig einrichten, erwürgt jegliche Dynamik. Ideologen reden viel und klug, erschaffen aber nichts Verwertbares. Wenn sich Leistung durch zu viel Umverteilung nicht lohnt, dann werden sich die kleinen Chinesen auch nicht mehr anstrengen.

So, wie in den USA und Europa die Mittelschicht unsäglicherweise abgebaut wird, sollte in China der Binnenkonsum und die Mittelschicht aufgebaut und gestärkt werden. Durch reine Umverteilung schafft man das nicht, durch Manchesterkapitalismus auch nicht.

Über hochwertige Produkte und hochwertige Arbeitsplätze mit qualifiziertem Personal, welches untereinander im Wettbewerb steht und eigenständig Forderungen gegenüber Auftraggebern und Arbeitgebern durchsetzt, kann das schon etwas werden.

Aktuell wird bei jedem umgefallenen Sack Reis in China, im Westen Hysterie verbreitet und die zum Anlaß genommen, Kurse zu drücken. Quer durch die Bank und ohne Selection. Ich denke schon, dass die Chinesen in der Lage sind die eigenen Fehler und die des Westens zu analysieren und die richtigen Schlüsse zu ziehen. Sie denken zumindest langfristig, was prinzipiell positiv ist. Solange sie den Markt und das Leben laufen lassen und nur offensichtliche Fehlentwicklungen korrigieren ist es ok. Wenn sie übertreiben, laufen sie Gefahr selbst Fehlentwicklungen zu erzeugen und den Markt und den Fortschritt abzuwürgen.

Unser Problem ist es, dass wir kaum an verlässliche Informationen herankommen und fremde Kulturen und Denkweisen zu wenig verstehen. Das erzeugt Unsicherheit und beim Downmove von Aktienkursen Angst und Panik.

In Deutschland haben wir ja ebenfalls mit gewaltigen Regulierungsproblemen zu kämpfen, die weniger diskutiert werden und weniger die Kurse beeinflussen. Energiewende und Energiekonzerne, Wohnungskonzerne enteignen, Eingriffe in die Automobilindustrie, Mindestlohn, Banken-Basel 1,2,3. Umverteilung von Nord nach Süd, US-Milliardenstrafen gegen deutsche Konzerne, Sanktionen gegen deutsche Konzerne.

Davon ist sicherlich einiges berechtigt und sinnvoll, es löst aber nicht die gleiche Panik aus, wie bei den chinesischen Werten.

Für uns ist eben die Frage, wer löst die Panik warum aus, stecken wir mitten in einem kalten Krieg der Chinesen und der Amis um die Weltvorherrschaft und wie weit wirkt sich das auf dem Aktienmarkt wider gegen jegliche normale wirtschaftliche Beurteilung aus.

Das Fintec Qudian wurde heute mit -5% auf ein KGV von 1,67 gedrückt. Die haben eine Marketcap von 394 Mio und Cash in Höhe von 1,11 Mrd. Zahlen aber keine Dividende. Könnten jedoch alle ausstehenden Aktien (29% Instis und 45% Public) mit 40% des vorhandenen Cash kaufen. Keine Ahnung warum das nicht erfolgt.

Die haben zwar rückgängige Umsätze, machen damit aber weiter Gewinn, verbrennen also kein Geld. Ich kann mir da einfach keinen Reim drauf machen, das passt alles nicht.

Chinesische Aktien eben.

Sollte jemand aus dem Forum hierzu eine fundierte Meinung haben, wäre ich für Infos sehr dankbar. Vielleicht verstehe ich dann auch Cango besser.

Also es sieht alles fantastisch aus, meiner Meinung nach :-)

Kurs sollte heute wieder ins Plus laufen

Das wäre erstmal eine Verdopplung der Erwartung.

Der Umsatz lag bei 146,63 Mio Dollar, was einer Verbesserung zum Vorjahr entspricht. Es entspricht den Erwartungen von knapp 1 Mrd. RMB.

Prinzipiell nicht negativ. Der Markt wird u.U. trotzdem drücken. Warum? Weil der Umsatz nicht den Marktkonsens geschlagen hat. Der Umsatzzuwachs ist aktuell durch den margenschwachen Automobilhandel begründet und wirkt sich vermutlich noch nicht auf den Gewinn aus.

Der Gewinnsprung dürfte durch die Wertsteigerung der Li-Beteiligung entstanden sein, somit dürfte kaum eine Gewinnsteigerung aus dem operativen Geschäft zu erwarten sein, die Erreichung des Konsens hierzu von 0,25 Dollar wäre schon ein Erfolg.

Das ist trotzdem nicht schlecht, da ein Jahresergebnis zum Gewinn aus operativem Geschäft in einer Größenordnung von 1 Dollar möglich sein könnte. Das wird dann eben mit einem KGV von 3 belohnt, wie bei Chinesen üblich.

Ich glaube nicht, dass der Gewinn aus Li im Kurs Berücksichtigung finden wird.

Nun, wichtig wird morgen der IR-Call sein und die Aussagen zur Zukunft, eventuellen Beteiligungen und Regulierungen. Den Kurs machen dann andere.

Im Rahmen des Neuen Aktienrückkaufprogramms kann die Gesellschaft ihre ADS von Zeit zu Zeit durch Offenmarkttransaktionen zu den vorherrschenden Marktpreisen, privat ausgehandelte Transaktionen, Block Trades oder eine Kombination daraus zurückkaufen. Darüber hinaus führt Cango auch Pensionsgeschäfte gemäß Regel 10b5-1 und/oder Regel 10b . durch-18 gemäß dem Securities Exchange Act von 1934 in der jeweils geltenden Fassung und seiner Richtlinie zum Insiderhandel. Die Anzahl der zurückgekauften ADS und der Zeitpunkt der Rückkäufe hängen von einer Reihe von Faktoren ab, darunter Preis, Handelsvolumen und allgemeine Marktbedingungen sowie Cangos Betriebskapitalanforderungen und allgemeine Geschäftsbedingungen. Der Verwaltungsrat der Gesellschaft wird das Rückkaufprogramm für neue Aktien regelmäßig überprüfen und kann eine Anpassung seiner Bedingungen und seines Umfangs genehmigen. Das Unternehmen plant, die Rückkäufe aus seinem bestehenden Barguthaben zu finanzieren.

Zahlen sind ja gut, neues SRP auch fein, aber wie kommen die zu so einem Einstandspreis? Die müßen ja einen Großteil des Geldes Anfang des Jahres im Jänner und Februar zu Höchstpreisen rausgehauen haben....

Naja genug gemäkelt. Es sind auf jeden Fall mal gute news, das dürfte den Kurs stützen.

Optionen

| Boardmail an "Juglans" |

Wertpapier: Cango Inc ADR |

Und jetzt ein weiteres ARP. Wenn kein beschwichtigender Kommentar im earnings call folgt, würde ich sagen, dass die Privatisierung zwar nicht als Ziel haben aber dennoch offen halten.

Damit wäre der Multibagger weg, ggf. kommt man in einem worst case noch schadlos mit etwas Gewinn raus, weil der Wert in einem solchen Fall, ab jetzt noch 2´- 350% in sich birgt.

Angehängte Grafik:

cango-20-08-2021.png (verkleinert auf 29%)

cango-20-08-2021.png (verkleinert auf 29%)

Bei den aktuellen Kursen können sie mit 50Mio$ natürlich ungleich mehr bewegen.

Bin erst vorgestern eingestiegen, für mich eine net-net Situation bei der die Katalysatoren auf der Hand liegen. Die Rückkäufe sind schon mal ein erster Schritt, eine weitere Sonderdividende für das laufende GJ wäre denkbar und wünschenswert. Durch die hohen Cashbestände hat das Management Handlungsspielraum.

Im letzten Q wurden laut Mitteilung weitere 2Mio Li ADRs verkauft. Schätze der Erlös soll das SRP gegenfinanzieren jedenfalls ähnliche Dimension.

Abgesehen vom hohen Netto Anlagevermögen finde ich das Geschäft aber nicht sooo prickelnd. Die Handelsmargen im Kerngeschäft sind mikroskopisch, richtig Geld verdienen sie wohl nur mit After Market Aktivitäten, Versicherungen etc.

Oder übersehe ich etwas?

Bin mit einem Deep Value Ansatz eingestiegen, auf 50-100% in den nächsten 6-12m spekulierend.

Optionen

| Boardmail an "Juglans" |

Wertpapier: Cango Inc ADR |