Morphosys-Presse-Thread

Seite 2 von 5 Neuester Beitrag: 12.07.13 10:20 | ||||

| Eröffnet am: | 19.01.08 12:16 | von: Sarahspatz | Anzahl Beiträge: | 123 |

| Neuester Beitrag: | 12.07.13 10:20 | von: Sarahspatz | Leser gesamt: | 68.800 |

| Forum: | Börse | Leser heute: | 17 | |

| Bewertet mit: | ||||

| Seite: < 1 | | 3 | 4 | 5 > | ||||

Und eine ausführliche Analyse, warum die amerikanische Gesundheitsbehörde in letzter Zeit so restriktiv agiert, zum Schaden der großen Pharmas.

Optionen

| Boardmail an "Polarschwein" |

Wertpapier: MorphoSys AG |

Von Peter Kuchenbuch, Hamburg, und Patrick Dieckhoff, Berlin

FTD vom 23.05.2008

Viele Investoren hatten sich aus der deutschen Biotechindustrie bereits verabschie- det. Der Verkauf von U3 Pharma sorgt nun in der Branche für Euphorie: Eine neue Generation von Grün- dern vermeidet die Fehler ihrer Vorgänger – und sam- melt wieder Millionen ein

Thomas Höger kennt die Biotechindustrie von allen Seiten. Er hat als Biologe am Deutschen Krebsforschungszentrum (DKFZ) in Heidelberg Tumorzellen bekämpft und bei der BASF-Pharmatochter Knoll Forschungsprojekte geleitet. Er hat als Analyst der DZ Bank fulminante Börsengänge begleitet und später den Absturz so mancher Firma in die Bedeutungslosigkeit kommentiert.

Seit November 2005 führt er das Heidelberger Biotechunternehmen Apogenix. Mit ihm startete die Firma ihren zweiten Anlauf nach der Insolvenz. Der neue Chef geht neue Wege. Er kümmert sich stärker um die Bedürfnisse der Partner aus der Pharmaindustrie, bietet mehr Produkte an und stärkt die eigene Forschung und Entwicklung. So wie Apogenix agieren viele andere Firmen der Hoffnungsbranche. „Man kann sagen, dass sich mittlerweile eine zweite Generation von Biotechunternehmen in Deutschland etabliert hat“, sagt Höger.

Seit Mitte dieser Woche steht diese zweite Generation im Fokus. Zum ersten Mal wurde ein deutsches Biotechunternehmen an einen großen internationalen Pharmakonzern verkauft. Das japanische Unternehmen Daiichi Sankyo zahlt für die Übernahme der Münchner Firma U3 Pharma 150 Mio. Euro. Das Geschäft könnte Signalwirkung haben. „Das ist ein gutes Timing für den deutschen Markt“, sagt Joachim Rothe, Aufsichtsrat von U3, der Deal „wird hoffentlich auch wieder die Aufmerksamkeit bei deutschen Investoren wecken.“

Bisher waren in der Öffentlichkeit nur die Namen weniger Akteure bekannt, die zudem wenig glücklich agierten. Im vergangenen Jahr träumte man bei GPC Biotech in Martinsried bei München schon von dreistelligen Millionengewinnen aus der Vermarktung des Krebsmittels Satraplatin. Doch die US-Behörde verweigerte die Zulassung, die Aktie fiel um 86 Prozent. Vor wenigen Wochen bescherte das Nein der Amerikaner der Berliner Biotechfirma Jerini eine ähnliche Talfahrt. Statt von erfolgreichen Börsengängen sprach man zuletzt eher vom Ende der Biotech in Deutschland.

Doch davon ist die Branche weit entfernt. Im Schatten der ersten Generation hat sich eine zweite formiert, die mit einem völlig neuen Geschäftsmodell recht erfolgreich ist. Um finanziell durchzuhalten, setzen die neuen Unternehmer früh auf Partnerschaften mit Pharmakonzernen. Die Berliner Firma Noxxon verbündete sich mit Pfizer und beendete so ihre Durststrecke. Mit dem Vertrauen des amerikanischen Pharmakonzerns stieg auch das Vertrauen anderer Investoren. Pfizer will mit Noxxons Biomolekülen gegen Übergewicht vorgehen. Auch U3-Gründer Axel Ullrich kümmerte sich frühzeitig um einen potenten Partner – und arbeitete mit dem weltgrößten Biotechkonzern Amgen zusammen.

Noch denkt man bei Namen wie Glycotope, Ganymed, Antisense oder Affimed eher an seltsame Wesen aus Science-Fiction-Filmen als an erfolgreiche Unternehmen. Doch die neuen Hoffnungsträger der Biotechszene könnten es bald zu einiger Berühmtheit bringen. Die Firmen haben einen finanziellen Puffer von mindestens zwei Jahren. Und sie genießen das Vertrauen der Investoren. Im vergangenen Jahr sammelten die deutschen Topfirmen der zweiten Generation jeweils mehr als 20 Mio. Euro ein, hat das Biotechmagazin „Transkript“ ausgerechnet. So viel wurde schon lange nicht mehr in die zweite Reihe der Branche investiert.

Höger und das alte Apogenix-Team weckten beispielsweise das Interesse von SAP-Mitgründer Dietmar Hopp. Mit einer Startfinanzierung von 15 Mio. Euro schaffte es der Biotechinvestor, die insolvente Firma Apogenix wiederzubeleben. Im vergangenen Monat schoss der Hoffenheimer noch einmal 27,5 Mio. Euro nach.

Mit dem neuen Vertrauen belohnen die Geldgeber vor allem das neue Denken der zweiten Generation. Die Firmen haben aus den Krisen ihrer Vorgänger gelernt. Die Börsenreife ist nicht mehr das oberste Ziel.

Die meisten Unternehmen haben überdies Abstand davon genommen, von der Idee bis zur Gestaltung der Verpackung eines Medikaments alles selbst zu machen. „Es ist sehr riskant, ein Produkt bis zuletzt allein zu entwickeln und dann auch noch vermarkten zu wollen“, sagt Höger. Für U3-Gründer Ullrich steht fest: „Das ist der richtige Zeitpunkt für den Verkauf der Firma, weiter wollten wir bei der Entwicklung nicht gehen. Wir hätten es auch nicht finanzieren können.“

Nicht nur die Gründer der zweiten Generation haben ihre Taktik geändert, auch die Geldgeber positionieren sich neu. „Ich habe aus falschen Einschätzungen gelernt und brutal draufgelegt“, sagt Karsten Henco, Investor und Unternehmer. „Heute bewerte ich viel stärker das Business Development und lege Wert darauf, dass die Projekte innerhalb von eineinhalb oder zwei Jahren in eine attraktive Partnerschaft mit der Industrie münden.“

Die Akteure der ersten Generation würden heute einiges anders machen. „Wir haben uns anfangs zu wenig mit erfahrenen Spezialisten umgeben, die die Spielregeln der Industrie kennen“, sagt Peter Heinrich, Mitgründer von Medigene aus Martinsried. Außerdem habe seine Firma in manchen Fällen zu lange an falschen Projekten festgehalten. Die jüngeren Unternehmen beschäftigen sich früh mit den Bedürfnissen des Marktes, planen in überschaubaren Zeiträumen und trennen sich beizeiten von Projekten.

Sie wissen, wie wichtig ein gutes Verhältnis zwischen Markt und Labor ist. „Wir haben uns zuerst angeschaut, welche Art von Therapie in der Medizin gebraucht wird und was das für unser Konzept bedeutet“, sagt der Wissenschaftler und Ganymed-Gründer Ugur Sahin. „Danach muss die Umsetzung der Pläne zügig erfolgen. Nur weil man vor dem Ergebnis Angst hat, sollte man nicht auf Zeit spielen. Das wäre schädlich.“ So etwas hören langfristig orientierten Investoren gern.

Firmengründungen im Biotechsektor sind sehr risikoreich. Und falsche, zu hoch gesteckte Erwartungen seien schädlich für beide Seiten, sagt Sahin. Je länger der Entwicklungsprozess eines Medikaments dauert, umso teurer wird das Projekt und umso erpressbarer wurden die Unternehmen in der Vergangenheit.

Das haben auch die Investoren der ersten Generation zu spüren bekommen. Oft benötigten die Biotechfirmen mehr Geld, als sie ursprünglich geplant hatten. Je später ein Kapitalgeber einstieg, desto mehr Bedingungen knüpfte er an sein Engagement. Für die Starthelfer blieb da meist nicht mehr viel übrig. „Früher oder später wachen meist alle Beteiligten auf“, sagt Henco. „Aber wenn die Pioniere für ihr Engagement und das Risiko, das sie eingegangen sind, bestraft werden, werden sie langfristige Biotechinvestments meiden.“ Das wäre fatal für die Branche.

Wohin der Mangel an finanziellem Spielraum führt, kann man an der ersten Generation beobachten. Die Vorkämpfer der deutschen Biotechszene strebten möglichst schnell an die Börse und erwarben dafür die Rechte an bereits erprobten Produktkandidaten von der Pharmaindustrie. Biotech war das zwar oft nicht, aber das spielte keine große Rolle. „Viele der heute notierten Biotechfirmen haben den Weg zur Börse über die Einlizenzierung von reiferen Pharmaprodukten abkürzen können“, sagt Klaus Stöckemann, Partner beim Risikokapitalgeber 3i. Ihre eigentlichen Projekte mussten sie dafür allerdings vernachlässigen.

GPCs Mittel Satraplatin zur Krebsbehandlung ist ein klassisches Chemotherapeutikum, einlizenziert vom US-Pharmakonzern Bristol-Myers Squibb. Medigene hat zwei Medikamente im Markt, das nächste wird ebenfalls ein Produkt aus dem Chemielabor sein. Das Unternehmen Jerini will die Erbkrankheit Angioödem bekämpfen, das Arzneimittel dafür stammt von Hoechst. Paion aus Aachen scheiterte mit einem von Schering übernommenen Schlaganfallmittel.

Je marktreifer diese Produkte wurden, desto höher war der Firmenwert – und desto überzeugender und glaubhafter wurde die Geschichte des nahenden Erfolgs für die Börse. Zur Jahrtausendwende heizten Biotechgurus und Genomforscher die Fantasie der Märkte an. Doch genauso schnell wie es bergauf ging, rauschten zuletzt viele Firmen bergab.

Die zweite Generation verfolgt eigene Ideen, ohne ständig an den Börsengang denken zu müssen. Für die Investoren gibt es inzwischen andere Möglichkeiten, mit Biotechfirmen Geld zu verdienen. Der Verkauf an einen Pharmakonzern ist sehr attraktiv. Den Konzernen mangelt es an neuen Produkten, und deshalb lechzen sie nach Innovationen. „Pharmafirmen sind heute eher bereit, früh über Biotech-Akquisitionen nachzudenken“, bestätigt 3i-Partner Stöckemann. Der Kauf von U3 ist dafür das beste Beispiel.

Optionen

| Boardmail an "Polarschwein" |

Wertpapier: MorphoSys AG |

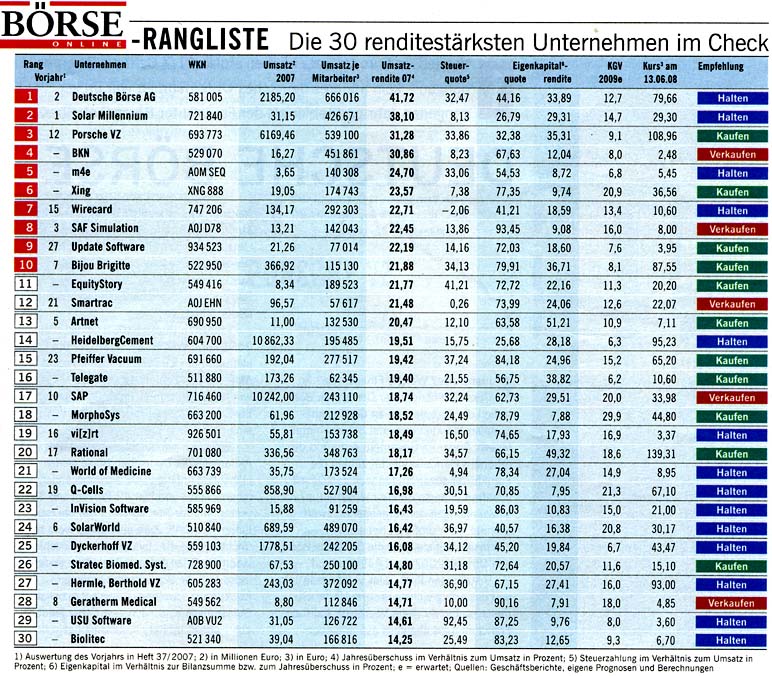

Angehängte Grafik:

bo.jpg (verkleinert auf 66%)

bo.jpg (verkleinert auf 66%)

Angehängte Grafik:

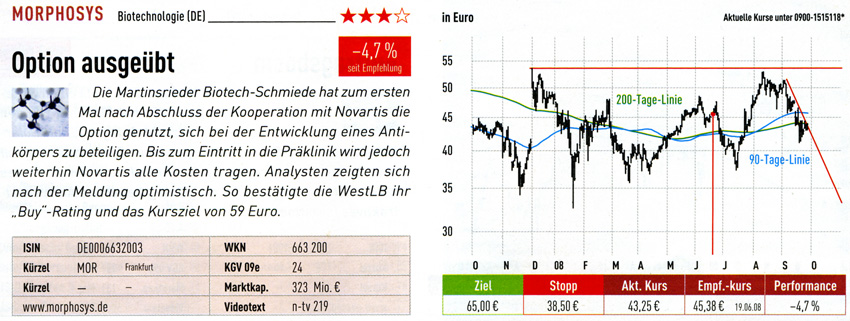

mor.jpg (verkleinert auf 60%)

mor.jpg (verkleinert auf 60%)

Angehängte Grafik:

mor2.jpg (verkleinert auf 60%)

mor2.jpg (verkleinert auf 60%)

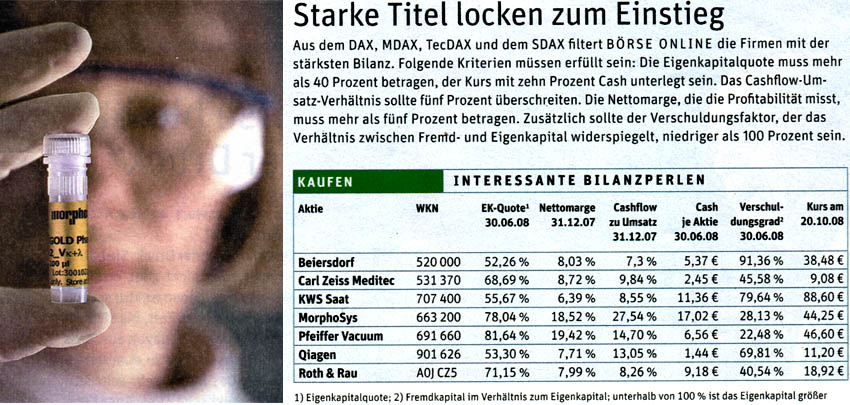

... Besonders Lukrativ sind Tech-Werte. Zu Zeiten des Nemax 50 galten sie als interessante Hoffnungswerte. Mittlerweile glänzen manche als wahre Ertrags- und Cash-Perlen, die dabei nichts von ihrem Wachstumspotenzial verloren haben. Beispiel MorphoSys: Das Biotech-Unternehmen aus Martinsried hat derzeit einen Börsenwert von rund 330 Millionen Euro und einen Cash-Bestand - inklusive Wertpapiere - von 126 Millionen Euro. Jeder Euro Börsenwert ist also mit 0,38 Euro Barem unterlegt. In den nächsten Jahren bekommt die TecDAX-Firma durch einen Deal mit dem Schweizer Pharmariesen Novartis weitere 600 Millionen Dollar überwiesen. 400 Millionen Dollar könnten an Meilensteinzahlungen hinzukommen - das erhöht den Forschungsspielraum und sorgt auch künftig für volle Kassen. Selbst die Schulden sind im Vergleich maßvoll: Bei MorphoSys beträgt der Verschuldungsgrad lediglich 28 Prozent. Von einem angemessenen Verhältnis sprechen Experten, solange das Fremdkapital nicht mehr als das Dreifache des Eigenkapitals beträgt, also 300 Prozent oder weniger. (hier gekürzt)

Angehängte Grafik:

mor.jpg (verkleinert auf 60%)

mor.jpg (verkleinert auf 60%)

Spannende neue Mischung

Das künftige Innovations- und Gewinnpotenzial der Pharmabranche hängt vom Biotechsektor ab. Der gesamte Bereich steht vor einem Wandel.

Ein Aufatmen dürfte am Dienstagabend durch die amerikanische Wissenschaftswelt gegangen sein. Wahlsieg für Barack Obama, das bedeutet: keine Sarah Palm als Vizepräsidentin, die auf keinen Fall mehr Geld für "Forschung an Fruchtfliegen" ausgeben wollte. Mit dieser abfälligen Äußerung hatte sich die Gouverneurin von Alaska einige Tage zuvor in den Augen der Forscher endgültig disqualifiziert. Zählt doch die Fruchtfliege Drosophila melanogaster zu den wichtigsten Modellorganismen der Genforschung.

Auch sonst sind die Wissenschaftler erleichtert über die Entscheidung für den neuen Präsidenten: Für George W. Bush standen sie nie ganz oben auf der Agenda, dementsprechend stiefmütterlich behandelte er die nationalen Forschungsbudgets. Sein religiös motiviertes Nein zur Finanzierung embryonaler Stammzellforschung sorgte zusätzlich für Unmut.

Auf der Unternehmensseite fallen die Reaktionen skeptischer aus. Die USA sind noch immer der größte und lukrativste Pharmamarkt der Welt. Aber das amerikanische Gesundheitssystem ist teuer und unsozial, weshalb eine Reform als überfällig gilt. Die könnte zwar einerseits das Marktvolumen vergrößern, indem sie Millionen von Unversicherten in die Krankenversicherungen holt: eine Entwicklung, die allgemein erwartet wird. Andererseits könnte die Regierung versuchen, über die staatliche Krankenversicherung für ältere Menschen, Medicare, die Medikamentenpreise zu drücken - eine drastische Maßnahme, der Barack Obama dem Vernehmen nach aber nicht abgeneigt ist. Prognosen zufolge würde das US-weit Umsätze von zehn bis 30 Milliarden Dollar bedrohen.

Aussichten, die die miese Stimmung bei vielen kleineren Biotechunternehmen nicht gerade beflügeln dürften. Denn sie befinden sich ohnehin gerade in einer prekären Lage: Niemand gibt ihnen zurzeit Geld. Wer nicht im vergangenen Jahr zugegriffen hat, als die Branche die Rekordsumme von 29,9 Milliarden Dollar einwerben konnte, steht nun mit leeren Händen da. Venture Capital und Börsengänge - Fehlanzeige.

"Das ist jetzt besonders für kleinere Unternmen ein sehr großes Problem«, bestätigt Markus Manns, Manager der Fonds UniSektor: GenTech und Biopharma von Union Investment. Schließlich verbrennen Forschung und erst recht klinische Studien das Kapital in Rekordtempo. In Banken kursieren bereits Listen der Firmen, denen bald das Geld ausgeht - mit der Empfehlung, deren Aktien zu meiden, zu verkaufen oder sogar leerzuverkaufen.

Auch wenn die aktuelle Lage zweifellos einige Unternehmen in die Insolvenz treiben wird, so bietet die Konstellation insgesamt interessante Chancen für Investoren. Auf der Pharmaseite wird es in den kommenden Jahren zu erheblichen Verschiebungen kommen. "2007 waren die USA zum ersten Mal nicht mehr der wichtigste Treiber des Umsatzwachsturns in der Pharmabranche", sagt

Alastair Campbell, Analyst bei JP Morgan. Er prognostiziert: "In Zukunft wird das Wachstum aus Schwellenländern kommen."

Dort sind allerdings längst nicht alle Global Player gut aufgestellt. Dazu kommt, dass viele der heutigen Pharma-Dickschiffe schnurstracks auf ein Patentloch etwa ab 2011 zusteuern: Dann verlieren ihre größten Blockbuster den Kopierschutz, und der Umsatz wird wegbrechen. Entsprechenden Ersatz haben nur die wenigsten in der Pipeline.

In den kommenden sechs Jahren wird deshalb die Rangliste der größten Pharmaunternehmen gehörig durcheinandergewirbelt. Der britische Analysedienst Evaluate Pharma sieht 2014 vier europäische Unternehmen auf den fünf Topplätzen. Sowohl für den Punkt neue Märkte als auch in Sachen Pipeline gibt es einen klaren Sieger: Roche. Laut Evaluate Pharma werden die Schweizer selbst ohne die geplante voIlständige Ubernahme von Genentech in wenigen Jahren zur unangefochtenen Nummer 1.

Die Biotechbranche dagegen kann von den Pipelinelücken der Pharmariesen nur profitieren. Denn die haben massenhaft Geld in der Kasse und brauchen dringend neue Produkte. Und gerade die Biotechpräparate haben sich in vielen Fällen als enormer Fortschritt in der Therapie erwiesen - was sie weniger angreifbar für Preisnachlässe macht.

Bereits jetzt stammen 25 Prozent vom Umsatz der 100 bestverkauften Medikamente aus der Biotechecke. Tendenz: steigend. Die logische Konsequenz: Pharmaunternehmen sichern sich aussichtsreiche Produkte über Partnerschaften, wie gerade das Beispiel Novartis-Morphosys zeigt. Die Kooperation spült der Münchner Biotechfirma mindestens 600 Millionen Euro in die Kasse. Die zweite Alternative: Big Pharma übernimmt das Biotechunternehmen gleich ganz. So schluckte zuletzt Sanofi-Aventis Acambis, Shire übernahm Jerini, und Eli Lilly jagte Bristol-MyersSquibb Imclone ab.

„Ich wundere mich, dass da nicht mehr passiert", sagt der Branchenspezialist Wolfram Eichner von cominvest. Womöglich warten die potenziellen Käufer aber auch nur darauf, dass die Preise noch weiter sinken. "Wir haben eine lange Liste von Biotechunternehmen und Produkten, die wir in den kommenden Jahren kaufen wollen", kündigte BristolMyers-Boss James Cornelius Ende Oktober an, ebenso auf Einkaufstour sind Merck & Co und Pfizer. Zusammengenommen dürften sie über eine Kriegskasse von deutlich über 30 Milliarden Dollar verfügen. Wen sie im Auge haben mögen? "Oft werden Firmen übernommen, mit denen die Pharmakonzerne vorher schon kooperiert haben", sagt Wolfram Eichner. Als heiße Kandidaten werden in der Branche deshalb zum Beispiel Amylin und Eli Lilly, Onyx und Bayer, Vertex und Johnson & Johnson oder Genmab und GlaxoSmithKline genannt.

"Ich kann mir aber auch vermehrt Biotech-Biotech-Kooperationen oder -Übernahmen vorstellen", sagt cominvest-Analyst Eichner. Als Käufer auftreten möchte zum Beispiel Simon Moroney, der Vorstandschef von Morphosys. Im Gegensatz zu vielen anderen hat die Antikörperschmiede aus Martinsried bei München ihre liquiden Mittel im vergangenen Jahr durch eine Kapitalerhöhung auf aktuell über 120 Millionen Euro erhöht.

Überhaupt sind deutsche Biotechunternehmen wieder in den Blickpunkt von Investoren gerückt. Weil sie international noch nicht so große Aufmerksamkeit erregen, hoffen mittlerweile einige deutsche institutionelle Investoren, sich hier frühzeitig eine gute Investmentstory zu sichern. Immer wieder genannt werden Medigene aufgrund des neuen Krebsmedikament-Kandidaten mit überzeugenden Phase-2-Daten - und Morphosys als profitables, ganz offenbar umsichtig wirtschaftendes Technologie- und Wirkstoffunternehmen.

Morphosys hat gerade die Gewinnprognose für 2008 erhöht und kann in schöner Regelmäßigkeit Fortschritte mit eigenen Projekten und Kooperationen präsentieren. "Antikörper sind zwar keine aufregende neue Technologie mehr, aber nachdem Erfolg zahlreicher auf Antikörpern basierender Medikamente wie Avastin oder Herceptin rollt eine zweite Welle mit Neuentwicklungen auf uns zu", kommentiert der Fondsmanager Markus Manns von Union Investment.

Die Zunahme von etablierten Technologien, Profitabilität und Konsolidierung zeigt: Der Biotechsektor steckt mitten im Wandel zu einer reiferen Branche, wie er seit Jahren prognostiziert worden ist. Die Weichen für die zukünftigen Überflieger in Biotech und Pharma werden jetzt gestellt. Und die Musik spielt dabei nicht mehr nur in den USA - auch, wenn Barack Obama glücklicherweise eine differenzierte Meinung zu Fruchtfliegen hat.

Angehängte Grafik:

mor.jpg (verkleinert auf 92%)

mor.jpg (verkleinert auf 92%)

Die neuen Stars

Antikörper treiben das Wachstum

in der Pharma-Branche

Dje Auswahlkriterien sind streng. Nur Unternehmen, die Innovationen auf "höchstem Niveau" bieten und die mit ihren Erfindungen "Gesellschaft und Wirtschaft tiefgreifend verändern werden", steht die "Gemeinschaft der Technologie-Pioniere“ des Weltwirtschaftsforums offen. Gerade mal 34 Unternehmen auf der ganzen Welt befand die WEF-Jury in diesem Jahr für würdig. In die erlesene Runde schaffte es auch eine deutsche Firma: der Antikörperspezialist Morphosys.

Wachsende Bedeutung. Das Unternehmen aus der Nähe von München belegt einen der Spitzenplätze in einem PharmaSegment, das mehr und mehr an Bedeutung gewinnt. Im Jahr 2008 verschrieben Ärzte auf Antikörpern basierende Medikamente im Wert von 24,8 Milliarden Dollar. Bis 2012 verdoppelt sich laut einer Prognose des Marktforschungsinstituts Datamonitor die Summe nahezu auf 43,4 Milliarden Dollar.

Vor allem im Kampf gegen Krebs und Entzündungskrankheiten wie rheumatoide Arthritis haben die y-förmigen Proteine neue Maßstäbe gesetzt. "Mittlerweile kann es sich kein Pharma-Konzern mehr leisten, dieses Forschungsgebiet in seinen Labors zu ignorieren", sagt Roland Maier, Experte bei der Beteiligungsgesellschaft BB Biotech. In nur 20 Jahren haben sich Antikörper zu einer der tragenden Säulen der Medizin und einer der wichtigsten Wachstumsquellen entwickelt.

Neue Möglichkeiten. Das Einzigartige an den y-förmigen Proteinen ist ihre hohe Bindungsspezifität. Sehr gezielt heften sie sich an die Oberfläche ausgewählter Zellen. Da sich Antikörper maßgeschneidert herstellen lassen, eröffnen sich den Forschern eine Vielzahl von Möglichkeiten.

Wichtigstes Einsatzgebiet für Antikörper ist die Krebstherapie. "Sie gehören auf diesem Gebiet zu den erfolgreichsten modernen Medikamenten" sagt Georg Moldenhauer vom Deutschen Krebsforschungszentrum in Heidelberg. Präparate wie Avastin fischen mit Antikörpern Moleküle aus der Blutbahn, die die Tumorzelle zum Wachstum braucht. Erbitux geht einen anderen Weg und blockiert wichtige Andockstellen für Moleküle auf der Zelloberfläche. Auch dieser Wirkmechanismus verhindert, dass der Tumor weiter wächst. Eine dritte Möglichkeit ist, die Tumorzelle mit Antikörpern zu markieren und so eine Abwehrreaktion des Immunsystems auszulösen. Das Nierenkrebsmedikament Rencarex, das die deutsche BiotechFirma Wilex gerade entwickelt, funktioniert nach diesem Prinzip.

Bisher haben die Behörden 20 Antikörper-Medikamente zugelassen, rund die Hälfte davon gegen Krebs. Mit Hochdruck arbeiten die Pharma-Konzerne in ihren Labors an neuen Präparaten, um auch an dem Wachstum des Milliardenmarkts teilhaben zu können. Sagenhafte 102 neue Antikörper-Medikamente erproben Wissenschaftler gerade in der Phase II, in der es um Wirksamkeit und Dosierung geht. 30 stehen in der Phase III, der letzten Stufe vor dem Zulassungsantrag. "Wir werden weitere wichtige Medikamente sehen", ist Maier überzeugt.

Teilweise mit Milliardensummen haben sich die großen Pharma-Konzerne in den vergangenen Jahren die notwendige Kompetenz eingekauft. AstraZeneca zahlte zum Beispiel vor zwei Jahren 1,6 Milliarden Dollar für Cambridge Antibody Technologies. Viele andere wenden sich an Morphosys. Ob Bayer, Pfizer oder Takeda - mit nahezu allen großen Konzernen hat die Biotech-Firma Kooperationen vereinbart. Ihr Kapital ist eine patentierte Technologie. Sie ermöglicht es dem Unternehmen, für beinahe jedes Ziel auf der Oberfläche einer Zelle den passenden Antikörper zu konstruieren. Der größte Coup bisher: Vor einem Jahr vereinbarte Morphosys mit dem Schweizer Pharma-Riesen Novartis eine umfassende Zusammenarbeit. Wert: rund eine Milliarde Dollar. Über 100 Projekte wollen die beiden Unternehmen starten.

Milliardenangebot. Die Schweizer haben Nachholbedarf. Erst relativ spät setzte der Konzern aus Basel auf die neue Wirkstoffklasse. Ganz anders Konkurrent Roche: Bereits 1990 übernahm der ebenfalls in Basel ansässige Konzern die Mehrheit am amerikanischen Antikörper-Pionier Genentech für 2,1 Milliarden Dollar. Eine Investition, die sich lohnte. Roches Top-3-Produkte - alles Antikörper - stammen aus den Labors der Amerikaner. Mitte dieses Jahres bot Roche rund 44 Milliarden Dollar, um auch die restlichen 44 Prozent an Genentech zu übernehmen. Bisher lehnt der Biotech-Konzern das Angebot ab: zu niedrig.

Derweil tüfteln die Forscher an der nächsten Generation von Antikörpern. Trion Pharma, ein Biotech-Unternehmen aus München, entwickelt trifunktionale Antikörper. Sie können nicht nur einen, sondern zwei unterschiedliche Immunzelltypen zum Tumor leiten. "Das führt zu einer sehr effizienten Zerstörung der Krebszelle", sagt Trion-Vorstandschef Horst Lindhofer. Die Rechte an den zwei Hauptmedikamenten hat sich bereits Fresenius Biotech, eine Tochter des MDax-Konzerns Fresenius, gesichert.

Neue Möglichkeiten. Noch mehr Beachtung in der Wissenschaft finden Antikörperfragmente. Sie sind um etwa 90 Prozent kleiner als gewöhnliche Antikörper. Ihr großer Vorteil: Sie kosten zum einen in der Produktion deutlich weniger. Zum anderen erreichen die Fragmente Ziele in und auf der Zelle, die für Antikörper auf Grund ihrer Größe unerreichbar sind. Mit als führend auf diesem Gebiet gilt Ablynx aus Belgien. Erst vor drei Monaten schloss die Firma wieder eine Partnerschaft ab, dieses Mal mit dem Darmstädter Pharma- und Chemiekonzern Merck. Davor unterzeichnete Ablynx-Vorstandschef Edwin Moses bereits Verträge mit Wyeth, Novartis und vor allem Boehnnger Ingelheim. Für die umfangreiche Zusammenarbeit zahlt Boehringer - je nach Erfolg - bis zu 1,2 Milliarden Euro. Wir wollen mit Ablynx' innovativer Technologie Medikamente gegen bisher unheilbare Krankheiten entwickeln", kündigt Andreas Barner, Pharma-Chef bei Boehringer, an. Die WEF-Jury wird die Fortschritte mit Sicherheit verfolgen.

CLEMENS SCHÖMANN-FINCK

Wo die Kurse noch wachsen

Krise, welche Krise? Die Biotechbranche hat nur ein paar Kratzer abbekommen. Und sie bleibt auch hierzulande auf Kurs nach oben.

von Günter Heismann

Macht Genmanipulation immun gegen die Krise? Im Desasterjahr 2008 mussten nahezu alle Branchen an den Aktienmärkten heftigst bluten - seien es Stahl, Handel oder Autohersteller. Die Biotechnologie freilich überstand die Börsenturbulenzen lediglich mit ein paar kleinen Kratzern und blauen Flecken.

Die US-Unternehmen Amgen und Gilead, zwei der internationalen Marktführer, erzielten voriges Jahr sogar kräftige Kursgewinne. Der Trend gilt auch für die führenden deutschen Biotechfirmen. "Qiagen und Morphosys haben sich 2008 erheblich besser entwickelt als der DAX oder der TecDAX", weiß Hanns Frohnmeyer, Biotechexperte bei der Landesbank Baden-Württemberg.

Die Branche liegt hierzulande klar auf Wachstumskurs. Insbesondere Qiagen, ältestes und größtes deutsches Biotechunternehmen, hält die Anleger mit blendenden Aussichten bei Laune. „Das Ziel für das Jahr 2009 ist mit Sicherheit, die Milliardengrenze beim Umsatz zu überschreiten“, kündigt Vorstandschef Peer Schatz an. Voriges Jahr hat Qiagen Erlöse von schätzungsweise 900 Millionen Dollar erzielt (die Firma bilanziert in US-Währung). „2014 könnte Qiagen allein mit organischem Wachstum auf zwei Milliarden Dollar Umsatz kommen“, prognostiziert Frohnmeyer.

Groß geworden ist die Firma mit Technologien zur Aufbereitung von DNA. Mittlerweile hat Qiagen Hunderte von patentgeschützten Produkten im Programm. Zu den Kunden gehören nicht nur Universitäten oder Pharmakonzerne, sondern auch Polizei und Rechtsmedizin. „Qiagen hat von allen deutschen Biotechnologieunternehmen das ausgereifteste Geschäftsmodell“, stellt LBBW-Experte Frohnmeyer fest.

Längst hat die Firma begonnen, in ein neues Geschäftsfeld zu expandieren - die genbasierte Diagnostik. Zu den Hoffnungsträgern gehört ein Test zur Früherkennung von Gebärmutterhaiskrebs, der jetzt von den deutschen Fachärzten empfohlen wird. Gemeinsam mit einem anderen Verfahren durchgeführt, hat der Test eine Trefferquote von 100 Prozent. In den USA kommt das Verfahren auf eine Marktdurchdringung von mehr als einem Viertel, in Europa sind es erst sieben bis acht Prozent.

Entwickelt hat das aussichtsreiche Produkt die US-Firma Digene, die Qiagen 2007 für 1,6 Milliarden Dollar erworben hat. Mit der gezielten Übernahme solcher Konkurrenten will das Unternehmen systematisch sein Know-how im Wachstumsmarkt Diagnostik erweitern - 2008 hat Qiagen die australische Corbett sowie einen Geschäftsbereich der schwedischen Biotage übernommen. Analysten erwarten weitere Akquisitionen.

Wie Qiagen gilt auch Morphosys als relativ sichere Bank für die Anleger. Das Unternehmen aus Martinsried bei München ist hochprofitabel, verfügt über liquide Mittel von 130 Millionen Euro und hat praktisch keine Schulden bei den Banken. Vor allem aber ist es Firmenchef Simon Moroney gelungen, ein dichtes Netz von Forschungskooperationen und Lizenzverträgen zu knüpfen, das für einen kräftig sprudelnden, aber ebenso stabilen Cashflow sorgt.

Im vergangenen Jahr erneuerte Morphosys die Lizenzverträge mit den japanischen Pharmaunternehmen Daiichi Sankyo und Shionogi; zugleich wurde das Abkommen mit Boehringer Ingelheim ausgeweitet. Am profitabelsten ist allerdings die Auftragsforschung für den Schweizer Pharmariesen Novartis. Im Rahmen des Vertrags, der bis 2017 läuft, fließen Morphosys mindestens 600 Millionen Dollar zu. Die Forschung wird aber voraussichtlich nur Kosten von 300 Millionen verursachen.

Das verbleibende Geld kann Morphosys für die Entwicklung eigener Medikamente verwenden. Die Biotechfirma forscht unter anderem an einem Mittel gegen Rheumatoide Arthritis. „Wir wollen 2009 circa 18 bis 20 Millionen Euro an Investitionen in firmeneigene Forschungs- und Entwicklungsprogramme tätigen“, kündigt Finanzvorstand Dave Lemus an. Dies drückt zwar die Erträge. Dennoch will Lemus dieses Jahr einen "soliden Gewinn" ausweisen.

Etwas riskanter als Morphosys und Qiagen ist die Aktie von Medigene. Das Unternehmen, ebenfalls in Martinsried ansässig, hat als erste deutsche Biotechfirma eigene Medikamente auf den Markt gebracht - etwa ein Mittel gegen Genitalwarzen, das die Zulassung der strengen US-Aufsichtsbehörde FDA hat. Doch von schwarzen Zahlen ist die Firma noch weit entfernt. „Medigene dürfte auch für das abgelaufene Jahr einen Verlust verbuchen“, befürchtet Biotechexperte Stephen McGarry von Goldman Sachs.

Allerdings könnte 2009 ein Durchbruch kommen. Vorstandschef Peter Heinrich versichert, dass er im ersten Halbjahr einen finanzstarken Partner für das wichtigste Produkt von Medigene finden wird - EndoTAG, ein Mittel gegen Bauchspeicheldrüsenkrebs. Gegen diesen aggressiven Krebs gibt es bisher praktisch kein Heilmittel. Mit dem neuen Medikament, das die Überlebenszeit der Patienten verlängern soll, wäre Medigene weltweit fast konkurrenzlos.

Doch auch wenn das Biotechunternehmen in kürzester Zeit einen Partner finden sollte, wird EndoTAG wohl erst 2013 auf den Markt kommen. „Das Medikament könnte einen jährlichen Umsatz von maximal 400 bis 500 Millionen Euro bringen", schätzt Analyst Frohnmeyer. Davon bekäme Medigene rund 20 Prozent oder mehr. Der Barwert der Lizenz dürfte womöglich höher sein als der aktuelle Börsenwert des Unternehmens. „Daher könnte ein potenzieller Partner Medigene gleich ganz übernehmen“, spekuliert Experte McGarry.

Ähnlich wie Medigene sucht auch die Hamburger Evotec nach einem Alliierten in der Pharmaindustrie, um ihren Hoffnungsträger, ein Schlafmittel, auf den Markt zu bringen. Das Medikament hat bei klinischen Prüfungen gut abgeschnitten. Dennoch lässt die angekündigte Kooperation seit Monaten auf sich warten. Zusätzlich für Verwirrung sorgte im Dezember der überraschende Rücktritt von Vorstandschef Jörn Aldag. Kurz bevor er sein Amt niederlegte, brachte Aldag noch einen Vertrag mit dem Novartis-Konzern unter Dach und Fach. Es geht um Auftragsforschung mit einem Wert von mindestens 28 Millionen Dollar. Eine ähnliche Vereinbarung hat Evotec mit Boehringer Ingelheim getroffen. Das Abkommen brachte im vergangenen Jahr unerwartet hohe Einnahmen, sodass Evotec die Umsatzprognose für 2008 leicht erhöhte.

Freilich können solche Verträge rasch beendet werden, wenn die erwarteten Ergebnisse ausbleiben. Das musste die bayrische GPC erleben, deren Krebsmittel Satraplatin bei einer wichtigen Studie durchfiel. Knall auf Fall verlor GPC seinen wichtigsten Vermarktungspartner; zugleich brach der Aktienkurs ein. Ganz ähnlich büßte Paion dramatisch an Börsenwert ein, als die kleine Biotechfirma aus Aachen unverhofft einen Rückschlag erlitt.

Solche Risiken können Privatanleger kaum überblicken. Sie tun also gut daran, sich auf große, etablierte Biotechunternehmen wie Amgen, Gilead Sciences, Morphosys oder Qiagen zu konzentrieren. Noch sicherer ist es, in Fonds zu investieren, die die Risiken der Biotechnologie systematisch streuen. Auf diese Weise kann eine gute Dosis DNA das Portfolio von privaten Anlegern tatsächlich wirksam vor Finanzkrisen und Börsenturbulenzen schützen.

Charts von Qiagen und Morphosys wurden irrtümlich vertauscht, sch.. Korrektor *g*

Angehängte Grafik:

mor.jpg

mor.jpg

.............bei EuramS.............

...........mannomannomann......nicht zu fassen, soviel Blödheit.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |