Mutares stocksolide - hebt aber trotzdem ab!

Die merken nicht, das die EBITDA-Unternehmensmeldung völlige Verschaukelei war.

EBIT? Fehlanzeige

Gewinn? Fehlanzeige

Cashflow? Fehlanzeige

Da kann der Großaktionär noch so viele Aktien in den Markt werden, warum wohl?

Was wird das für ein Kursgemetzel? Jeder wollte eine positive Meldung zum Ausstieg nutzen.

Mutares erhält nun maximal lächerliche 31 Mio. Euro aus dem Börsengang. Das übersteigt die Restrukturierungskosten der Töchter bei weitem! Folglich ist der Cashflow negativ!

Im Juni kommen die Zahlen und dann "knallt" es spätestens!

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Mutares SE & Co. KGaA |

EBIT? Fehlanzeige

Gewinn? Fehlanzeige

Cashflow? Fehlanzeige

Ja Joerg....wir sehen und wir verstehen es auch. Wir kennen den Unterschied zwischen vorläufigen und testierten Zahlen.

Ja wir wissen auch, dass es die Möglichkeit der Steigung von STS gibt, ja wir wissen auch, dass irgendeine deiner genannten Leichen, doch noch sich positiv entwickeln können.

Ja wir wissen..... ähhh hmmmganz wichtig, dass die Aktie völlig..völlig überverkauft ist und es zu einer techn. Gegenreaktion kommen muss.

Guck dir mal die Anteile konkret an, die da in den wikifolios liegen.

Es liegen etwa 0,8% der Mutares-Aktien bei LuS/Wikifolios. Das ist ein gegenüber vielen anderen Aktien ein geringer Anteil. Allein heute gab es einen drei mal so großen Tagesumsatz bei Mutares auf Xetra als in allen Wikifolios gehalten wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Mutares SE & Co. KGaA |

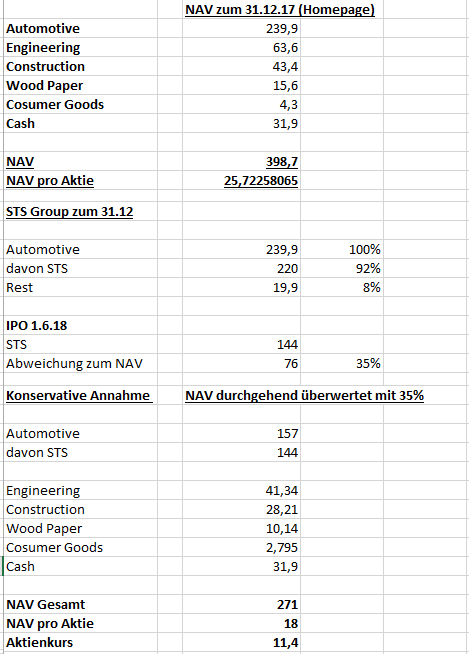

Ich habe mir nochmal alle ausgewiesenen NAVs zum 31.12. angeschaut. Die Notierung von STS erfolgt nun zu 144 Mio. € anstatt zu 220 Mio. € (NAV 31.12.)

Abschlag beträgt somit 35%. Natürlich jetzt auch noch durch das unruhige Marktumfeld geschuldet. Bei 26 € IPO ohne die Italieneskapaden, wären es bei 26€ 30 % gewesen.

Ich bin nun hingegangen und habe angenommen, dass alle ausgewiesenen NAVs 35% zu hoch ausgewiesen waren. Kann ich mir nicht vorstellen, aber ok. Man muss ja immer beachten, dass jetzt einzelne Bewertung mit einem DCF Verfahren ermittelt wird und der Terminal Value macht dabei immer einen großen Teil aus. Aber unter welcher Unsicherheit der bestimmt wird, wird eben so hingenommen.

Also ich sehe meine Schätzung als sehr konservativ an.

Im Rahmen dieser Berechnung sehe ich aktuell einen NAV von 17€. Somit ist die Aktie für mich extrem unterbewertet und ich werde noch weiter aufstocken bzw. verbilligen. Hinzu wird noch der Run auf die Dividende kommen. Die ist zuletzt auf der Conference in Copenhagen erwähnt worden.

Realistisch halte ich einen durchgehenden Abschlag von 20%. Aber das Rechenspiel kann ja jeder selbst für sich vollziehen.

Angehängte Grafik:

bewertung.png

bewertung.png

Optionen

| Boardmail an "mbkaya" |

Wertpapier: Mutares SE & Co. KGaA |

Der Markt bewertet nun mal STS mit aktuell 144 Mio. €. Und nun das subjektive Empfinden prozentual auf die anderen Beteiligungen anzuwenden, finde ich merklich falsch.

@mbkaya: Volle Zustimmung.

Als wenn auch nur 1 Marktteilnehmer den kompletten objektiven Durchblick hätte.

Ich würde es exakt genauso sehen .. wenn man konservativen fairen wert von 18 Euro pro Aktie festlegt hat man da mittlerweile schon rund 50% Potenzial .. aber mal schauen was passiert

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Mutares SE & Co. KGaA |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Mutares SE & Co. KGaA |

Keine Aktie kann Volumina in dieser Größenordnung "schlucken". Zuletzt beobachtet bei sehr konservativen Werten wie einer Covestro...

In einigen Tagen wird es wieder sehr ruhig werden hier...dann warten auf die Divi...ein Verkauf stellt sich mir in keinster Weise!

Mutares ist noch sehr hoch bewertet. Viele spekulieren auf die Einmaldividende. Was für ein Schwachsinn.

Mutares muss jetzt noch die STS Aktien irgendwie loswerden, was ja beim Börsengang nicht funktioniert hat, weil keiner einen "Plastikteile-Hersteller" kaufen will. So etwas kauft man in China viel billiger ein.

Dann gibt es als letztes schwach profitables Unternehmen die Balcke Dürr. Auch nur, weil die Wirtschaft gerade boomt. Dannach ist Mutares endgültig tot.

Der Rest ist nur noch "Schrott", der abgewickelt werden muss, weil Mutares hierfür trotzt aller Bemühungen nie einen Käufer gefunden hat und diese Buden nicht einmal dummen Investoren über die Börse verkauft werden können.

Optionen

| Boardmail an "Devilnightgogo" |

Wertpapier: Mutares SE & Co. KGaA |

Optionen

| Boardmail an "Devilnightgogo" |

Wertpapier: Mutares SE & Co. KGaA |

Und heute auch noch mit großem GAP eröffnet

https://www.4investors.de/php_fe/...ktion=stock&ID=124310#ref=rss

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Mutares SE & Co. KGaA |