Steinhoff Informationsforum

Moderation

Zeitpunkt: 20.03.22 20:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 20.03.22 20:53

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

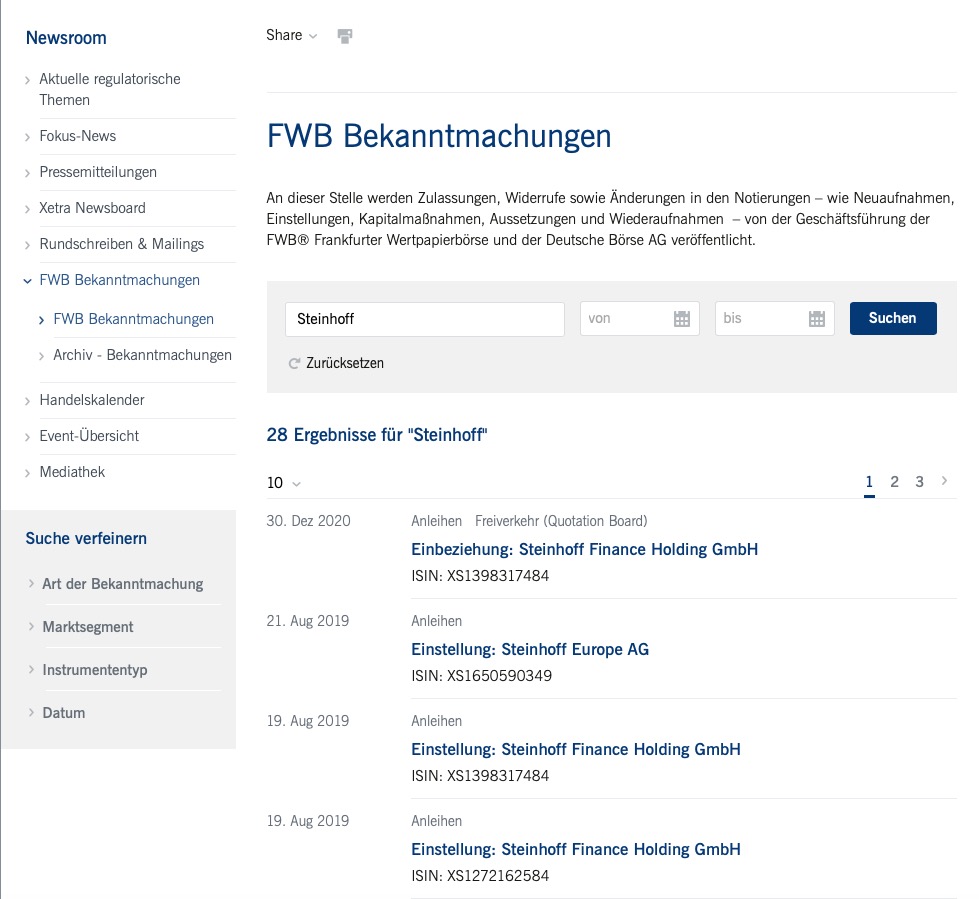

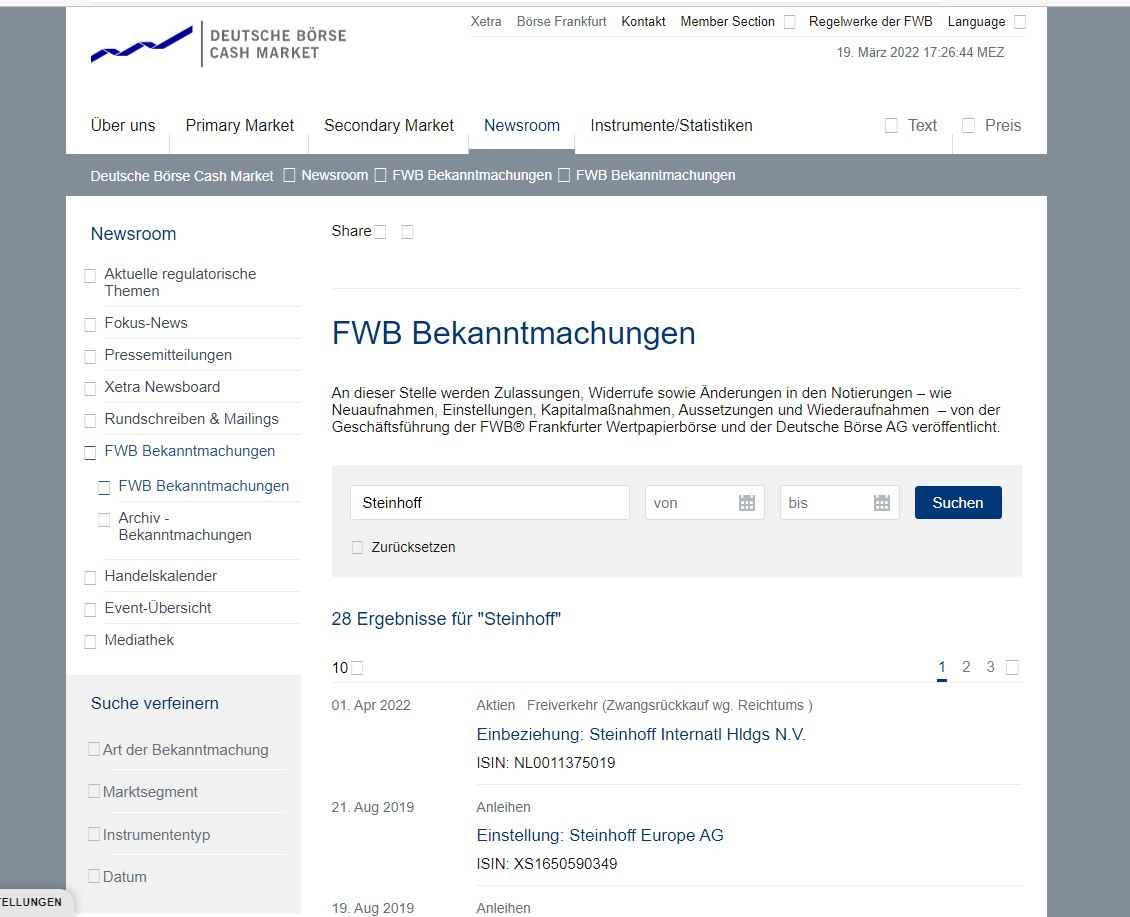

https://www.deutsche-boerse-cash-market.com/...;dateFrom=&dateTo=

Angehängte Grafik:

bildschirmfoto_2022-03-19_um_16.jpg (verkleinert auf 52%)

bildschirmfoto_2022-03-19_um_16.jpg (verkleinert auf 52%)

Die Meldungen von Ariva sind etwa so sinnreich wie die Fehlermeldungen von Windoof ;-)

Angehängte Grafik:

flag_2.jpg

flag_2.jpg

Aber ansonsten hast du Recht.

Handelsaussetzung an der FWB ist immer nach Börsenschluss am Freitag bis Börseneröffnung am Montag und das mit böser Regelmäßigkeit ;-)

Optionen

| Boardmail an "Ati008" |

Wertpapier: Steinhoff International |

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Angehängte Grafik:

rueckkauf.jpg (verkleinert auf 45%)

rueckkauf.jpg (verkleinert auf 45%)

Jetzt wäre nur noch der Zeitpunkt der vorzeitigen Rückzahlung interessant.

https://cbonds.de/bonds/211385/

Es war schließlich eine Convertible Anleihe und da stellt sich die Frage nach Höhe der Aktienwandlung.

https://www.deutsche-boerse-cash-market.com/...a/Add_Announcement.pdf

https://www.boerse-frankfurt.de/anleihe/...ce-holding-gmbh-1-25-16-23

Spannend:

Schuldnerkündigungsart: Special call

Sehe ich das so, dass Steinhoff die Anleihe jederzeit zurücknehmen kann ?!?

Ausgabe war ja 100 - letzter Kurs 18,50.

Das wäre ein interner Schuldenschnitt von 80%..

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Ob die Anleihe nicht vielleicht durch Goldman im CVA-Tausch gegen die in der Bilanz geführten Finco 1 23-er Darlehen zu 10 % gehalten wird?

Die Anleihen selbst existieren ja nicht mehr in der SIHNV Bilanz, aber in der Finanzwelt wohl schon.

Also wer hält diese?

GS hatte letztes Jahr 100 Mio $/€ Gewinn aus einer Anleihe gezogen, es kann sich nur um die 21-er gehandelt haben.

Diese wurde am 31.01.2021 fällig und in dieser Zeit tat sich auch einiges im Depot der GS i. Sachen Steinhoffaktien.

mist, jetzt hab ich lust auf niederegger marzipan.....

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

"https://de.wikipedia.org/wiki/Lisa_von_L%C3%BCbeck

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Davon waren 141,8 Mio für den 23-er Bond vorgesehen:

"Convertible bond due 2023

On 21 April 2016, Steinhoff Finance Holding GmbH issued a seven-and-a-half-year, euro- denominated convertible bond to raise €1 100 million (before expenses). The bond pays interest semi-annually in arrears at a fixed rate of 1.25% per annum and is convertible into 141.8 million Steinhoff N.V. ordinary shares at an initial conversion price of €7.76 per share (representing an initial conversion premium of 40% to the prevailing underlying VWAP share price at the date of pricing). The issue and redemption price of the bond is 100%. The bond is convertible into Steinhoff N.V. ordinary shares at the election of the bondholders. The company holds, subject to conditions, rights on early redemption. The bond is listed on the Open Market (Freiverkehr) of the FSE."

Hab leider keinen Link mehr zur 2016-er.

Hatte die GS damals die Ausgabe der 23-er Anleihe begleitet?

Oder haben sie die Anleihe aufgekauft?

Aber das ist eine andere Geschichte.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

dass ein "special call" / außerplanmäßiger Rückkauf durch Steinhoff anscheinend sinnvoller war, als der Tausch gegen eine Aktie am Schluss der Laufzeit in 2033.

18,5% von 7,76 EUR entsprechen 1,43 EUR.

Da bei einem Rückkauf die Aktien (10% !) ja nicht mehr für die Wandlung benötigt werden, würden diese ja wieder frei werden. Diese liegen wohl in Österreich bei der SFHG und werden dann durch das ARP gekauft ?! Da bestimmt schon abgeschrieben in AT, müssten die den Gewinn dort versteuern - haben ja aber noch den riesigen Verlustvortrag. Also keine Steuern.

Huch.. ist das alles kompliziert..

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

und 10% aktien sollen als arp zurückgekauft werden....sind das etwa die gleichen aktien?

und sicherlich würde ein ausserordentlicher rückkauf der bonds die schulden von steinhoff deutlich sinken lassen, weil die bonds ja deutlich unter ausgabewert gehandelt werden. ...........meine frage ist bloss, müsste steinhoff einen allfälligen rückkauf der bonds nicht vorgängig von den aktionären bewilligen lassen?

Diese 3,8 Mrd Aktien befinden sich nach wie vor in der SIHPL, welche irgendwann solvent abgewickelt werden soll.

Das war damals (2016) wohl der Zielkurs für 2023.

Der Preis von 1,43 EUR bezieht sich auf den Wert einer Aktie.

Die Stückelung der Anleihe lag bei 100.000 Stück.

Für 776.000 EUR hätte man in 2016 Anspruch auf 100.000 Aktien in 2023 gehabt.

(Ok.. gibt´s jetzt auch für 20.000 EUR )

Der Marktwert der Anleihe lag bei 18,50 EUR (von 100 EUR).

Die 776.000 EUR hätten dann also nur noch 143.560 EUR Marktwert.

Dies entspricht also 1,43 EUR pro Aktie.

Wenn Steinhoff diesen Betrag zahlt, statt eine Aktie ( derzeit 20 Cent) zu liefern, dann werden die sich das bestimmt überlegt haben.

Optionen

| Boardmail an "Shoppinguin" |

Wertpapier: Steinhoff International |

Wie lange es dauert,werden wir sehen!.

Ich hoffe alles spielt sich Positiv,

Pepco Läden sehen wir dem nächst schonmal in Deutschland!.