achtung analytik jena

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Im Einkauf liegt der Gewinn.

Ich habe bei mir feststellen müssen, dass ein günstiger Einstieg mir mehr Freude bereitet, als ein gelungener Ausstieg. Ich gebe wirklich zu, dass ich in diesem Zeitraum die 50 EUR auch nicht als unrealistisch empfinde. Voraussetzung ist natürlich, dass AJA es schafft die EBIT Marge in den 2 Jahren auf 14 - 18 % zu steigern. Dafür müsste natürlich alles stimmen, Dollar, Cybio Integration usw. Aufgrund der Skaleneffekte durch das Verbrauchsgütergeschäft ist es aber wirklich nicht unrealistisch, Stratec hat es vorgemacht.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

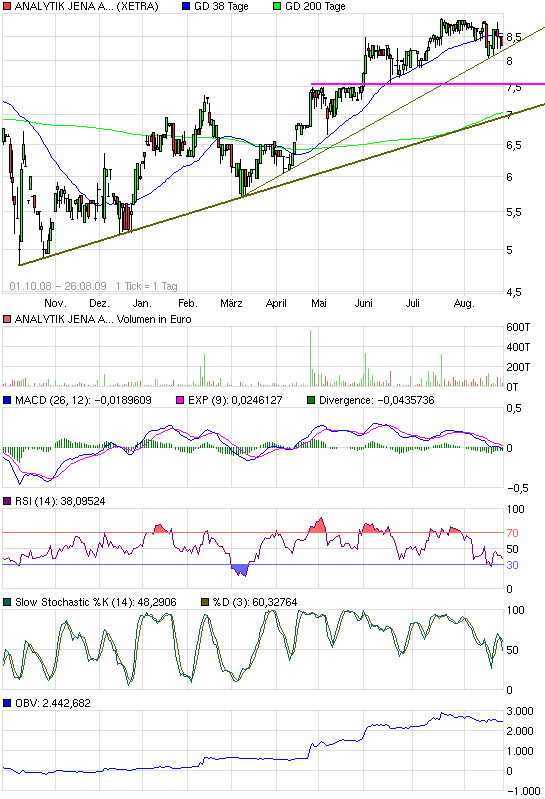

Angehängte Grafik:

chart_free_analytikjenaagon.png (verkleinert auf 93%)

chart_free_analytikjenaagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

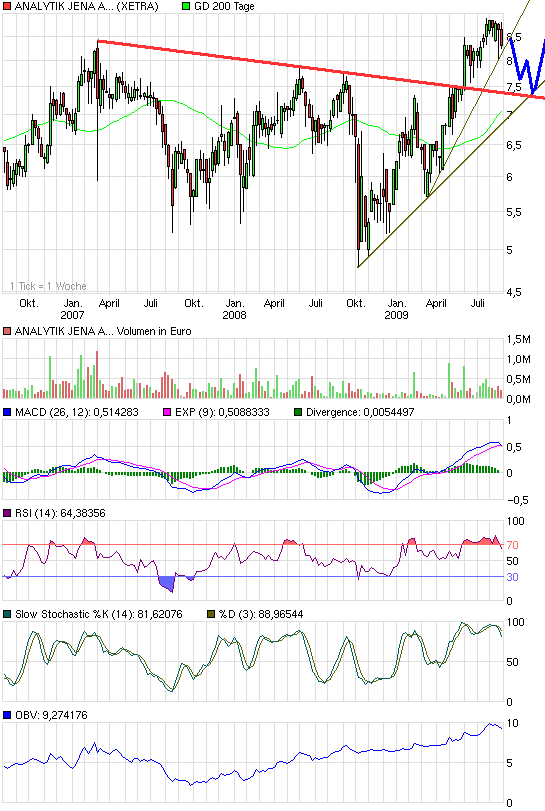

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

Ich finde manche Kurse im Dax wirklich schon frech. Ich verstehe nicht warum jeder halb insolvente Zykliker im Dax täglich neue 52 Wochenhochs erklimmt, während es Werte wie compugroup und AJA zu Spottpreisen gibt. Shorts fasse ich aber nicht mehr an, bin bei 5000 Punkten gleich zweimal ausgenockt worden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Genauso läuft es ggw. bei AJA. Das Chartbild über die letzten Jahre sieht grausam aus, aber das Unternehmen ist von Jahr zu Jahr immer wertvoller geworden und hat selbst im Jahr 2009 m.E. mindestens 25 - 30 % an Wert gewonnen. Es gibt kein !!! Anzeichen, warum dieser prozentuale Wertzuwachs in den nächsten 5 Jahren geringer ausfallen sollte. Das Vertriebsnetz wird verdichtet, neue Produkte eingeführt, neue Märkt erschlossen (USA, Japan), Synergien mit aquirierten Unternehmen gehoben.

Als Anhänger des intrinsischen Wertes, den ich aktuell (konservativ) bei ca. 20 EUR sehe, kann man als einzige Reaktion auf die Kurse nur kaufen, kaufen, kaufen. Selbst wenn die Aktie jetzt bei EUR 20 stände wäre sie ein Kauf, da sie jedes Jahr kontinuierlich 20 % an Wert gewinnt.

Was soll dass ganze? Ich finde es beruhigend, dass es Buffett mit der Seitwärtsbewegung ähnlich ergangen ist und er die einzige richtige Reaktion gezeigt hat: Buy, buy, buy.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Was aber in den letzten Jahren ganz deutlich zu sehen ist: AJA hat seit seiner Konzentration auf das Instrumentengeschäft, nachhaltig Werte geschaffen. Zwar ist Umsatzvolumen verloren (bzw. zurück) gegangen aber die Qualität der Umsätze konnte erheblich gesteigert werden. Der Aktienkurs hat das meiner Meinung nach bereits teilweise honoriert. Und solnagen große Kurseinbrüche ausbleiben, können alle AJA Anteilseigner relativ beruhigt sein, was auch eine Qualität ist. Nur wenige sollten hier unterhalb ihrer Einstiegskurse liegen und zukünftig ist immer noch etwas Luft für weitere Kurssteigerungen.

Der Buchwert dürfte sich auf 8,5-9,0 € erhöhen. Jeder Kurs unter den Mehrjahreshochs von 8,9-9,2 € ist für mich nen echter Witz, vor allem in dieser Branche. Ich kenn kein anderes MedTec-Unternehmen, welches börsennotiert ist, dass ein KUV unter 0,5, eine KBV unter 1 und ein einstelliges KGV hat. Da man bei Überwinden der Mehrjahreshochs auch charttehnisch viel Potenzial hätte, gehe ich vorbehaltlich eines Crashs am Gesamtmarkt von Kursen bei 12 € bereits im 1.Quartal 2010 aus. Alles Andere würde mich jedenfalls nach so langer Wartezeit sehr enttäuschen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Biometra hat offensichtlich eine etwas niedrigere Marge als ich nach Übernahme vermutet habe. Ob Cybio schnell Synergien bringt und komfortabel in die Gewinnzone kommt, ist schlichtweg nicht vorauszusagen.

Ob die beiden anderen Bereiche allein bei 12% organischem Wachstum ein Ebit von etwa 9 Mio € erreichen, ist schwer abzuschätzen. Man mag sich ab 1,40 mit Derivaten abgesichert haben, aber erstens liegt der Euro auch bei 1,40-1,45 höher als im ersten Halbjahr 2008/09 und zweitens kann so eine Absicherung ja auch zu Finanzaufwendungen führen, die allerdings natürlich eher vernachlässigbar sind.

Wie gesagt, ich halte meine Schätzung für konservativ, aber bei deinen Aussagen fällt ja nicht umsosnt das Wort "könnte" so oft. Ob Japan wieder gute Gewinne macht, weiß man genauso wenig wie, ob der Bereich optical solutions die Auftragslage wieder verbessern kann. Mein Optimismus begründet sich aktuell vor allem auf das Wachstum in Asien im Bereich analytic solutions. Da seh ich vorläufig kein Ende der Wachstumsstory. Man darf aber auch nicht ausblenden, dass in Europa zuletzt die Umsätze stagniert haben.

Letztlich ja auch egal. Ob nun ein EPS von 1,05 € oder 1,20 € oder 1,40 €. Im einstelligen Bereich ist man in jedem Fall zu billig. Da ich AJA eh langfristig liegen lasse, kann ich auch gerne noch ein Jahr länger warten, bis Cybio die erhofften Synergien bringt und selbst gut profitabel arbeitet. Dann kann ich mir auch ohne weiteres einen EPS-Sprung auf 2,0 € bereits im übenächsten Jahr vorstellen. Und dann reden wir hier über ganz andere Kursziele als 12-15 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Der eigentliche Grund warum wir uns hier alle im Smallcapbereich tummeln lässt sich doch einfach mit einem Wort zusammenfassen:

"Informationsineffizenz"

Im Smallcapbereich herrscht naturgemäß eine solche Ineffizienz und genau dies spielt sich ggw. bei AJA und aus meiner Sicht auch bei Compugroup ab. Es wäre doch faktisch undenkbar, dass AJA im Tecdax mit solchen Kennziffern notieren würde. Deshalb investiere ich nur sehr selten in Index Werte. Dort sind Gewinne meistens nicht aufgrund Ineffizienzen zu erzielen, sondern durch zyklische Börsenschwankungen wie jetzt ab März. Aber solche erfordern eine komplexe Makroökonomische Analyse und lassen sich m.E. nicht systematisieren (obwohl G. Soros dem schon nahe gekommen ist).

Der derzeitige Kurs lässt sich daher nur damit erklären, dass der Markt nicht über die Informationen verfügt die wir haben. Wann dies der Fall sein wird lässt sich nicht vorhersagen. Vielleicht müssen wir sogar warten bis AJA EUR 2 pro Aktie verdient, aber die Zeit haben wir ja... (wir sind ja mit Anfang 30 noch alle recht jung :-)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Von Ihnen kommen bereits 7 der letzten 20 (oder weniger) positiven Bewertungen für Scansoft.

Also sollten mal langsam andere User hier Grüne verteilen, damit ich es wieder darf.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

nicht hier.

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Es ist kein Wunder, dass Berka die bisherigen Kaufangebote abgelehnt hat. Er kennt ja selber die Preise, die in dieser Branche bezahlt werden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

330 Mio € Börsenwert würde einem Kurs von 63 € !!!! entsprechen. Schon unglaublich.

Ich find allerdings, dass 330 Mio Kaufpreis zu viel sind für Brahms. Das kann jedenfalls nicht nur am Gewinn liegen, denn kein Mensch zahlt das 30fache Ebit. Entweder Brahms wächst aktuell extrem stark, oder man hat noch ne Menge Cash rumliegen, oder Verlustvorträge, die Thermo Fisher nutzen kann. Dazu kommen Synergieeffekte. Trotzdem erscheint mir das zu hoch.

15faches Ebit erscheint mir in der Branche angebracht. Na gut, würde für AJA immerhin auch nen Aktienkurs von 32 € bedeuten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Klar, diese Bewertung ist schon außergewöhnlich, es handelt sich wohl hier um eine strategische Aquisition, da Brahms einige stark wachsende Produkte besitzt. Aber die hat AJA eigentlich auch....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Wenn man sich die Studie durchliest ist man sich sicher, dass AJA durch Cybio nur Chancen erworben hat. Aufgrund des geringen Kaufpreises liegt das Risiko bei 3 Mill., wenn Cybio vor die Wand fährt. Sollte es klappen hätte sich die Investition nach 3 Jahren amortisiert, wahrlich kein schlechter ROI

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |