achtung analytik jena

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Aber das muß ja nicht unbedingt was schlimmes bedeuten. :-)

http://www.otz.de/otz/...Stadt®ion=Eisenberg&kategorie=LOK

http://www.mario-voigt.com/index.php?id=01

Aber wer kommt eigentlich auf solche Kreisnamen? Saale-Holzland-Kreis?

Na ja, wenigstens weiter Beziehungen in die Thüringer Politik. Langsam muss man ja aufpassen, nicht wegen Lobbyismus und entsprechend mafiöser Strukturen ins Gerede zu kommen, wenn man sich die Ämter, die Aktionärsstruktur und die Landesmittel so betrachtet.

Ich hoffe mal, dass gibt sich dann bezüglich Aktionärsstruktur bei zweistelligen Kursen. Da dürfte man ja dann neue Investoren anziehen. Langfristig sollte man 150 Mio € Börsenwert erreichen können, und das vielleicht auch noch mit 1-2 Kapitalerhöhungen (zu höheren Kursen natürlich), wenn man weiter investieren möchte, sei es in anorganisches Wachstum oder in neue Produktiosstätten und Ähnliches.

Bei entsprechenden KE-Kursen (keinesfalls unter 12 €) hätt ich damit kein Problem, wenn es im jeweiligen Fall Sinn macht. In 3 Jahren stell ich mir AJA jedenfalls als Konzern mit 150 Mio € Umsatz, einer Aktienanzahl von 6,7 Mio Stück und einem Aktienkurs von 22 € vor. Dementsprechend läge auch der Börsenwert bei 150 Mio € (KUV von 1), und das wäre bei normalen Ebit-Margen in der Branche immernoch günstig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ich hab erstmals seit 3-4 Jahren zu den Quartalszahlen keine richtige Meinung. Liegt einfach daran, dass Q3 des Geschäftsjahres bei AJA eh meist eher das schwächste ist und in diesem Jahr so viel bezüglich Cybio und den anderen Zukäufen inklusive Integrationskosten dazu kommt, so daß ich gar keine konkreten Aussagen machen kann, welche Gewinne ich erwarte.

In Q2 hat ja Cybio überraschend hohen Gewinn beigesteuert. Das dürfte jetzt deutlich schlechter aussehen. Deshalb wird es nun wohl bei der Veröffentlichung eher darauf ankommen, wie man die nähere Zukunft sieht, und diesbezüglich dürfte man vermutlich sehr optimistisch bleiben. Nächstes Geschäftsjahr 2009/10 erwarte ich mindestens ein EPS von 1,1 €. Aber mal abwarten, ob man diese Perspektiven jetzt schon dem Markt rüberbringen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Kommt halt drauf an, wie´s der Markt sieht und wie der Ausblick aussieht, wie du schon sagst. Für nen Investor mit nem Horizont von 1-2 Jahren wird es eh keinen Handlungsbedarf geben. Wahrscheinlich eine der entspannendsten Aktien am Markt! ;)

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Jetzt gehts darum as und bs weiter voranzutreiben bzw. die Integration zu schaffen. Dann sollte die Ebit-Marge im nächsten Jahr bei 11-12% liegen. Kann sich ja jeder Anleger selbst ausrechnen, was das fürs EPS bedeutet. Ich geh weiterhin von mindestens 1,1 € aus. Die EK-Quote sollte im Bereich 50-55% verbleiben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Wirklich gute Leistung in dem Umfeld. Zukünftig dürften auch die Qartalsvergleiche, besser aussehen da das PG nicht mehr mit auftaucht.

Katjuscha wie schätzt Du denn das EpS für dieses Jahr ein.

"Für das abschließende vierte Quartal sieht Analytik Jena gute Chancen, seine prognostizierten Zielstellungen einhalten zu können und präzisiert bereits heute seine Umsatzprognose an das obere Ende der Range auf über 70,0 Mio. EUR."

Ansonsten, im Bereich OS ist der Umsatz gesunken, aber das war zu abzusehen. Abfluß der liquiden Mittel weniger stark, als ich es vermutet hätte, bei den Übernahmen. Na gut, die Kapitalerhöhung war ja da auch noch.

"Das im dritten Quartal um 0,03 EUR pro Aktie gesunkene Ergebnis hingegen ist nahezu ausschließlich auf das Beteiligungsergebnis unseres im letzten Jahr zu 51,0 % ausgegliederten Tochterunternehmens AJZ Engineering zurückzuführen. Hier wirken sich insbesondere die starke Abhängigkeit vom russischen Markt, die gesamtwirtschaftliche Lage sowie Währungsverluste nachteilig aus. Wir gehen davon aus, dass das Beteiligungsergebnis bis zum Ende des Geschäftsjahres verbessert werden kann", so Berka weiter."

Das wieder gefällt mir nicht so. Also werkeln die da immer noch an dem Großprojekt rum, oder die zahlen nicht?

Warten wir mal den genauen Bericht ab, um das vielleicht näher analysieren zu können.

Aber noch ein schöner Abschnitt (meiner Ansicht nach):

"Wir haben die Herausforderung der internationalen Märkte angenommen und arbeiten mit größter Anstrengung daran, die prognostizierten Ergebnisse trotz der beschriebenen Sondereffekte sowohl im operativen Geschäft (EBIT) als auch im Ergebnis pro Aktie zu erreichen", betont Berka. "Insgesamt gehen wir davon aus, das Geschäftsjahr 2008/2009 erneut mit dem Prädikat 'Rekordjahr' abschließen zu können."

Ich hoffe sowas kommt am Markt auch mal an, und nicht nur bei einigen wenigen.

http://www.finanznachrichten.de/...ugin-news-analytik-jena-ag-016.htm

Zwischen 55 und 80 Cents kann ich mir alles vorstellen. Ich weiß, das hört sich blöd an, weil man damit kaum falsch liegen kann, aber es zeigt m.E. auch die hohen Chancen von AJA für die nächsten beiden Geschäftsjahre. Denn diese Spanne ergibt sich ja aus den hohen Sondereffekten in diesem Jahr. Geht alles in halbwegs normalen Bahnen weiter, wird Analytik Jena im nächsten Geschäftsjahr rund 95 Mio € Umsatz machen, und eine Ebit-Marge von 10% ist eher der untere Rand, wenn die Integration von Cybio nicht total fehlschlägt.

Aber wenn du auf einer Prognose für 2008/09 bestehst ... ;)

Ich rechne mit 74 Mio € Umsatz, einem Ebit von 6,7 Mio € und einem Überschuss von 4,0 Mio €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Anscheinend hat man 14% weitere Anteile an Cybio gekauft, wären somit schon an die 75%, die restlichen Anteile dürften wohl auch nicht viel teurer werden, da Cybio wohl doch noch Probleme hat.

Was Optical Solutions angeht ist der Abwärtstrend etwas schwächer geworden und sollte im Q4 weiter gestoppt werden. Die beiden Bereiche Analytical und BioSolutions haben sich aus meiner Sicht sehr gut entwickelt. Genaueres wird man aber erst bei vergleichbaren Zahlen in den nächsten Quartalen sagen können.

Die Inegration von Cybio wird sicherlich noch einige Zeit dauern. Auch wenn die KOnsolidierung rein buchalterisch zügig vollzogen werden kann, ist die organisatorische Integration oft recht langwierig und erfordert sehr viel Ausdauer auf beiden Seiten. Ich rechne ab Mitte 2010 mit nachhaltigen Synergieeffekten aus den beiden Zukäufen. Anders ist das bei den kleineren Anteilen die hinzugekauft wurden um den Anteil weiter zu erhöhen(ebiochip, AJA s.ARL, etc.) Hier wird der Minderheitenanteil anderer Aktionäre kleiner so dass mehr Ergebniss bei AJA hängen bleibt. Außerdem sinken die Verwaltungskosten, wenn man irgendwann 100% der Anteile besitzen sollte. Ähnlich wie Katjuscha rechne ich mit etwa 75Mio Umsatz und etwa 6,5Mio Ebit. Der Überschuss interessiert mich nicht ;-)

Dem Konsens folgend blicke ich aber vor allem in die Zukunft auf das nächste Geschäftjahr. Ich gehe weiterhin davon aus, das AJA bei Cybio nachlegen wird um eventuell doch den Anteil zu erhöhen und den Ergebnisbeitrag zu erweitern. Abgesehen von einigen kleineren Zukäufen von Minderheitsanteilen oder dem Aufkauf weiterer Anteile von bereits zum Unternehmen gehörender Töchter, rechne ich nicht mit nennenswerten Aktionen von Seiten der AJA. Die Integration steht dann doch im Vordergrund und bei knapp unter 50% EK Quote ist man solide finanziert. Vielleicht verwendet man ja zukünftig die Cashposition um den ein oder andere €/Cent an Aktionäre zurück zu zahlen, sei es als Dividende oder vielleicht besser noch als Aktienrückkauft, die dann als Aquisitionswährung dienen können.

Der Ergebnisbeitrag für Biometra ist ab 11.05.2009 also dem Übernahmedatum gerechnet. Das heißt für 1 1/2 Monate. Damit würde man aufs Jahr gerechnet (optimistisch betrachtet) auf etwa 90.000 Euro kommen bzw. 10% EBIT Marge, was sich mit der von AJA deckt. Es war also ein durchaus sinnvoller Kauf, der vom Start weg Werte schafft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Mit einem Blick voraus in das am 1.Okt.09 beginnende Geschäftsjahr können wir mit großer Erwartung auf die Anfang Oktober stattfindende BIOTECHNIKA in Hannover schauen. Mit einer Innovationsoffensive für mobile Detektionsinstrumentarien wird Analytik Jena auf der BIOTECHNIKA präsent sein. Auch das brisante Thema Schweinegrippe ist Teil unserer Forschungs- und Entwicklungsarbeiten. Erstmals werden zur BIOTECHNIKA auch die Cybio und Biometra auf dem Stand der Analytik Jena vertreten sein.

Zugleich erstes gemeinsames Auftreten mit den neuen Tochterunternehmen.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Der Umsatz des AJ-Konzerns würde 60.310 Tsd Euro betragen und das Ergebnis nach Steuern 4.058 Tsd Euro, wenn der Erwerb bereits zum 1.Oktober 2008 stattgefunden hätte.

Das bezieht sich auf den Erwerb von Biometra. Das kann doch allerdings nicht sein, wenn man sieht, dass der Überschuss nach 9 Monaten im Konzern bei 2.617 Tsd Euro lag. Zumal man im Satz davor noch schrieb, dass Biometra mit 12 Tsd Euro zum Ergebnis beigetragen hat.

Kann das jemand erklären?! Ich persönlich vermute ja, dass im dem Satz "nach Steuern" mit "vor Steuern" verwechselt wurde, denn mit den 3.884 Tsd Euro Vorsteuergewinn würde das schon eher übereinstimmen. Dann hätte Biometra in den 9 Monaten einen Vorsteuergewinn von 174 Tsd Euro erzielt, inklusive Integrationskosten. Im Gesamtjahr könnte man dann von rund 250 Tsd Euro Gewinn ausgehen. Beim Ebit vielleicht etwas mehr, und dann passt das auch schon eher zu der bereits gut profitablen Biometra von der Berka sprach. Denn 0,4-0,5 Mio € Ebit würden einer Marge von 5% entsprechen. Wäre okay, vor allem wenn man dann noch Synegien hebt. Das würde auch zum Kaufpreis von 4,4 Mio € passen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Aber zurück zu den Rechenbeispielen: Ich habe einerseits das Gefühl, die betrachten die beiden Käufen(Cybio, Biometra) getrennt. Wie sie auf das Ergebnis kommen weiss ich auch nicht genau. Irgendwie müssen sie an der Darstellung von Vergleichszahlen noch etwas arbeiten. Oder es ganz sein lassen und die Zahlen der beiden Gesellschaften einfach mitliefern.

Na ja, ne Korrektur musste man erwarten. Ich würd weiterhin empfehlen, im Bereich 7,5-7,6 € Kauflimits zu plazieren, egal ob man bereits investiert ist oder nicht. Dort könnte es durchaus nochmal hingehen. Würde allerdings einem Börsenwert von nur 39,5 Mio € entsprechen. Bei den Aussichten auf das kommende Geschäftsjahr natürlich sehr gering.

Der Vorstand muss allerdings an der Profitabilität arbeiten. Ein Selbstläufer ist das mit Cybio und Biometra nicht. Auch die neue Bilanzstruktur schafft Angriffspunkte, die der Vorstand neu beurteilen muss. Aber bei der Bewertung ist m.E. eingepreist, dass Cybio nicht gut integriert werden kann. Insofern wie erwähnt, ... bei 7,6 € kaufen!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

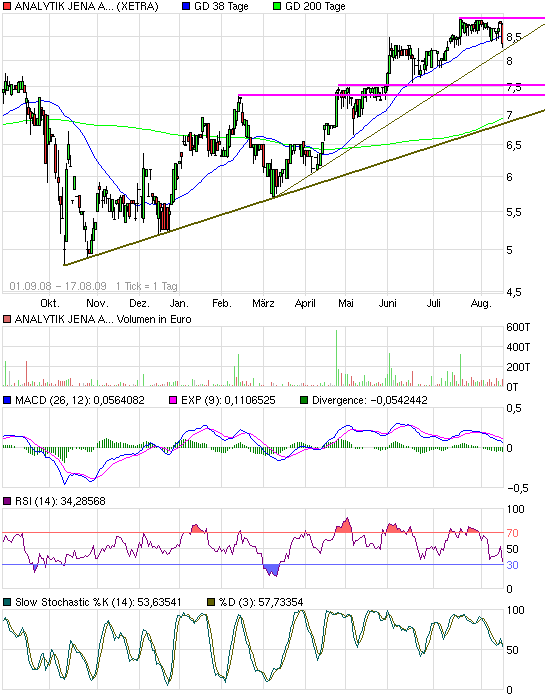

Angehängte Grafik:

chart_free_analytikjenaagon.png (verkleinert auf 93%)

chart_free_analytikjenaagon.png (verkleinert auf 93%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

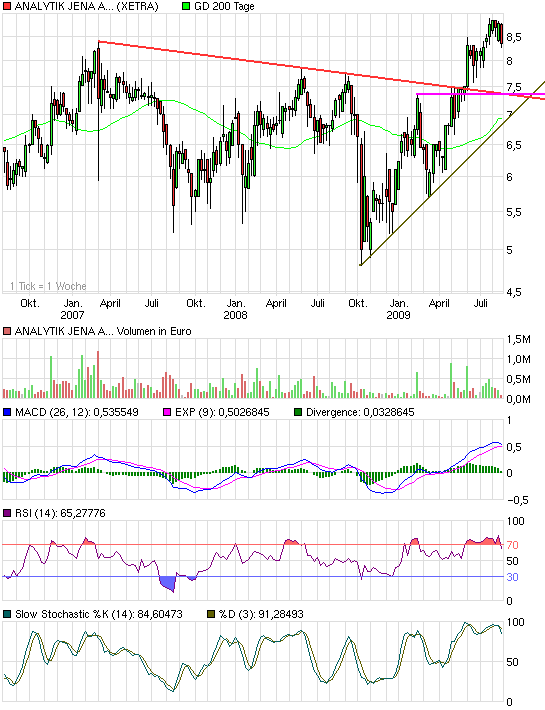

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

bleibe dabei, man braucht hier einen langen atem und eine hausse an den großen börsen um nachhaltig zweistellig im kurs zu werden.es wird sein wie immer, wenn alles gelaufen ist steigen für aja (und andere aschenputtel) die chancen auch was vom performance-kuchen abzubekommen. sicherlich ist man nach unten gut abgesichert, für manche mag dies ja auch reichen....

rechnen sollte man aber mit den vielen neueinsteigern nach diversen empfehlungen.diese ermöglichten schließlich erst den ausbruch bei 7,50eur. dessen stopp losses dürften allerdings durchaus (kurzfristig) noch tiefere kurse bringen wie 7,50eur. natürlich nur meine meinung.

Was du aber immer völlig außen vor lässt, sind die ebenfalls völlig neuen starken Wachstumsperspektiven bzw. die Margenperspektiven. In knapp einem Monat beginnt bereits das neue Geschäftsjahr, in dem Analytik Jena etwa 95 Mio € Umsatz machen dürfte. Bei halbwegs guter Integration ist für so ein Unternehmen ein KUV von 1,0 allemal angebracht. Bei 7,5 € läge das KUV aber gerade mal bei 0,41.

Zudem vergisst du, dass die Aktionärsstruktur mittlerweile sehr solide ist. Ich hab nicht das Gefühl, hier würde der Kurs dem freien Markt preisgegeben, mal von der Bewertung abgesehen, die neue Käufer anlockt. Also ich hab die Aktie bereits wieder für 2 Depots auf der Kaufwatchlist. Bin gespannt, ob ich in den nächsten 2 Monaten zu 7,6 € kaufen kann. Wenn es bis Ende Oktober nicht gelingt, kauf ich auch höher.

Und noch was bezüglich PerformenceKuchen. Also ich war ganz froh, dass AJA im Jahr 2008 wenig vom Performencekuchen des Gesamtmarktes abbekommen hat. :) Das wird m.E. auch in den zukünftigen Baissephasen am Gesamtmakt so sein. AJA wird sich zunehmend abkoppeln können. Davon bin ich überzeugt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

1. Analysemarkt ist hoch attraktiv

2, AJA ist strak in der Forschung und bei der Zusammenarbeit mit Forschungsinstituten

3. AJA ist sehr solide finanziert und hat keine hohen immatriellen Werte in der Bilanz

4. AJA kann im nächsten Jahr von Skaleneffekten profitieren

5. AJA hat ein solides Management

6. Aktionärsstruktur schützt vor Übernahmen durch PE Fonds (Computerlinks)

7. Organisches Wachstum von 20 % auch in der Weltwirtschaftskrise

8. Einziger Makel: Dollarabhängigkeit

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Nun kann man natürlich sagen, wegen der hohen Ebit-Marge wird Stratec auch höher bewertet, aber Stratec hat diesbezüglich auch weniger Potenzial auf entsprechende Skaleneffekte. Und ob man Stratec deshalb gleich eine dermaßen höhere Bewertung zugestehen kann?

Kennzahlen Stratec für 2009

Umsatz = 76-78 Mio € ; Börsenwert 228 Mio € -> KUV = 3,0

Überschuss etwa 9,0 Mio € -> KGV = 25,0

Ich will nicht ständig auf dem Vergleich zu Stratec rumreiten, aber ab und zu scheint es mir doch angebracht zu sein. Natürlich muss Analytik seine Ebit-Marge in 2 Jahren zweistellig gestalten, um ähnliche Bewertungen wie Stratec erreichen zu können, aber ich glaube es ist sehr realistisch, schon im Geschäftsjahr 2010/11 eine Ebit-Marge von 12% erzielen zu können. Ein KUV von 1 ist da spätestens angebracht. Dann hoffentlich schon bei Umsätzen von 100 Mio € oder mehr.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |