achtung analytik jena

RSI überverkauft, Moneyflow zieht stark an... überleg grad noch ne kleine Tradingposition ins Zweitdepot zu nehmen, obwohl AJA dafür ansich ja viel zu markteng ist...

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Ich fide das eine Frechheit und werde mich mit dem Wunsch der Aufklärung an die AJA IR wenden.

Wieso siehst du das so kritisch?

6,32 € sind doch nen super Preis. Der Kurs lag zu dem Zeitpunkt nur knapp 5% höher. Man wird selten eine Kapitalerhöhung zum Preis auf oder über dem aktuellen Kurs durchführen und schon gar nicht im aktuellen Börsenumfeld. Guck dir mal die kürzlich vorgenommene KE bei Eckert&Ziegler an! Da lag der Kurs bei 7 € und die KE wurde zu 5 € vorgenommen.

Also von einer Frechheit ist das hier bei AJA weit entfernt. Ich find es sogar sehr beachtlich wie ruhig und sinnvoll das hier durchgezogen wurde.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

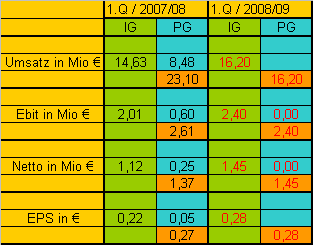

Das EPS ist übrigens schon mit der neuen Aktienanzahl von 5,1 Mio berechnet. Nicht das sich jemand wundert. Mit der alten Aktienanzahl wären es die von mir bislang immer geschätzten 30 Cents.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja1q.png

aja1q.png

Dennoch bin ich eben nur selten ein Fan von Kapitalerhöhungen. Die Positiven Effekte sind eher begrenzt und helfen zwar mitunter dem Unternehmen zu wachsen aber nicht dem Aktionär bei der Steigerung des Wertes pro Anteil. Außerdem habe ich eben wenig Verständnis für eine solche Aktion wenn die halbe Marktkapitalisierung als Cash in der Kasse liegt und hierfür augenscheinlich kaum attraktive Investitionasziele gefunden werden.

Längerfristig gehe ich sogar davon aus, das Doctor solange die Marke noch läuft verkauft werden sollte, was zusätzlich Flüssige Mittel in die Kasse spülen sollte.

Langfrsitig gesehen hat AJA natürlich immer über hohe liquide Mittel verfügt, was ich ehrlich gesagt auchnicht so schlecht finde. Aber mit der Auslagerung des Projektgeschäfts ist diese Höhe nicht mehr notwendig.

Klar AJA kann weiter zügig in neue Märkte investieren. Vor allem in Asien/Südostasien und eben auch iam Balkan ist das Potential hoch und der Aufbau von von Dependence bzw. sogar Produktion aus meiner Sicht sehr sinnvoll.

Beim Marketcap will man sicherlich auf Sicht von 1-2 Jahren die 10Euro pro Aktie als 50 Mio Marktkapitalisierung erreichen um für die Instis in Frage zu kommen. Dennoch: Kein Investor hätte 400000 Aktien am Markt zu 6,30 kaufen können und daher bleibt aus meiner Sicht ein fader Beigeschmack.

Den Satz versteh ich absolut nicht.

Gerade weil man die 400k am Markt nicht zu 6,3 € hätte kaufen können, hat man die KE ja vorgenommen. Ich versteh jetzt das Problem nicht. Man hat bm-t damit die Möglichkeit gegeben, zum Großaktionär zu werden, und sich selbst hat man nochmal 2,5 Mio € Cash in die Kasse gespült.

Der Cash soll für das Wachstum in Asien verwendet werden, und nebenbei erhöht sich die MarketCap, so daß man mittelfristig attraktiver für Anleger wird. Ich find die Aktionärsstruktur jedenfalls äußerst solide. Knapp 40% der Aktien liegen beim Management und bm-t. Man hat so gut wie keine reinen Finanzinvestoren mehr in der Aktie, und wenn dann nur unter 3%. Da ist also ne Menge Kurspotenzial, da die Investoren irgendwann zurückkommen und die derzeitigen Großaktionäre nicht verkaufen werden, sondern langfristig halten. Solche Aussichten aus der reinen Aktionärstruktur finde ich auf Anhieb bei keinem anderen Wert auf meiner Watchlist.

Ansonsten einfach mal abwarten, was man mit dem Geld aus der KE anfangen wird. Man muss ja nichts überstürzen, aber ich erwarte natürlich schon, dass man 2009 damit expandiert. Da gibt's ja unterschiedliche Möglichkeiten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

09:02:26 6,75 15 15

das der Kurs nicht Richtung KE-Preis geht sagt schon einiges.... Ich hab so ein Gefühl, das bm-t mit der KE kurz vor den Zahlen nen richtig guten Fang gemacht hat....

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Konsensschätzungen bei W:O liegen jetzt bei

Umsatz 16,9 Mio €

Ebit 2,58 Mio €

EPS 0,31 €

Schaun wa mal.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Da bin ich ja mal auf Donnerstag gespannt.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

analytik.gif

analytik.gif

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

10:16:27 7,05 5.910 12.810

10:16:27 7,04 3.500 6.900

10:16:27 7,01 1.500 3.400

10:16:27 7,00 400 1.900

10:16:27 6,98 490 1.500

10:16:27 6,95 500 1.010

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

http://www.chartundrat.de/gratisbereich/521350/index.htm

07:50 12.02.09

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

- Konzentration auf Instrumentengeschäft zeigt positive Wirkungen

- Umsatzplus von 17,3 %

- Operatives Ergebnis (EBIT) um 13,2 % auf 2,271 Mio. EUR gestiegen

- Ergebnis pro Aktie mit 0,36 EUR auf Rekordniveau

Jena, 12. Februar 2009 - Der Start in das erste Quartal des

Geschäftsjahres (01.10.08 - 31.12.08) verlief für die Analytik Jena

AG (Frankfurt DE0005213508, Prime Standard: AJA) hervorragend. Nach

der Ausgliederung des Projektgeschäfts konzentriert sich der Konzern

alleinig auf den Instrumentenbereich. Hier verzeichnete das Jenaer

Unternehmen einen Zuwachs um 17,3 % von 14,625 Mio. EUR auf 17,148

Mio. EUR. Das operative Ergebnis im fortgeführten

Instrumentengeschäft erhöhte sich gegenüber dem Vorjahr von 2,007

Mio. EUR auf 2,271 (+13,2 %) Mio. EUR.

Das erfolgreiche Wachstum der Analytik Jena AG setzte sich im ersten

Quartal ungebremst fort. Mit einem Umsatz im fortgeführten Bereich

Instrumentengeschäft von 17,148 (VJ 14,625) Mio. EUR und einer

Steigerung von 17,3 % basierend auf organischem Wachstum wird dies

eindrucksvoll belegt. Im ersten Quartal des Geschäftsjahres 2008/2009

zeigten die Geschäftsbereiche analytical solutions und bio solutions

ihre besonderen Wachstumspotenziale. Nach einem mit 10,690 Mio. EUR

Umsatz sehr guten ersten Quartal im Vergleichszeitraum erzielte die

Business Unit analytical solutions in diesem Geschäftsjahr Erlöse in

Höhe von 13,590 Mio. EUR (+27,1 %). Im Geschäftsbereich bio solutions

konnte der Konzern den Umsatz um 24,3 % erhöhen. Nach dem exzellenten

Vorjahresumsatz fielen die Umsätze in der Business Unit optical

solutions im ersten Quartal des aktuellen Geschäftsjahres niedriger

aus. Der Umsatz betrug 2,177 (VJ 2,824) Mio. EUR. Dies ist auf eine

leicht gesunkene Nachfrage im Consumerbereich und auf einen

US-Großauftrag zurückzuführen, der im Vorjahresquartal einmalig

positiv zu Buche schlug. Erstmals überschritt der Auslandsumsatz des

Instrumentengeschäfts die 10-Millionen-Marke und kam auf 11,627 Mio.

EUR.

Die anhaltende, positive Entwicklung der Analytik Jena AG spiegelt

sich insbesondere im operativen Ergebnis wider. Mit 2,271 (VJ 2,007)

Mio. EUR erreichte der Konzern im Instrumentenbereich erneut eine

Rekordmarke. Dies entspricht einer Marge von 13,2 %.

Die Bilanzsumme des Konzerns stieg zum 31. Dezember 2008 im Vergleich

zum vorangegangenen Bilanzstichtag 30. September 2008 auf 59,568 (per

30.09.08: 57,418) Mio. EUR an. Das Eigenkapital erhöhte sich auf

33,170 (per 30.09.08: 32,650) Mio. EUR. Dies entspricht einer

Eigenkapitalquote von 55,7 %. Die liquiden Mittel des Konzerns

beliefen sich zum Ende der Berichtsperiode auf komfortable 11,555

(per 30.09.08: 10,183) Mio. EUR.

Analytik Jena erzielte in den ersten drei Monaten des Geschäftsjahres

2008/2009 einen Periodenüberschuss von 1,733 (VJ 1,378) Mio. EUR. Bei

alleiniger Betrachtung des Instrumentengeschäfts entspricht dies

einer Ergebnisverbesserung in Höhe von 54,2 %. Das Ergebnis je Aktie

wuchs zum 31. Dezember 2008 auf 0,36 EUR. Vergleicht man den

Vorjahreswert im Instrumentengeschäft von 0,21 EUR, entspricht dies

einer Steigerung um 71,4 %.

Vorstandsvorsitzender Klaus Berka äußerte sich wie folgt zum ersten

Quartal: "Unter schwierigen gesamtwirtschaftlichen Bedingungen setzt

die Analytik Jena AG ihren Wachstumskurs erfolgreich fort. Unser

Geschäftsmodell mit innovativen Produkten, einem breiten

Produktportfolio und Wachstum durch Verdrängung stellt sich derzeit

als sehr robust dar. Das Unternehmen blickt aufgrund des starken

ersten Quartals und des aktuellen Auftragsbestands optimistisch auf

den weiteren Verlauf des Geschäftsjahres."

Kontakt:

Dr. Mario Voigt

Konrad-Zuse-Str.1

07745 Jena

Tel. 03641 779281

mail. m.voigt@analytik-jena.de

--- Ende der Mitteilung ---

Analytik Jena AG

Konrad-Zuse-Straße 1 Jena Deutschland

WKN: 521350

; ISIN: DE0005213508 ; Index: Prime All Share;

Notiert: Prime Standard in Frankfurter Wertpapierbörse, Freiverkehr

in Bayerische Börse München,

Freiverkehr in Börse Berlin, Freiverkehr in Börse Düsseldorf,

Freiverkehr in Börse Stuttgart, Freiverkehr in Hanseatische

Wertpapierbörse zu Hamburg,

Freiverkehr in Niedersächsische Börse zu Hannover, Regulierter Markt

in Frankfurter Wertpapierbörse;

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

Bei einem Ebit von 2,3 Mio € und einem Überschuss von 1,7 Mio € muss es entweder nen positiven Effekt beim Finanzergebnis oder bei den Steuern gegeben haben. Ich nehme eher ersteres an. Bei einer realen Steuerquote (laut letztem Finanzbericht) von 29% würde das Vorsteuergebnis bei 2,35 Mio € gelegen haben. Ich vermute irgendwelche Währungseffekte.

Insgesamt aber wirklich gute Zahlen, auch wenn sich jetzt zeigt, dass wir nicht so schnell mit Ebit-Margen von 15% rechnen können wie erwartet. Wenn es im Gesamtjahr 2008/09 etwa 12% werden, wäre ich schon zufrieden. Bei 60 Mio € Umsatz im IG entsprche das einem Ebit von 7,2 Mio €. Das würde meine ursprüngliche Planung schon leicht übertreffen.

Liquide Mittel liegen also bei 11,5 Mio €. Mit der erfolgten Kapitalerhöhung wären es dann jetzt 14,0 Mio €. Damit hat man aktuell mehr liquide Mittel als Finanzschulden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "n1608" |

Wertpapier: Analytik Jena |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

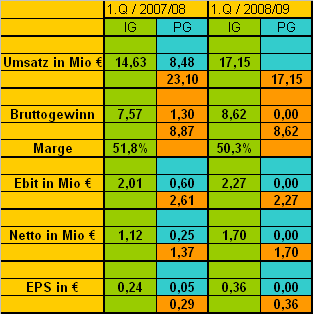

Das die Bruttomarge von 51,8% auf 50,3% gefallen ist, liegt m.E. an dem Umsatzrückgang im margenstarken Bereich optical solutions. Insgesamt ist das Bruttoergebnis allerdings sehr zufriedenstellend. Im Bereich optical solutions lag halt im Vorjahresquartal ein Großauftrag aus den USA vor, der dort abgearbeitet wurde. Anfang März 2009 gibt es die wichtisgte Messe in diesem Segment. Mal schaun, obs dann Neuaufträge gibt.

Sehr positiv ist der Netto-Cashflow im 1.Quartal, der bei 2,1 Mio € lag. Im 2.Quartal kommt der Cashzuwachs aus der KE hinzu. Am Ausblick gibt's auch nichts auszusetzen. Trotzdem scheint es auch Bremsspuren durch die schwächelnde Konjunktur zu geben. Das sieht man beispielsweise am Umsatz in Deutschland, der faktisch gleichgeblieben ist. Das Wachstum gibt es vornehmlich in Asien. Lasst euch nicht von der gesunkenen Exportquote verunsichern! Der Grund dürfte klar sein.

Insgesamt sehr solide Zahlen, auch wenn man mal abwarten muss, welchen Grund es für das Finanzergebnis gab und wie sich die Konjunkturabkühlung in Europa auf die Umsatzentwicklung auswirken wird. Ich erwarte da weitere Bremsspuren, aber Analytik Jena hat den Vorteil sehr breit aufgestellt zu sein, und sowohl über regionale Märkte (Asien) als auch über bestimmte Bereiche (bio solutions) schwächelnde Regionen und Bereiche mehr als auszugleichen, und das auch mitten in der Rezession.

Ich bleibe bei einer Umsatzerwartung von 60 Mio € und einem Ebit von 7,0 Mio € für dieses Geschäftsjahr. Mit alter Aktienanzahl sollte das EPS bei 0,81 € und mit neuer Aktienanzahl bei 0,75 € liegen.

Hier noch der Überblick zum1.Quartal

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

ajaq1.png

ajaq1.png

positiv überrascht bzw. erfreut :-)

Dennoch ist mir das nicht klar:

"... Liquide Mittel liegen also bei 11,5 Mio €. Mit der erfolgten Kapitalerhöhung wären es dann jetzt 14,0 Mio €. Damit hat man aktuell mehr liquide Mittel als Finanzschulden. ..."

Was soll dann die KE zu 6,30 € ? Zum einen hat man eine solide

Cashsituation , zum anderen waren nach d i e s e n Zahlen doch

schon zum Zeitpunkt der KE weitaus bessere Kurse zu erwarten ?!

Weiss zwar jetzt nicht , ob`s zwischenzeitlich ne vernünftige Er-

klärung dafür gab . In Anbetracht dieser Sachlage ist die KE für mich

- und vor allem aus "heiterem Himmel" - schwer nachvollziehbar .

Danke & Grüße

schon zum Zeitpunkt der KE weitaus bessere Kurse zu erwarten ?!

Ach ja?

Also ich kann mich da nur wiederholen. Für mich war es keineswegs klar, dass sich der Aktienkurs so gut hält. Für mich hat das eindeutig mit der neuen Aktionärsstruktur zu tun. DWS hat stark verringert, vermutlich auch nervöse Kleinanleger, und dafür sind Verder und bm-t an Bord, die zum einen aus der Branche und zum anderen aus der Region kommen, und daher langfristig investiert bleiben dürften. Sowas gibt viel Sicherheit für den Aktienkurs. Daher befürworte ich auch diese KE zugunsten von bm-t.

Rein von den Q1-Zahlen her hätte man jedenfalls nicht zwangsläufig mit nem steigenden Aktienkurs rechnen können, denn uns war ja schon sehr lange klar, wie diese Zahlen in etwa ausfallen werden. Ich mein, das mit dem Ebit von 2,4 Mio € und dem EPS von 30 Cents in Q1 schreib ich ja nun schon seit über einem halben Jahr. Insofern lagen die Zahlen (bereinigt um den Effekt beim Finanzergebnis) ziemlich genau auf den Erwartungen.

Aber sicherlich kann und muss man fragen, was genau man mit dem Geld aus der KE anfangen wird. Bisher gibt's ja mehrfach nur die Aussage "zur Stärkung des Eigenkapitals" (heutzutage sehr wichtig bei der Situation der Banken) und "zur Finanzierung des Wachstums in Asien". Ich hoffe, es gibt auf der Hauptversammlung dazu konkrete Aussagen. Keine Frage!

An der KE hab ich aber grundsätzlich nichts auszusetzen.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

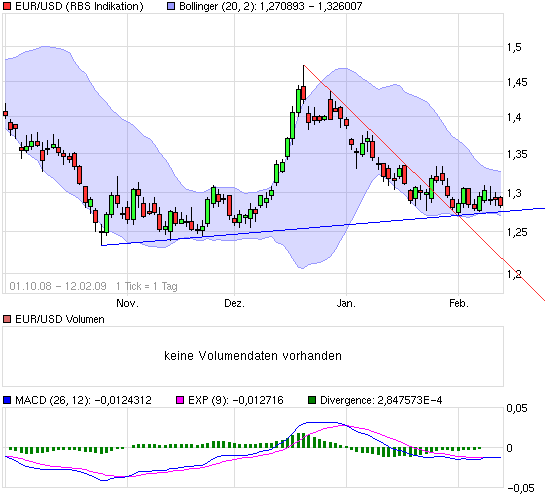

Für AJA jedenfalls von Vorteil, dass man sich jetzt bei 1,27-1,31 stabilisiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_free_eur_usd_(euro___us_dollar).png (verkleinert auf 93%)

chart_free_eur_usd_(euro___us_dollar).png (verkleinert auf 93%)

die Aktionärsstruktur geht , warum dann nicht - wenigstens

nen Anteil - aus dem Freefloat saugen ?

Will`s ja nicht grundsätzlich verwerfen , aber diese geringe

Liqui über eine aktionärs-unfreundliche Verwässerung sollte

schon besser erklärt werden , als mit "Zukunftssicherung"

o.ä. . Das schürt halt Kritik .