Wacker, eine Kaufgelegenheit

Seite 59 von 194 Neuester Beitrag: 11.08.25 17:42 | ||||

| Eröffnet am: | 16.05.06 19:31 | von: bestbroker | Anzahl Beiträge: | 5.831 |

| Neuester Beitrag: | 11.08.25 17:42 | von: Highländer49 | Leser gesamt: | 1.408.750 |

| Forum: | Börse | Leser heute: | 2.070 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 56 | 57 | 58 | | 60 | 61 | 62 | ... 194 > | ||||

Anbei 2 Artikel, die wieder bestätigen, dass keine Trendumkehr stattfinden wird und es weiter abwärts geht mit WCH. Nächstes Ziel 40€!!! Tja, hätte WCH-Fred mal auf mich gehört, hätte er keine 30% seines Kapitals verbrannt, wobei ich denke, dass er nicht investiert war sondern nur pushen wollte. Ich bin auf Q4 und Q3 gespannt. Q3 sollte noch ganz gut gelaufen sein. Was Q4 angeht sehe ich eher schwarz aber wie! Aufgrund der Zahlungsziele verschieben dich die Einzahlungen ja immer ein wenig und der Abschwung am Markt findet gerade seit 2 Monaten statt. Dtl. erbaut nur noch 350MW und Italien fast auch nichts mehr.

Market observers believe China's anti-dumping investigation against US- and South Korea-based polysilicon firms is likely to increase the price of domestic polysilicon supply. According to Gong Shan Zhu, executive director, chairman, and CEO of China-based polysilicon provider GCL-Poly, even if the investigation finds evidence of dumping, GCL-Poly will not increase polysilicon quotes.

Zhu emphasized that if Europe and the US abolish trade barriers, China's anti-dumping investigation will be terminated as well.

Europe has been conducting an anti-dumping investigation against China-based solar firms, and may consider starting an anti-subsidy investigation as well. China-based solar firms have demanded a retaliatory investigation against Europe-based polysilicon firms. China is the world's largest market for polysilicon and if the investigation finds evidence of dumping and subsidies, the price of polysilicon and solar wafers in China will likely increase. However, domestic polysilicon firms in China are likely to be the only benefactors.

Market observers noted that other domestic polysilicon firms will not be able to revive production if GCL-Poly holds prices at the current range. This strategy can also decrease the competitiveness of international polysilicon firms.

The current spot price of polysilicon is around US$20/kg and for many polysilicon firms, this price leaves no room for profits. However, GCL-Poly reported production costs for polysilicon at US$18.2/kg in 2012, and according to Zhu, the cost will continue to decrease. The low production cost is the reason that GCL-Poly has been able to continue operating within the current spot price.

espite the fact that most leading polysilicon producers have been operating at a loss, polysilicon capacity is expected to grow 22% in 2012 and a further 18% in 2013, according to the NPD Solarbuzz. Average industry-wide polysilicon prices for solar applications are forecast to drop 52% in 2012, while plant utilization is expected to decline from 77% in 2011 to 63%.

"The last thing the polysilicon industry needs right now is more capacity. But some of the new plants that were started two to three years ago are proving hard to abandon," stated Charles Annis, vice president at NPD Solarbuzz. "In addition, some producers are adding capacity in an attempt to lower their costs through economies of scale. Some are improving capacity productivity, while others are upgrading manufacturing technology, such as adopting hydrochlorination, to reduce power consumption and increase scale."

Total polysilicon capacity will exceed 385,000 tons in 2012, of which 70% is held by a small number of tier-one producers. In fact, these tier-one providers alone are forecast to satisfy all polysilicon demand under the NPD Solarbuzz most-likely end-market scenario for the next few years.

Unless end-market demand provides a strong upside surprise to expected polysilicon requirements, many of the 57 tier-two and three producers are likely to exit the industry within the next 18 months. Indeed, even a few of the less-experienced tier-one makers may not survive over the next couple of years.

Average polysilicon prices are forecast to start to stabilize in 2013 at around US$21/kg, as the remaining players rationalize utilization rates in line with end-market requirements while ensuring that selling prices remain above their cash costs.

"If China's Ministry of Commerce decides to impose anti-dumping and countervailing duties on polysilicon imports, prices are likely to increase," added Annis. "However, this will only help a limited number of local Chinese polysilicon producers. It will hurt not only foreign producers but many Chinese wafer, cell and module makers. Also, it will not help to resolve the polysilicon oversupply issue and could restrict end-market growth due to higher prices."

In addition to import duties, any increase in polysilicon prices will likely be limited by first-tier supply sufficiency and end-market demand for the next couple of years. However, tier-one polysilicon producers continue to plan for longer term solar involvement, where low cost structures, economies of scale, and continuously improving productivity are expected to yield benefits as shipment volumes grow.

So long, auf weiter sinkende Preise und Margen bei WVH

ich habe hier jetzt meine 2. Tranche reingedonnert. Nehme gerne auch noch mehr Stücke dazu. Bei 45 ist für mich die nächste Marke. Schön sauber alles abarbeiten. Die Aktienanzahl bei Wacker ist relativ klein. Je weiter hier der Fahrstuhl nach unten geht, desto schneller fährt er auch wieder in die andere Richtung. Die Fundamentals stimmen nach wie vor und Kurse sind nur Momentaufnahmen. Irgendwann müssen die Leerverkäufe auch wieder eingedeckt werden.

Du mich lässt das hier kalt, ich bin nicht auf der jagt das schnelle Geld zu machen.Das GCL oder OCI ein richtiges Problem haben, habe ich auch hier mal geschreiben und das musste so auch kommen.

Vergesse aber nicht, dass Wacker nicht nur aus dem GB Poly besteht...und Cash ist auch reichlich vorhanden.

Nach den Insolvenzen einiger Modulhersteller, folgen nun erstmal paar Polyhersteller...erst dann geht es wieder hoch mit dem Kurs, da die Preise dann wieder anziehen.

an Poly ist dieses Jahr schon um 100,000 t reduziert worden, da die kleinen Buden dicht gemacht haben und andere nicht mehr zu den Preisen produzieren können...

Verbrannt habe ich auch erst was, wenn ich zum jetzigen Zeitpunkt verkaufe.

Seit März geht die Schere Dax und Wacker aus einander , sie werden sich auch wiederfinden ;-)). Im nächsten halben Jahr oder halt noch schneller.

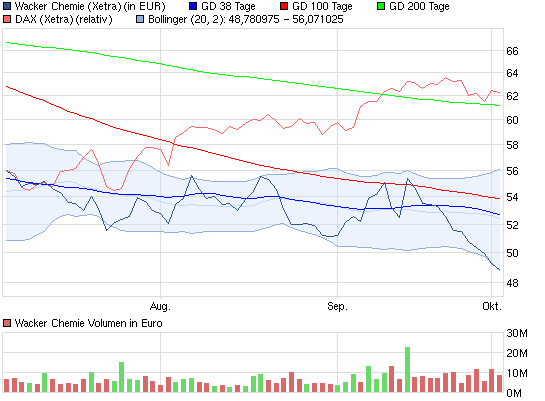

Liegt jetzt auch noch am unteren rand des Bollinger Bandes und wartet auf den Anstieg.

Sehe hier 56 Euro schneller als ihr Denkt.

Angehängte Grafik:

chart.png (verkleinert auf 93%)

chart.png (verkleinert auf 93%)

Denke bei 47 ist dies durchaus möglich

Optionen

| Boardmail an "afruman" |

Wertpapier: Wacker Chemie AG |

Ich bin mir zu 100% sicher das ich hier Gewinn fahre in den nächsten 3 Monate.

1 kauf hab ich schon getätigt 168 Stück.

Die nächsten sack ich bei 48 Euro ein.

wo die news über kurzarbeit bei wacker zu finden ist. "optimistisch" hat das gemeldet. insiderzaunspfahl oder was steckt dahinter.

von Alexander Paulus

Donnerstag 04.10.2012, 14:42 Uhr Download -

+ Wacker Chemie - WKN: WCH888 - ISIN: DE000WCH8881

Börse: Xetra in Euro / Kursstand: 48,75 Euro

Wacker Chemie – Neue Kaufwelle weit weg?

von Alexander Paulus

Donnerstag 04.10.2012, 14:42 Uhr Download -

+ Wacker Chemie - WKN: WCH888 - ISIN: DE000WCH8881

Börse: Xetra in Euro / Kursstand: 48,75 Euro

nicht vergessen, Wacker ist kein reiner Solarzulieferer.

Viele sind der Meinung und das bringt den Verkaufsdruck.

Aber blind weiter Aktien zu kaufen ist keine Lösung.

Es stimmt schon dass man das auf zwei arten interpretieren kann.

Vielleicht ist es auch positiv...

Bin gespannt wann die Aktie dreht. Das Tief im März 2009 war bei ca. 45,00 €. Der Kursverlauf scheint momentan ein bißchen gekünstelt. Kleinere Erholungen werden sofort wieder eingestampft. Das Muster wiederholt jetzt schon zum X-ten mal.

Grüße, Bernhard

Doch sehe ich aus rein persönlicher negativer Erfahrung mit Wacker selbst bei 45€noch keinen Boden, wenn... der Markt dreht!

Kurze und auch heftige Erholungen sind da nicht ausgeschlossen, doch insgesamt sieht es leider nicht so gut aus!

meine Meinung!

2009 hat Wacker rote Zahlen geschrieben und wegen der Wirtschaftskrise wurde an der Börse der Weltuntergang ausgerufen. Davon sind wir aktuell weit entfernt, Wacker macht immernoch ordentliche Gewinne - und trotzdem steht Wacker auf ähnlichem Kursniveau wie 2009. Das sagt schon sehr viel über die Erwartungen des Marktes aus. Was die Aktie angeht, sehe ich da kaum noch Raum nach unten. Das einzige Risiko für den Kurs sehe ich in einer politisch ausgelösten, allgemeinen Baisse am Aktienmarkt, wenn irgendwem in Südeuropa das Geld ausgeht.

@Optimistisch: Ich dachte sowas muss zwingend veröffentlicht werden, wenn man Kurzarbeit einführt? Oder wurde das bisher nur angekündigt, aber noch nicht umgesetzt?

@Trinkfix: Godmode-Trader ist eine reine CT-Seite und dort steht in JEDEM einzelnen Artikel sinngemäß folgendes drin: "Die Aktie von xyz ist in letzter Zeit leicht/stark gestiegen/gefallen. In Zukunft wird xyz auf xx Euro steigen oder in Richtung xx Euro fallen." Um solche Meldungen zu verfassen muss man weiß Gott nicht BWL studiert haben. Der Informationsgehalt geht meiner Meinung nach gegen Null. :)

Das Unternehmen ist breit aufgestellt, hat eine hohe Eigenkapitalquote, macht trotz einer Marktbereinigung bei Poli noch verhältnismäßig gute Gewinne... für mich ganz klar ein Kauf. Einzige Schwachstelle ist für mich momenten das KGV auf kurze Sicht (bis 1 Jahr).

Viele Grüße, Bernhard