Tom Tailor Holding AG

Sieht bald so aus als ob auch Ennismore die Short Positionen reduziert. Dann würde eine kleine Aufholjagd starten, evtl sogar eine Short Sequenz.

Meine Meinung, hab mich auch schon mal geirrt ;-)

Dax marschiert währenddessen auf das gestrige Tagestief. Aktuell bei 9350.....

Das Wichtigste sind doch sowieso die Zinsen und die werden vor 2015 nicht angehoben, weil ansonsten sehr viele Staaten unter Ihren Schulden zusammenbrechen werden. Stattdessen wird man die Schulden der Bevölkerung aufdrücken ;-) ( siehe das Gesetz der Sicherung der Bankeinlagen bis 100.000€, spätere Inflation etc.)

Das einzige Mittel sich dagegen zu schützen sind Sachwerte = Aktien, Gold und ( siehe Cost) Immobilien ;-)

Wer teilweise überteuerte Aktien im Dax und Dow kaufen möchte soll das tun, allerdings haben wir hier ein attraktiveres Chancen/ Risiko Verhältnis.

Ich bleibe bei meiner Theorie, dass eine insgesamt 10% Korrektur im Dax durchaus positiv für TT sein kann. ( siehe hohes Handelsvolumen der letzten Tage + Umschichtung der Fonds)

Außerdem kann ich mir genauso wie Cost nicht vorstellen was im letzten Quartal so mega schlecht gelaufen sein soll...

Ich tippe hier auf einfache Gerüchte die gestreut wurden um die Leute zu verschrecken und günstig einzukaufen.

Wahrscheinlich wird die Marke TT wie immer solide gewachsen sein. Bonita hat anstatt 5% Wachstum nur 2-4% geschafft und eventuell sind die Margen minimal zurückgegangen. ( wahrscheinlich durch höhere TV- Werbekosten)

Mehr wird es wohl nicht sein.

Wenn die Geschäftsleitung, den Wachstumskurs reduziert, weniger Anlaufkosten( für Neueröffnungen) anfallen und die Gewinne durch eine bessere konjunkturelle Lage zusätzlich gesteigert werden, dann werden wir hier noch viel Spaß haben ;-)

Lange Rede kurzer Sinn: Hört auf euch verrückt zu machen!! :-)

Ich denke auch, daß TT sich dieses Jahr wieder ein bißchen von der Entwicklung des Dax abkoppelt. Will heißen diesmal endlich positiv. Der Dax hatte ja in den letzten Jahren stetig besser performed als unsere TT. Daher wäre es ja jetzt keine so große Überraschung, wenn TT mal "outperformen" dürfte. Im nachhinein (für den Aktienkurs) find ich es zwar schade, daß man Bonita gekauft hat, denn genau dieser Teil ist letzten Endes m.M. nach für die schlechte Performance der letzten Monate verantwortlich, aber langfristig denke ich nach wie vor, daß die Rechnung mit TT aufgeht.

Und Ennismore kenn ich z.B. noch aus den Zeiten wo ich bei SAF stark engagiert war. Die haben dort ebenfalls geshortet was das Zeug hält. Damals (also 2011/2012) ging es so runter bis auf 3,50 und das ohne erklärbare Gründe, da das LKW bzw. Trailergeschäft in Europa und Nordamerika im Aufschwung war. Heute steht man bei über 11 Euro. Also man darf sich durch solche Trades echt nicht verrückt machen lassen. Hedgefonds sind dafür bekannt oftmals kurzfristig für Unruhe bzw. Turbulenzen zu sorgen und dafür recht heftig. Wir Privatinvestoren ergreifen da oftmals die Flucht, einfach weil man menschlich reagiert und etwas Schlechtes erwartet. Sobald der Nebel dann verzogen ist, guckt man schon in die Röhre weil man ne Menge Geld am Tief verloren hat und sich teuer wesentlich höher zurückkaufen muss.

Du hast Recht. Bester Schutz momentan sind Immos. Bin schon nicht unzufrieden jetzt gekauft zu haben, denn diese ganze Geldentwertung auf Kosten der Sparer und jetzt noch diese Finanztransaktionssteuer geht mir mächtig auf die Nüsse. Wir sollen ständig unser ehrlich und hart erspartes Geld für die Fehler anderer Leute bereitstellen. Fehlt nur noch die Sklavenarbeit oder Zwangsenteignung ;) nee, aber mal ehrlich. Spass macht das doch alles nicht mehr

Naja. Leider muss ich spätestens im April einen Großteil verkaufen. Ob ich will oder nicht. Einen Bruchteil bei TT will ich auf jeden Fall halten, aber zumindest wäre ich echt dankbar, wenn TT bei meinem notwendigen Teilverkauf im April zumindest bei 18 oder 19 stehen würde (ursprünglich hatte ich ja mit mindestens 20 gerechnet....aber TT und Börse, da steckt keiner drin)

Also hoffen wir mal das Beste. Könnte mir jetzt bis März noch den Dax bis 8650 (50er Retracement bzw. Aufwärtstrendkanal aus Sommer 2013 bzw. 200 Tage Linie) oder 8900/9000 (38er Retracement bzw. psych. Unterstützung) vorstellen. Dann wäre die angesprochene 10%ige überfällige und gesunde Korrektur auch abgeschlossen

Jetzt kommt aber der Knackpunkt, wo ich mir als Investor die entscheidende Frage stelle. Wer ist günstiger bewertet und wo sich ich ein besseres Chance Risiko Verhältnis bzw. den besseren Value Ansatz im Sinne von Rendite bzw. Potential? Nun ja, Fakt ist, daß Gerry Weber aktuell mit dem nahezu 4fachen des Börsenwertes von TT an der Börse bewertet ist, obwohl man "nur" ca. 30-40 Mio. beim Ebitda (sofern die Prognose von TT für 2013 nicht gekappt wird) auseinanderliegt. D.h., daß man Gerry Weber bei ca. 50% höheren Ebitda Ergebnis gegenüber TT eine aktuell 300%igen Aufschlag an der Börse zugesteht. Ist dies noch gerechtfertigt? Ist Gerry Weber zu hoch bewertet oder TT einfach nur zu niedrig? Ich denke, daß TT in erster Linie zu niedrig bewertet ist und die Bewertung entsprechend angepaßt werden muss. Gerry Weber ist ein sehr erfolgreiches Unternehmen mit extrem guten Margen. Da wird TT wie gesagt margentechnisch nicht hinkommen, was per se logisch ist aufgrund einer anderen Zielgruppe. Das wird dann durch hoffentlich höhere Umsätze ausgeglichen Der heftige Abschlag gegenüber GW ist also daher nicht gerechtfertigt, auch wenn TT bisher nur mäßige EPS Zahlen geliefert hat. GW hat ein aktuelles KGV von ca. 20.

Hier mal ein paar Zahlen zum Vergleich

TT

Umsatz 2013: ca. 800-850 Mio. (Prognose)

Ebitda 2013: ca. 75-80 Mio. (Prognose)

KGV 2013: ca. 14-16 (Prognose)

Market Cap: 400 Mio.

Gerry Weber

Umsatz 2013: 852 Mio. (bestätigt)

Ebitda 2013: 106 Mio. (bestätigt)

KGV 2013: 20 (bestätigt)

Market Cap: 1540 Mio.

Was meit Ihr dazu?

Ja, TT hält sich tapfer, aber wie lange noch ? Es wird ganz schön auf den Boden gedroschen

einige positive Impulse können nicht schaden.

aktuelle Leerverkäufe - Ennismore drückt weiter

Ennismore Fund Management Limited Tom Tailor GmbH DE000A0STST2 0,60 % 2014-02-03

Ennismore Fund Management Limited Tom Tailor GmbH DE000A0STST2 0,54 % 2014-01-23

JPMorgan Asset Management (UK) Ltd TOM TAILOR Holding AG DE000A0STST2 0,59 % 2014-01-28

JPMorgan Asset Management (UK) Ltd TOM TAILOR Holding AG DE000A0STST2 0,65 % 2014-01-27

JPMorgan Asset Management (UK) Ltd TOM TAILOR Holding AG DE000A0STST2 0,90 % 2014-01-16

JPMorgan Asset Management (UK) Ltd TOM TAILOR Holding AG DE000A0STST2 0,81 % 2014-01-13

JPMorgan Asset Management (UK) Ltd TOM TAILOR Holding AG DE000A0STST2 0,78 % 2014-01-10

JPMorgan Asset Management (UK) Ltd TOM TAILOR Holding AG DE000A0STST2 0,62 % 2014-01-09

Bis zu den Zahlen sind noch paar Tage aber was erwartet uns, werden wir 0,4€ je Aktie schaffen?!

Gruß

Ennismore Fund Management Limited Tom Tailor GmbH DE000A0STST2 0,71 % 2014-02-06

wir brauchen good news, sonst seh´n wir noch die 15 von unten

Was gibts bei einem EPS von 0,4 zu sagen? Wäre ein sehr guter Anfang und positiv zu werten. Für Value Investoren wäre ein EPS von 0,4 jetzt kein Kaufgrund, aber TT ist nach wie vor ein Wachstumsunternehmen, daß seinen Preis hat. Da kann man noch keine günstigen KGV´s erwarten. Vermutlich hämmern genau deshalb die Shorties auf TT, weil man bisher Schwierigkeiten mit der Integration von Bonita hatte, stark verschuldet war und eben zudem ein negatives EPS ausweisen musste. Wenn man aber als Investor mal genau überlegt, dann ist es logisch, daß man zu Beginn bedingt durch hohe Schulden im Wachstumsstadium eben keine sonderlichen hohen Gewinne einfahren kann.

Allerdings muss ich schon zugeben, daß Wachstum auch ruhig mal eine Pause einlegen darf, damit den Anlegern mal ein positives EPS vorgetragen werden kann. Denn da wir ja mittlerweile keine Dividende mehr bekommen (eben zugunsten des Wachstums) sind wir ja zwangsweise auf Kurszuwächse angewiesen. Diese sollte man dann im Ergebnis aber auch bald mal sehen, sonst wirds nicht nur langweilig, sondern läuft Gefahr, daß die Aktie nicht nur von Privatanlegern links liegengelassen wird. Mein Anlagehorizont hier für Kurse von mindestens 20 liegt bei max. 2015. Mehr bin ich nicht bereit zu warten, es sei denn die Ergebnisse zeigen einen starken positiven Trend. Dazu müsste wie gesagt Bonita langsam in Fahrt kommen.

Mit EPS 0,4 wäre ich persönlich also zufrieden.

ist zwar off topic aber ich hätte mal eine Frage an euch:

Wo sind die Realtimekurse hier hin bei finanzen.net. Ich sehe nur noch dieses Trading Desk.

Kennt ihr sonst ne andere gute Seite für kostenlose Realtimekurse bzw. relativ günstige?

Das soll nichts gutes heißen :-(, hoffe das ich nicht wieder ein Flop gekauft habe, man man man

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

Tom Tailor GmbH

ISIN: DE000A0STST2

Datum der Position: 10.02.2014

Prozentsatz des ausgegebenen Aktienkapitals: 0,83 %

https://www.bundesanzeiger.de/ebanzwww/...ch_list.destHistoryId=58784

London

Mitteilung von Netto-Leerverkaufspositionen

Zu folgendem Emittenten wird vom oben genannten Positionsinhaber eine Netto-Leerverkaufsposition gehalten:

TOM TAILOR Holding AG

Datum der Position: 28.01.2014

Prozentsatz des ausgegebenen Aktienkapitals: 0,59 %

Ich denke TT hat einen guten Boden gefunden bei 15,00 Euro und die Shortseller können die gute TT Aktie nicht weiter drücken. Die werden bald einsammeln und ihre Leerverkäufe auflösen müssen.

Aber das ist nur meine Meinung und keine Kaufempfehlung!

Ich glaube meine Frust post hat Wirkung gezeigt und hoffe es geht weiter so.

Das beste wäre wenn tt mit Überraschung kommt denn alle Rechnen mit schwachen Zahlen, das heißt das es schon im Kurs mit eingepreist ist und es nicht runter gehen sollte, es seiden sie sind schlechter.

Schauen wir mal

Gruß und auf eine dicke grüne Woche

HAMBURG (dpa-AFX Analyser) - Die Privatbank Hauck & Aufhäuser hat die Einstufung für Tom Tailor auf "Buy" mit einem Kursziel von 20 Euro belassen. Die anstehenden Quartalskennziffern der Modekette dürften zeigen, dass die Umstrukturierung der Marke Bonita ein Thema bleibe, schrieb Analyst Christian Schwenkenbecher in einer Studie vom Freitag. Er zeigte sich weiterhin zuversichtlich, dass der Umbau gelingt. Der Anlagehintergrund sei intakt und die Bewertung sei nach wie vor attraktiv./la/edh

Zusammenfassung: Tom Tailor kaufen

Unternehmen:

Tom Tailor Holding AG Analyst:

Hauck & Aufhäuser Privatbankiers KGaA Kursziel:

20,00 EUR

Rating jetzt:

kaufen Kurs*:§

15,47 EUR Abst. Kursziel*:

+29,28%

Rating vorher:

kaufen§Kurs aktuell:

15,41 EUR Abst. Kursziel aktuell:

+29,79%

Analyst Name:

- KGV*: §

-§Ø Kursziel:

19,83 EUR

An alle die neu dabei sind: Circa 2 Wochen vor dem Geschäftsbericht 2013 werden wohl wie auch zuvor die Zahlen fürs 4 Quartal veröffentlicht.

Hab letztens vernommen, dass bei Drägerwerk ebenfalls Short Seller am Gange waren. Als die Zahlen dann nicht so schlecht wie gedacht waren ist die Aktie schön erst mal 8% nach oben gesprungen.

Und wer war als Short Seller zuvor zugegen??? JP Morgan ;-)

Im Moment erwäge ich den Einstieg, da meiner Meinung nach mit etwas Geduld noch etlich Luft nach oben ist - auch wenn ich den zur Zeit "optimalsten" Einstiegspunkt (irgendwo bei rund 14,70€) schon verpasst habe.

Wünsche allen ein schönes Restwochenende und einen erfolgreichen Start in die Woche!

Optionen

| Boardmail an "nbrown" |

Wertpapier: Tom Tailor Holding SE |

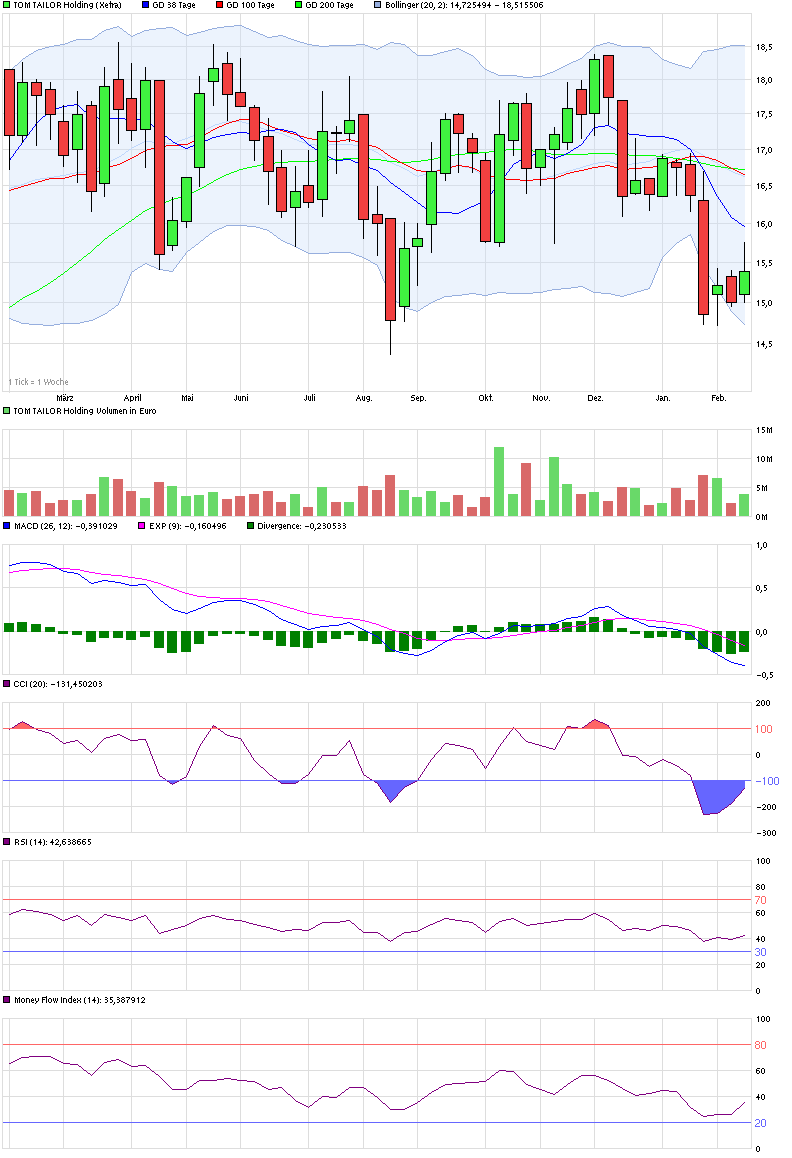

MACD hat sich nur leicht geglättet, aber immer noch stark überverkauft. So auch CCI. Erfahrungsgemäß reagiert TT ja sehr träge, daher könnten wir noch gut einige Wochen zwischen 15-16 rumeiern, um dann endlich eine neue Richtung einzuschlagen, die dann vermutlich umso heftiger ausfällt. Hier der Chart.

Angehängte Grafik:

chart_year_tomtailorholding.png (verkleinert auf 64%)

chart_year_tomtailorholding.png (verkleinert auf 64%)