TOP-Solargewinner nach der großen Krise

Interessanter wird der Ausblick... hier rechne ich mit einem schwachen Q1, denke aber dennoch, dass das Jahresziel bestätigt werden kann (ca. 170 Mio Umsatz, leichter Profit).

Im Projektgeschäft kann es immer mal ein schwaches Quartal geben. Phönix hat die Kostenstruktur optimiert und ist in der Lage, mit wenig Umsatz profitabel zu arbeiten. Der Solarmarkt boomt und auch Phönix wird hier ein Stück vom Kuchen abbekommen.

Warum fällt nun der Kurs? Sicherlich hat die Charttechnik einen Einfluss, Gewinnmitnahmen von besser informierten Investoren da Q1 nun erstmal schlecht wird verstärkt von panischen Verkäufen der Kleinanleger. Wenn im Q2 dann Auftäge kommen sieht die Welt schon wieder ganz anders aus.

(Dank noch an watchandlearn für die Thread-Eröffnung, die das Solar-Geschehen mal zs bringt.)

Oder was meint der fachkundige Threadersteller??? Noch einsteigen, ist ja im Vergleich sehr preiswert...?

Optionen

| Boardmail an "Goethe21" |

Wertpapier: Trina Solar |

http://www.finanznachrichten.de/...lf-produced-solar-pv-cells-008.htm

Solaraktien kamen zum Wochenauftakt stark unter Druck. Besonders hart traf es die an der Wall Street gehandelten chinesischen Papiere. So brach etwa JinkoSolar um über sechs Prozent ein, Trina Solar stürzte sogar um über acht Prozent ab. Aber auch Canadian Solar rutschte um rund sechs Prozent ab. Was ist die Ursache für diese Solar-Schwäche?

Die Schwäche der Solaraktien hat wenig mit der Branche selbst zu tun. Im Gegenteil, hier gab es sogar gute Nachrichten. So hat mit dem chinesischen Modulproduzenten Renesola ein weiterer Solarkonzern im vierten Quartal 2013 den Sprung zurück in die schwarzen Zahlen geschafft – nach zuvor zehn Verlustquartalen in Serie.

Fehlendes Momentum

Aber selbst die Aktie von Renesola konnte ihre anfänglichen Kursgewinne am Montag nicht halten und notierte zum Handelsende in New York leicht im Minus. Hintergrund dieser schwachen Performance waren vor allem Gewinnmitnahmen. Vor allem die sogenannten „Momentum-Aktien“, also Titel mit zuvor außergewöhnlich großen Kurssteigerungen, kamen zum Wochenauftakt unter die Räder – und zu diesen Papieren zählen eben auch die Solaraktien.

Beste Aussichten

An den guten Perspektiven für die Solarbranche hat sich nichts geändert. Im Gegenteil, das gute Ergebnis von Renesola unterstreicht die laufende Trendwende. Die jüngsten Abschläge sind eher dem insgesamt schwachen Markt zuzuschreiben. DER AKTIONÄR hält an seinen Kaufempfehlungen für JinkoSolar, Trina Solar und Canadian Solar fest.

http://www.deraktionaer.de/aktie/...--was-steckt-dahinter--46070.htm.

Das hier der Ausbruch nach unten gewollt war, da sind wir uns einig. Denke da wollte noch einer vor den Zahlen alles was geht mitnehmen.

Angehängte Grafik:

chart_quarter_phoenixsolar.png (verkleinert auf 70%)

chart_quarter_phoenixsolar.png (verkleinert auf 70%)

Je tiefer der Fall um so heftiger wird der Rebound.....aber wem sag ich das

Angehängte Grafik:

chart_year_phoenixsolar.png (verkleinert auf 70%)

chart_year_phoenixsolar.png (verkleinert auf 70%)

Den Abwärtstrend hast Du richtig gezeichnet. Was wir jetzt sehen ist eine technische Gegenreaktion, die mit größerer Wahrscheinlichkeit eben nicht wieder in den Kanal hineinläuft, um dann sonst wo hin zu steigen, sondern mit größerer Wahrscheinlichkeit endet die Gegenreaktion spätestens an den wichtigen Unterstützung die verletzt wurden, also in diesem Fall eben bei ca. 3,50 oder bei 3,80 Euro.

Werden diese Werte beide nicht mehr erreicht, dann ist das Szenario umso bärischer.

@beat.: alles ist Willkür u. nachher sieht eine Willkür richtig aus ;-)

By Travis Hoium | More Articles

March 24, 2014 | Comments (4)

Solar stocks are taking it on the chin today as nearly every stock in the industry is down big, some nearly 10%.

SolarCity (NASDAQ: SCTY ) continues last week's slide and is the biggest loser today, falling more than 8% as I write. Competitor SunPower (NASDAQ: SPWR ) is also down nearly 5% despite an analyst upgrade today. Before you panic, let's take a look at what's going on today and long term in solar.

Back to reality for solar stocks

SolarCity has been losing ground on the market for nearly a month and is 32% off its all-time high. As I highlighted last week, I think the stock ran too far, too fast and investors didn't truly understand what shifts in the solar industry might mean for SolarCity's high-margin leasing business.

But this isn't a day to panic and a correction in SolarCity's stock to a more reasonable valuation isn't a bad thing for the company long term. As the stock is falling, expectations are coming more in line with reality and giving a buying opportunity for long-term investors.

SolarCity is still expecting to install between 475 MW and 525 MW of solar this year, up nearly 90% from a year ago. It may not generate $2 per watt in retained value long term, but it's now cash flow positive and has a world of opportunity in front of it. Shares may fall further, and if they do, it'll be a buying opportunity, not a reason to think the company is in trouble.

Today is really more of a trading reaction than a fundamental flaw with SolarCity and solar in general. Momentum traders loved SolarCity and anything involving Elon Musk, but they'll sell quickly when it looks like momentum has ended. That's likely the case with SolarCity, which can lead to volatility and a lower stock price but doesn't change the company's dominant position in residential solar.

Even good news can't help solar

Today, not even good news could help solar stocks. SunPower was upgraded by Baird this morning to an outperform rating and given a $42 price target, which can often lead a stock to pop. But the sell-off has overtaken that news and investors seem to be looking past the fact that one of the best names in solar is trading at just 20 times trailing earnings.

In other good news, ReneSola (NYSE: SOL ) reported a fourth-quarter profit of $800,000 and said shipments will jump again this year from 1.73 GW to between 2.3 and 2.5 GW. ReneSola is the latest Chinese manufacturer to report a profit and margins are now approaching sustainable levels.

On an industry level, Solarbuzz said today that it expects 100 GW in annual solar deployments in 2018, up from 37 GW in 2013. The future of the solar industry is phenomenal, but as we've seen today, it can be a bumpy ride.

How to invest in solar now

Downstream solar continues to be a favorite of investors today because it's lower risk than owning panel manufacturers. Investors who are looking for lower risk in their investment should look at First Solar (NASDAQ: FSLR ) and RGS Energy (NASDAQ: RGSE ) as companies with great downstream exposure. First Solar is the steady utility scale company with the great balance sheet and RGS Energy is the small company with huge upside in residential solar.

My favorite pick is still SunPower, which not only has downstream exposure but also makes the most efficient panels in the industry, giving it a strategic advantage as the industry grows. It doesn't hurt that SunPower is profitable, sold out of panels this year, and is building a new plant with another major expansion expected this year.

These companies combine different amounts of risk and reward, giving a few great options for investors who are wanting to jump on solar stocks during today's sell-off.

http://www.fool.com/investing/general/2014/03/24/...son-to-panic.aspx

http://seekingalpha.com/article/...DirectRoadblock=false&uprof=15

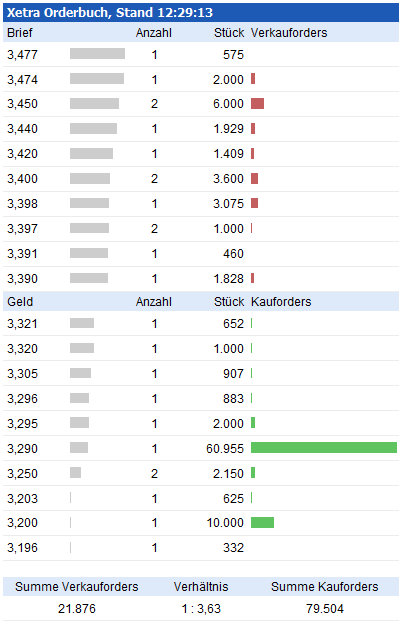

Top-Solar-Gewinner: was ist da mit der "Solarfabrik" - die sind noch überhaupt nicht gelaufen, obwohl sie solide überlebt haben? Kaum Newsflow, daher das Schattendasein? Wären die eine Anlagealternative zZ - oder gibt's da doch Probleme? Ich sähe nen schnellen Anstieg auf 2,1 o. 2,4 Euro als Chance... Danke für nen reellen Tipp der Kundigeren (keine Basher o. Pusher bitte)!

Angehängte Grafik:

orderbuch_phoenix.png

orderbuch_phoenix.png

Wirkungsgrade werden in W(Peak) angegeben. Das heißt, dass Module, respektive Zellen (je nach Angabe) mit definiertem Direktlicht bestrahlt werden. Jetzt muss man wissen, dass die praktische Lichtausbeute bei Dünnschicht mit gleichem Wirkungsgrad höher ist, als bei kristallinen Zellen. Das liegt, wie hier schon oft geschrieben, an besserem Wirkungsgrad bei schwächerer Bestrahlung (Schwachlichtverhalten) und besserem T-Gradienten.

Die Produktionskosten je Watt sind bei den meisten Herstellern mit Vorsicht zu genießen. So geht First Solar hier recht vorbildlich zu Werke und rechnet z.B. Garantieleistungen und Entsorgung mit ein, dagegen "vergessen" die meisten Chinesen solche Parameter.....

Es steht natürlich fest, dass die chinesischen Modulhersteller in den nächsten Jahren ihre Kosten senken und den Wirkungsgrad weiter steigern werden. Es sieht nach den jüngsten Meldungen so aus, als ob First Solar dies in höherem Tempo leisten kann und damit wieder aufschließen wird.

Ich denke, da müssen Shorties von Mo. noch einiges, sei es heute bis Handelsschluss o. eben bis Wochenschluss, um wieder gerade zu stehen: selbst Schuld! ;-)

Der Kurs von Trina ist heute noch einmal abgesackt und hat heute exakt an der vorhergesehenen Stelle vorerst eine Unterstützung gefunden. Diese Unterstützung ist zwar heute noch kein zweites Mal getestet worden, aber dafür dass hier der Wendepunkt für eine größere Erholung sein könnte, gibt es massive Hinweise:

Die 13,65 $ sind eine häufig funktionierende Unterstützung. Die jüngeren funktionalen Stellen sind markiert.

Der Kurs hat mit einer Zwischenerholung nun zwei symmetrische Abwärtsstrecken absolviert (Rechtecke).

Eine Zwischenerholung würde ca. 2$ betragen, an den SMA 28 und 50 stehen dann Entscheidungen über de weiteren Verlauf an.

Angehängte Grafik:

trina_chart_26032014-1706.png (verkleinert auf 29%)

trina_chart_26032014-1706.png (verkleinert auf 29%)