TOP-Solargewinner nach der großen Krise

Man liest überall schlechte Technologie usw... Ist die Automatisierung derer Fabriken deutlich höher ? Ich meine das Management ist top...

Optionen

| Boardmail an "38downhill" |

Wertpapier: Trina Solar |

Der Umsatz war gestern gigantisch. Im Chart gibt es ein neues 52-Wochenhoch und man kann im 5-Jahres-Chart schön sehen, dass hier auch noch Luft nach oben ist. 75 USD war mein persönliches Kursziel, als ich den Thread vor knapp 2 Jahren eröffnet habe... mit dem akt. Ausblick könnte ich mir auch 100 USD vorstellen. :o)

Angehängte Grafik:

chart-first_solar.png (verkleinert auf 85%)

chart-first_solar.png (verkleinert auf 85%)

Angehängte Grafik:

chart-trina_solar.png (verkleinert auf 84%)

chart-trina_solar.png (verkleinert auf 84%)

Kann man nur hoffen, dass zumindest die Jahresziele bestätigt werden. Hierzu muss in naher Zukunft unbedingt ein großes Projekt vermeldet werden. Bei Bestätigung der Jahresziele UND Vermeldung eines großen Projektes in Q2 kann der Kurs ganz schnell über 6 Euro stehen.

Angehängte Grafik:

chart-phoenix_solar.png (verkleinert auf 84%)

chart-phoenix_solar.png (verkleinert auf 84%)

Murray Cameron erneut zum Vizepräsidenten der EPIA gewählt

Sulzemoos, 18. März 2013 / Dr. Murray Cameron, Mitglied des Vorstands der Phoenix Solar AG (ISIN DE000A0BVU93), des im Prime Standard der Frankfurter Wertpapierbörse notierten Photovoltaik-Systemhauses, wurde für weitere drei Jahre zu einem der drei Vizepräsidenten der Branchenvereinigung European Photovoltaic Industry Association (EPIA) gewählt. Der Industrieverband versteht sich als die Stimme der weltweiten Solarindustrie gegenüber europäischen Institutionen, Regierungen und Behörden und vereint Unternehmen entlang der gesamten solaren Wertschöpfungskette von der Siliziumgewinnung bis zum Betrieb von Solarparks.

Dr. Cameron betont: "Wir sind ein Teil der tiefgreifenden Umbruchsituation auf den europäischen Energiemärkten. Photovoltaik trägt dazu bei, den CO2-Ausstoß, aber auch die Stromerzeugungskosten drastisch zu senken. Als Unternehmen treibt Phoenix Solar diesen Prozess mit voran; als Industrieverband zeigt EPIA der Politik Wege auf, wie diese Vorteile verträglich und nachhaltig genutzt werden können."

Über die Phoenix Solar AG

Die Phoenix Solar AG mit Sitz in Sulzemoos bei München ist ein international tätiges Photovoltaik-Systemhaus. Der Konzern entwickelt, plant, baut und übernimmt die Betriebsführung von Photovoltaik-Großkraftwerken und ist Fachgroßhändler für Solarstrom-Komplettanlagen, Solarmodule und Zubehör. Mit Tochtergesellschaften auf drei Kontinenten konnte das Unternehmen seit seiner Gründung Solarmodule mit einer Leistung von weit über einem Gigawatt absetzen. Es konzentriert sich auf die Wachstumsregionen in den USA und Asien sowie auf die Entwicklung und Umsetzung neuer Geschäftsmodelle für Solarstrom jenseits öffentlicher Förderung.

Die Aktien der Phoenix Solar AG (ISIN DE000A0BVU93) sind im Regulierten Markt (Prime Standard) an der Frankfurter Wertpapierbörse gelistet. www.phoenixsolar-group.de

http://www.phoenixsolar-group.com/de/...d-42de-bd7e-7e540e13c926.html

In 2015 mit einem Modulwirkungsgrad von 15,6-15,8%, in 2016 mit 17,7-18,4% und in 2017 mit 18,1 bis 18,9%!

Zusammen mit den Kostenvorteilen (Polypreise und SI-Modulpreise steigen), besserem Schwachlichtverhalten und besserem T-Gradienten wären diese Fortschritte der absolute Game-Changer!

Mit diesen Daten wären die Module selbst im Aufdachgeschäft wieder konkurrenzfähig, zumal ohne Nachführsysteme die Bedeutung des Schwachlichtverhaltens auch nicht ganz zu unterschätzen ist.

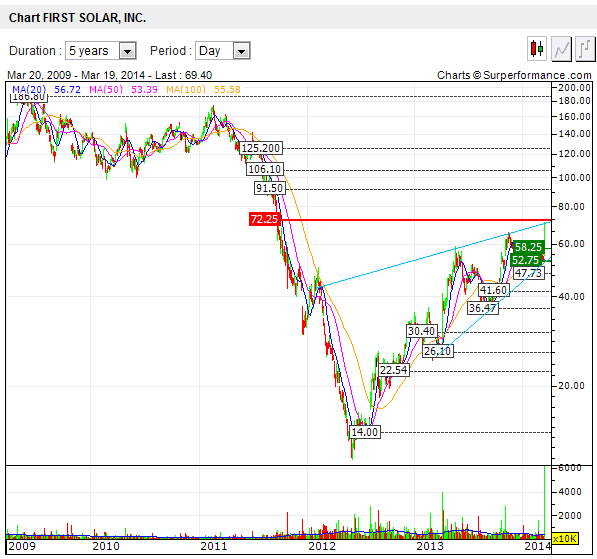

Daraus leiten sich dann die letztlich optimistischen Prognosen für die nächsten drei Jahre ab, die gestern zu einer regelrechten Kursexplosion geführt haben. Kurz gesagt: First Solar is back!

Die Charttechnik ist absolut sauber und es ist fast schon beeindruckend, wie der Wert den letzten großen Kursanstieg von September bis Mitte November 2013 wirklich exakt bis zum 38,2%-Retracement bei 47,20$ auskonsolidiert hat. Bei Vermeldung der schwachen Quartalszahlen dann exakt runter bis zur SMA 200 mit heftiger V-Umkehr.

gehen wir mal davon aus, dass die Markttechnik hier weiter so gut funktioniert, dann können wir auf Sicht von einigen Handelswochen die 161,8%-Extension erreichen. das entspricht einem Kursziel von 84,8$

Rücksetzer sollten zum Kauf genützt werden. Hier wäre ein Rückfall auf ca. 66$ vorstellbar - günstiger wird man wohl nicht mehr reinkommen..... Ich freue mich, dass ich nach dem Ausbruch aus dem alten Abwärtstrendkanal drin geblieben bin. Diesen Erfolg hat mir alleine die Charttechnik beschwert, den fundamental hat es ja zunächst nicht gut ausgesehen, aber die SMA 200 hat gehalten und das war Gold wert!

Angehängte Grafik:

fslr_chart_20032014-1829.png (verkleinert auf 29%)

fslr_chart_20032014-1829.png (verkleinert auf 29%)

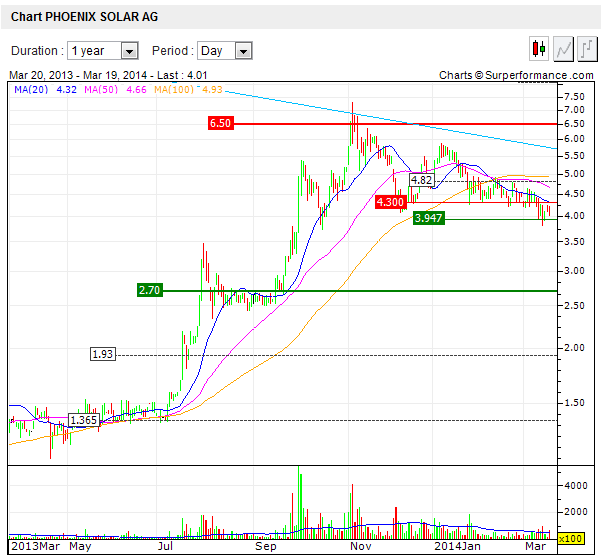

Der Kurs hat wichtige Unterstützungen nach unten durchschritten und steht nun ganz knapp oberhalb der ultimativen Marke: Dem Kreuzwiderstand aus Oktobertief (auch Nackenlinie einer möglichen SKS-Formation) und der SMA 200. Sowohl die SMA 28, als auch die SMA 50 haben schon bärische Schnitte ihrer Nachbarlinien vollzogen und es wird ernst. Und noch ein ganz wichtiges Indiz: Das 38,2%- Retracement des letzen langwelligen Anstiegs wurde unterschritten.....

Kurz gesagt: bei Kursen unter 3,80 Euro wird das Tor zur Hölle aufgestoßen und erhebliche Verluste, vielleicht sogar bis ca. 2,45 Euro werden wahrscheinlich!

Angehängte Grafik:

ps__chart_20032014-1902.png (verkleinert auf 29%)

ps__chart_20032014-1902.png (verkleinert auf 29%)

Auf der anderen Seite sollte man es aber auch vorsichtig auffassen. Meiner Meinung nach werden auch die Polys noch ein paar Prozentpunkte und Zehntelprozente bis 2018 rauskitzeln. Die Produktionskosten sind aufgrund der "Einfachheit" der Technologie auch tierisch weit unten und der Materialpreis nicht soooo entscheidend bzw. was man bei Dünnschicht an Material spart muss bei den Produktionskosten draufgelegt werden.

Die Projektierer haben mit c-Si auch bessere Erfahrungen gemacht als mit CdTe, z.B. bei Fehlerraten im Betrieb aber auch beim Umgang mit den Modulen. Die FS oder Dünnschicht Module gehen viel einfacher kaputt als die Polys. LID (light induced Degradation) ist auch immer nervig. Mein Arbeitskollege hat nur gestöhnt als ich ihm gestern diese Meldung vorgelesen habe ("oh nein, Dünnschicht. Ich will nicht mit Dünnschicht planen") :-). Hab mit Dünnschicht selber noch nicht so viel Erfahrung weil ich noch nicht solange dabei bin. Aber ich hab ein paar Freunde und nähere Bekannte die im Bereich Dünnschicht forschen und die sind natürlich auch überzeugt dass DS irgendwann wieder die c-Si überholen wird.

Also kurzfristig mach ich mir um die China-Solaris noch keine Gedanken/Sorgen. Langfristig sollte man Dünnschicht aber immer im Hinterkopf behalten.

Aber langfristig ist das Entwicklungspotential von Dünnschicht sicher größer als von Si-Zellen ohne teure Konzentratortechniken.

Im Kraftwerksbereich von heißen Ländern könnte FSLR aber alle abhängen, wenn die Modulwirkungsgrade 19% erreichen. Zudem kann FSLR über die Kooperation mit GE und die neue Architektur mit den neuen Hochspannungswechselrichtern von GE günstige Systemkosten bieten. Ich persönlich glaube, dass die Kraftwerksprojekte in heißen Ländern so ab 2016 wie die Pilze aus dem Boden schießen werden.

Wenn die 3,80 fallen sollte, könnte ich daher vorstellen, dass ein paar SL ausgelöst werden, der Kurs sich allerdings schnell erholt / stabilisiert und dann langsam Richtung 3,50 weiterläuft. Im Mai findet die Hauptversammlung statt - ich könnte mir schon vorstellen, dass man da vorher auch noch was präsentieren wird.

Bei den Ölexportierenden Staaten wird sich langsam das Bewusstsein durchsetzten, dass ja nicht die eigentlichen Stromkosten dort entscheidenend sind (z.B. Dubai mit nur 2 eurocent pro kWh), sondern dass jede nicht selbstverbrauchte Gallone Öl für den Export bereit steht und demnach eine eingesparte kWh durch Solarstrom höher bewertet werden muss (Stichwort Opportunitätskosten). Außerdem ist ist Katar "demnächst" die Fußball WM, da will man sich als moderner Staat präsentieren und in VAE ist 2020 die EXPO in Dubai und auch Siz der IRENA in Abu dhabi, Masdar (in Masdar war ich übrigens vor kurzem).

Ich denke, dass sowohl FS also auch die Polys davon partizipieren werden (sicherlich auch antizipieren :-D, kleiner Insider). Grade bei so wolkenlosen Ländern kann man die Verluste die durch die hohen temperaturen entstehen relativ leicht mit ne kleineren Wechselrichterauslegung umgehen, dadurch hat man zwar etwas höhere Investitionskosten da man für die gleiche kWp-Leistung eine höhere kw_AC Leistung installieren muss, aber das fällt mMn nicht so ins Gewicht. vor allem da ich im Bereich WR noch deutliche Kostenreduzierungen sehe (Sungrow!!).

Bei diesen Ländern relative nah zum Äquator sehe ich auch noch ein riesiges Potenzial mit single Axis Trackern. Der Mehrertrag ist enorm bei relativ wenig Mehraufwand. Und fürs Gesamtstromsystem ist es auch besser verträglich wenn der Mittagspeak nicht so extrem ausfällt wie bei starren Gestellen.

Ich bleib jedenfalls erstmal bei meiner JKS und TSL. Spekulativ bin ich nun noch bei BYD drin. Kurzfristig leg ich vllt nochmal mit SOL nach. Später im Jahr wenn es zu den Q2 Zahlen geht könnte ich mir auch CSIQ wieder vorstellen. Bis dahin gilt aber wie immer: Den Markt engmaschig verfolgen!

http://ir.trinasolar.com/phoenix.zhtml?c=206405&p=irol-sec

Damit steigen die earnings per ADS von 0.13$ auf 0.21$ bzw. der Verlust pro ADS auf 2013 Gesamtsicht sinkt von 1.09 auf 1.01$.

Kann mir einer erläutern, was das konkret heißt? Also woher kommt das Geld und wieviel ist es am Ende? Wie wird aus den 20 Mio 5.7 Mio? Und was ist dieses arbitration panel? Danke.

hier ein Auszug aus der News:

"Trina Solar Limited (NYSE: TSL) (“Trina Solar” or the “Company”), a global leader in photovoltaic (“PV”) modules, solutions, and services, today announced it has received US$20.4 million from a customer in an arbitration settlement involving an outstanding

account balance under a solar module purchase agreement. The arbitration panel determined that Trina Solar was entitled to US$20.4 million, which included

the full amount of the outstanding accounts receivable of US$17.4 million sought by the Company, plus sales tax and accrued interests.

Ms. Teresa Tan, CFO of Trina Solar, said, “We are pleased to see that our efforts to pursue outstanding accounts receivable in overseas markets are delivering positive results. Sound financial management is a key focus for Trina Solar. We remain strongly committed to maintaining a healthy balance sheet to support Trina’s long-term growth.”

The arbitration fund was received subsequent to the Company’s fourth quarter and full year 2013 earnings results. As a result, the accounts receivable provision of US$5.7 million for bad debt previously accrued has been reversed in the fourth quarter of 2013. Consequently, related financial numbers previously stated in the Company’s fourth quarter and full year 2013 earnings release are being adjusted to reflect this event."

Fundamental kann man durchaus anzweifeln, dass Phönix Solar bei 3-4 Euro unterbewertet ist, wie manche hier glauben. Ich habe mir die letzte Unternehmenspräsentation angesehen und finde die Aussichten, die Planungen und das angestrebte Geschäftsmodell sehr dünn. So langsam glaube ich Phönix Solar ist nichts anderes als ein hoch verschuldetes Ingenieurbüro ohne jedes Alleinstellungsmerkmal.

Warum ist Hänel gegangen und hat sein Lebenswerk in andere Hände gegeben - sicher nicht, weil der große Erfolg kurz vor der Türe steht.... denkt mal drüber nach....

Angehängte Grafik:

phoenix_solar_chart_24032014-1403.png (verkleinert auf 29%)

phoenix_solar_chart_24032014-1403.png (verkleinert auf 29%)

Natürlich kann man der Meinung sein, dass Ziele nicht erreicht werden. Aber ich denke dieser Kursverlust ist nicht mit bereits bekannten Informationen zu begründen. Da ist entweder was Schlimmes passiert oder, wenn das nicht zutrifft, werden hier SLs ausgelöst. Jedenfalls kann man meiner Meinung nach vom Kursverlauf nicht sicher darauf schließen, dass z.B. eine Insolvenz ansteht. Das wäre etwas zu weit hergeholt.

Im Endeffekt muss man hier warten, was in einer Woche erzählt wird (oder vorher durch Adhoc-Meldungen an die Öffentlichkeit dringt), vorher kann jeder natürlich seine Mutmaßung haben.

Optionen

| Boardmail an "Twinn" |

Wertpapier: Trina Solar |

Heute möchte ich kein Phoenix Aktionär sein obwohl ich an den Vorstand glaube

Herr KÖhler und Herr Murray sind Macher!

Optionen

| Boardmail an "valle gran rey 1" |

Wertpapier: Trina Solar |

zunehmendem Maße vom Projektgeschäft ab. Große Projekte wie die Simon Solar Farm (38,6 MWp) in den USA oder

Solarco (36 MWp) in Thailand bringen starke Quartale, aber nicht in jedem Quartal werden wir Projekte im Multimegawatt-

Bereich einwerben können. Daher ist zurzeit eine stetige Aufwärtsentwicklung von Quartal zu Quartal noch nicht

absehbar. Ja, selbst ein negatives Quartal kann sich auf absehbare Zeit durchaus noch einmal einschleichen, ohne dass

dies gleich eine Verschlechterung der Geschäftssituation bedeutet."

Optionen

| Boardmail an "Goethe21" |

Wertpapier: Trina Solar |

Für viele die Möglichkeit gut wieder rein zu kommen.

Für ein vielseitiges Depot hab ich Phoenix mit drin. Für mich günstig bekommen und definitiv irgendwann mal bei 5€!!!

Optionen

| Boardmail an "Bullenjagd31" |

Wertpapier: Trina Solar |

Zunächst war die Kursentwicklung bei Trina in den letzten Wochen erstaunlich. Nachdem erst am 7.3.2014, nach langer Wartezeit wieder ein neues Top generiert wurde, hat Trina nicht nur im zu erwartenden Maß korrigiert, sondern alle positiven News ignoriert (der Quartalsgewinn konnte durch eine Sondereinnahme aus einem anhängigen Verfahren um 20 Mio gesteigert werden), sondern ist mit dem schlechten Sentiment für die Branche im Nacken durch nahezu alle Untertsützungen gesegelt. Alle kurz- und mittelfristig wichtigen SMAs (28, 50 und 100) wurden an nur zwei Handelstagen nach unten durchschlagen. Die SMA 100 (der ich persönlich zwar eine geringere Bedeutung beimesse) wurde faktisch gar nicht als Unterstützung wahrgenommen.

Kurzfristig betrachtet ist das eine Überreaktion und nachdem der US-Markt heute schon eine leichte Erholung eingeleitet hat, ist für mich hier ein schöner spekulativer Trade indiziert.

Es gibt einige Unterstützungen von mittlerer Bedeutung bei 14,16$, 13,63$ und 13,20$. Ultimativ stützen sollte die SMA 200 bei aktuell 12,42$ und ferner das nahe untere Bollinger Band (relevant nur auf Tagessicht, da es sich bereits schnell und weit öffnet).

Angehängte Grafik:

trina_chart_25032014-0032.png (verkleinert auf 28%)

trina_chart_25032014-0032.png (verkleinert auf 28%)

PhönixS: Volatile Konjunkturen, kleinere intransparente Firma, kein solider Info-Fluss - alles wie gemacht für Euphorie vs Panik im Sog der Pusher wie Basher; aktuell wohl Shorties auf ein schwächeres Quartal hin: wie Goethe schreibt, wurde dessen Option schon 2013 angedeutet! Daher hab ich mich auch stets zurückgehalten. Was da möglich ist zeigte jüngst im Februar Solarworld: erst Absturz um weit über 50 %, dann Wiederauferstehung um fast 200% - ohne gute Nerven u. Abgezocktheit ist das für jeden Wahnsinn! Heute morgen werden die Langschläfer erstmal raus wollen, dann könnte es ne Gegenbewegung geben mangels ausgebliebener Negativ-News, die gestern viele erwartet haben dürften...

Wann einsteigen, schon bei 2,8 o. erst bei 2,6 Euro - keine Ahnung, mal abwarten! Das ist Bauchgefühl, der Kopf kann nur sagen: noch eben kurz abwarten, dann handeln u. auch plötzliches Umschalten warten.