Thyssen, gute Chancen, einige Risiken.

Ab Februar oder März soll es im Stahlbereich von ThyssenKrupp Kurzarbeit geben, so das „Handelsblatt“. Bei ThyssenKrupp wird der Bericht bestätigt. Zuletzt haben die Stahlpreise um mehr als 15 Prozent nachgegeben. Entsprechend erwartet das Unternehmen für das laufende Geschäftsjahr einen Rückgang beim Umsatz und beim Gewinn, genauer definiert wurde dies allerdings nicht. Nachdem das Unternehmen im vergangenen Geschäftsjahr einen Gewinn je Aktie von 4,59 Euro ausgewiesen hat, gehen die Experten für das laufende Geschäftsjahr von 2,84 Euro aus.

Optionen

| Boardmail an "fh86" |

Wertpapier: thyssenkrupp AG |

denke auch das man jetzt nicht mehr rein brauch. es kommen wieder kurse ( wahrscheinlich sogar weit ) unter 18 euro !

die q1 zahlen werden vernichtend . bin ich mir fast sicher ...leider. aber ich lasse mich wenns soweit ist gerne eines besseren belehren.

Ich selber arbeite bei Thyssen und muss dabei sagen, das nicht Alles Gold ist was glänzt....

Kurzarbeit ist ab Februar angesagt und geht definitiv bis September diesen Jahres... Das staht 100% fest....

Aus Insider-Kreisen habe ich auch gehört, das es dann wahrscheinlich auch verlängert wird...!

Also bitte:

Bleibt cool und kauft jetzt nicht wie verrückt ein...!!!

Den 20er Kurs erkläre ich mir mit der Dividendenausschüttung am Ende des Monats...

Könnte noch 3-4 Euro noch raufgehen und danach sollte es wieder rapide fallen...

Sieht nicht rosig aus.... oder was meint Ihr dazu...???

Richtig ist, die Aktie ist beim Kursniveau von 12 € (28.10.200) auf nunmehr 20 € (02.01.2009) gestiegen, das sind sage und schreibe > 60 % innerhalb von 2 Monaten. Die schlechten Nachrichten sind alle bekannt und kommuniziert, von daher kann eigentlich ein Kursdämpfer weniger zu erwarten sein. Positiv bleibt festzustellen, dass die Schrottpreise bereits wieder anziehen, was für den Stahlsektor auf eine Marktbelebung hindeutet.

Viel Kursraum nach oben dürfte derzeit nicht mehr bleiben. P+F technisch gibt es eine Widerstandslinie bei einem Niveau von 17 €. Wer hier Gewinne absichern will, sollte spätestens an dieser Marke ein Stopp-Loss setzen. Wird diese Marke durchbrochen, bleibt Raum für einen Kursrückgang bis auf ein Niveau von 15 Euro. Weshalb die WGZ Analysten einen Kursverfall bis auf 13,50 € erkennen wollen, ist für mich zur Zeit nicht ersichtlich.

Optionen

| Boardmail an "zertifix" |

Wertpapier: thyssenkrupp AG |

Ich bin zu 15€ rein, ich schau mir das bis ende Januar mal an, wenn dann der Kurs im bereich von 24€ ist und die Dividende kommt, geh ich vielleicht erstmal raus und dann wieder bei einem niedrigeren Preis rein.

Aber solange die Rohstoffpreise alle anziehen, bleibe ich erstmal drin.

Mal gucken was jetzt am Anfang der Woche passieren wird?

Wenn die Woche positiv laufen sollte, wird meiner Meinung nach, die Werte, den ganzen Monat lang hoch gehen...

Na dann...

Ich bin echt gespannt...

Auf einem (brasilianischen) Site las ich gerade, dass die US Stahlkocher "auf den Knochen" laufen,... Stahlmarkt um 50% dort zurückgegangen ist,... Preise ebenfalls um 50%...

Anderswo lese ich sogar, dass Erzförderstätten geschlossen werden, wegen mangelnder Auslastung !

Gut, Thyssen ist hauptsächlich anderswo, aber sieht es dort (hier) wesentlich besser aus????

Kann ich mir kaum vorstellen.

So wie's aussieht nicht. Besser im brasilianischen Internet schnüffeln, tststs ...

Optionen

| Boardmail an "Shortkiller" |

Wertpapier: thyssenkrupp AG |

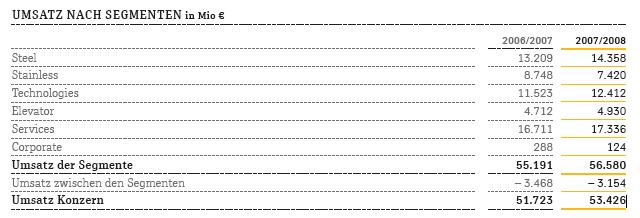

Angehängte Grafik:

tk_revenues.jpg (verkleinert auf 79%)

tk_revenues.jpg (verkleinert auf 79%)

Das ist momentan echt ein Lotterie spiel, die frage ist einfach soll man zu einem guten Kurs verkaufen und dann wieder bei einem kleinen Kurs einsteigen, oder lieber die Papiere halten, vorallem wenn man vor 2009 gekauft hat wegen der AGST.

Das problem mit dem verkaufen und kaufen ist natürlich man verkauft bzw. kauft nie zum besten zeitpunkt.

Es kann heute noch keiner genau sagen, wie und auf was sich die Finanzkrise noch auswirken wird.

Aus Bilanzsicht sehe ich es so:

Wie auch immer, die Liquidität eines Unternehmens ist die beste Basis um die Probleme zu überstehen.

Bei Thyssen ist die Liqudität 3.Grades leicht zurückgegangen,liegt aber immer noch bei 1.266. Das heißt,

dass die kurzfristigen Verbindlichkeiten abgedeckt sind und man noch einen Finanzierungsspielraum hat.

Immerhin liegen ja auch noch über 3.658 Mrd. in der Kasse. Wenn man dann noch vernünftige Zinsbedingungen

für kurzfristige Kredite ausgehandelt haben sollte, sofern sie mal gebraucht werden sollten, ist der Laden

passabel aufgestellt, selbst wenn die Zeiten schlecht werden. Das Anlagevermögen ist mit dem Eigenkapital und

den langfritsigen Verbindlichkeiten solide abgedeckt.

Zum Aktienkurs kann man derzeit keine seriöse Aussage machen. Die schlechten geschäftlichen Aussichten sind weitestgehend eingepreist. Es hängt viel von den Amis ab. Wenn die positiv drauf sind, geht es auch beim

DAX und damit mit Thyssen nach oben. Vll. hilft da ja B.O. Einen weiteren Crash sehe ich eher nicht mehr.

In gut 2 Wochen ist Hauptversammlung. Da ist eine Dividendenrendite von ca. 6% drin.

Alles zusammen hat mir heute den Mut gegeben unter 20 Euro zu kaufen. Viel kann man nicht verkehrt machen.

Wenn der Kurs schwächer performen sollte, nehme ich die Dividende mit und verkaufe wieder. Das Risiko ist meiner Meinung überschaubar, d.h. die Chancen überwiegen aus mener Sicht und das gab es einige Zeit schon nicht mehr.

Optionen

| Boardmail an "melbacher" |

Wertpapier: thyssenkrupp AG |

Hallo Thyssen Fans, bin mal bei 45,28 eingestiegen long gedacht, auch auf Analysten gehört. Wird die Thyssen bis zur HV am 23.01.09 noch etwas steigen oder belastet die Autoindustrie, Absatzschwierigkeiten. Möchte meinem Verlust etwas entgegen wirken und nach kaufen oder ist das Risiko zu hoch das es in Kürze wieder stark abwärts geht.

Mir ist bewusst das es auf Grund der kommenden QZ vielleicht im Minus liegen , denke aber vielleicht habe ich noch eine kleine Chance, nur Verlustbegrenzung..Hilfe..

Danke!

Optionen

| Boardmail an "Phantasmorgaria" |

Wertpapier: thyssenkrupp AG |

also langfristig ( ca.3-4 jahre ) kommen "wir" wieder über 50 € - da bin ich zuversichtlich.

aber jetzt würde ich nicht rein. warte die hv ab .... zumal dann auch die aussteigen die nur wegen der dividende rein sind.

das ist jedoch nur meine meinung... wir werden sehen !

Optionen

| Boardmail an "krofi" |

Wertpapier: thyssenkrupp AG |

Es ist schon auffällig, dass trotz 1,4 Mrd mehr Operating Cash noch zu einer zahlungswirksamen

Abnahme der Zahlungsmittel von 924 Mio geführt haben. Das geht natürlich mächtig zu Lasten der

Liquidtät. Und die ist wichtig, wenn es zu Zahlungsausfällen kommen sollte, weil die kurzfristigen

Verbindlichkeiten möglichst gut abgedeckt sein sollten.

Damit die Liquidität auch bei Problemen in 2009 unkritisch bleibt, muß also dringend etwas bei

der Flexibilisierung der Investitionen passieren. Genau dazu wird aber bisher gar nichts gesagt,

jedenfalls habe ich nichts gefunden.

Hier sehe ich im Moment das wirkliche Risiko bei der Aktie. Aber vll. hat ja jemand etwas dazu gelesen.

Würde mich freuen, wenn einer dazu hier mehr Infos reinschreiben würde.

alle haben, so denke ich, gehofft das die schwarzgemalten prognosen der konzerne doch übertroffen werden.

und nach und nach bewahrheiten sich die düsteren aussichten nun doch und werden sicher noch im negativen sinne "übertroffen"

kinners - wir sind noch lange nicht durch ...

Also kann man getrost auf Kurse um die 12 Euro warten bis zum langfristigen Einstieg !

Die Q1 zahlen werden dieses in wenigen Wochen sicher noch unterstreichen !

Oh Oh Oh ....

wer nicht hören will darf sich jetzt auch nicht beschweren.....

IMO

Optionen

| Boardmail an "Tyko" |

Wertpapier: thyssenkrupp AG |

Im Übrigen kann das Gegenteil dessen der Fall sein und die kommenden Wochen könnten wir auch steigende Kurse sehen. Eine grössere technische Reaktion ist ohnehin überfällig.