Puma die Erfolgsaktie

Seite 1 von 59 Neuester Beitrag: 21.08.25 14:11 | ||||

| Eröffnet am: | 18.02.07 15:23 | von: Mme.Eugenie | Anzahl Beiträge: | 2.462 |

| Neuester Beitrag: | 21.08.25 14:11 | von: Bilderberg | Leser gesamt: | 620.422 |

| Forum: | Börse | Leser heute: | 126 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 57 | 58 | 59 59 > | ||||

Der Dauerbrenner

Gute Aktien steigen stets.

Optionen

| Boardmail an "Mme.Eugenie" |

Wertpapier: Puma SE |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Puma SE |

Angehängte Grafik:

a.png

a.png

In aller Kürze:

1) Was ist Goldman und was ist deren Kerngeschäft? Investmentbanking inkl. Prime Brokerage, Derivate, etc. Großer Unterschied zu long-only Investoren. Schau Dir mal eine Norges Meldung im Vergleich an.

2) Schau Dir die individuelle GS Meldung an, da stehen 5,2% an Stimmrechten aus „right to recall“, „right of use“, „call option“, „swap“, „call warrant“, „put option“, „call option“, „call warrant“, „swap“. Klingt das nach einem Eigen-Investment von GS (gleichzeitig Calls und Puts zB) oder eher wie das Ergebnis aus Kunden(derivate)transaktionen?

3) Regulatorische Vorgaben, Stichwort: Volcker Rule

4) Logische Herleitung...weiter unten ein Screenshot der GS Stimmrechtsmitteilungen in den letzten Tagen. Wie wahrscheinlich ist es, dass Goldman hier für Dutzende deutscher Einzelaktien gleichzeitig einen View hat und eingestiegen ist? 600 Mio Anteil an Covestro mit voller Kapitalunterlegung?

Dass man hier noch die sinnbefreiten KI Clickbait-Meldungen verlinkt, macht es leider nicht besser.

Ich war im Laufe des Jahres einige Male hier kurz vor einem Investment, habe es auch Risikogründen nicht gemacht. Short gehe ich nicht, sehe aber – wie schon oft geschrieben – AKTUELL wirklich null Gründe, warum man hier long gehen sollte. Ich empfehle, mal in die Guidants App zu gehen, dort unter Puma, News, und dann den "Aktien Schnellcheck" mit Max. König anschauen - ab Minute 16 fängt es an. Insbesondere ab Minute 19:40 kommen wahre Worte....

Links & Quelle für Bild

https://www.eqs-news.com/de/news/...1d-a235-48f6-8005-3b107c8982ba_en

www.eqs-news.com/de

Optionen

| Boardmail an "dlg." |

Wertpapier: Puma SE |

Angehängte Grafik:

gs.jpeg (verkleinert auf 91%)

gs.jpeg (verkleinert auf 91%)

erstmal vielen Dank für deine ausführliche Rückmeldung. Deine Argumente sind schlüssig und gut nachvollziehbar. Ich sehe jetzt auch, dass GS nicht in nennenswertem Umfang direkt mit eigenem Geld investiert ist. In der Anteilseignerübersicht auf Onvista, in der z.B. die Norges Bank mit 3,37% als drittgrößter Anteilseigner gelistet ist, taucht GS gar nicht auf. Ist schon schräg, was hier gleich auf mehreren auf den ersten Blick halbwegs seriös wirkenden Seiten (Börse Express, Finanztrends etc.) so geschrieben wird. Schreibt da einer vom anderen ab ohne zur recherchieren oder ist das manipulative Absicht oder will man einfach mit einer reißerischen Überschrift möglichst viel traffic auf seine Seite ziehen? Wie auch immer, den aktuellen Aktien Schnellcheck von M. König habe ich mir auch angeschaut und dessen Fazit war in der Tat ziemlich vernichtend und durchweg sowohl fundamental als auch technisch sauber und verständlich hergeleitet. Habe mir dann auch gleich noch den Schnellcheck von Novo Nordisk (da habe ich deutlich mehr investiert) angeschaut, war auch nicht euphorisch aber nicht so vernichtend wie die Puma-Analyse. Novo werde ich halten, bei Puma haben sich zumindest weitere Nachkäufe für mich erstmal erledigt.

1) Deine Frage nach der Herleitung ist/war absolut berechtigt; sollte man in solchen Foren anfragen – und wie Du gesehen hast, gibt es ja auch nicht DEN 100%igen Text, den ich hätte reinkopieren können. Und Du hast ja ein weiteres Indiz gebracht, dass zwar Norges, aber nicht GS bei den Anteilseignern gelistet ist (vllt aber auch nur noch aktualisiert).

2) Die Stimmrechtsmitteilungen sind leider in der Tat in den meisten Fällen so schwierig zu verstehen, dass sie mehr Verwirrung als Klarheit stiften. Ich für meinen Teil nehme nur noch solche Mitteilungen ernst, bei denen ich einen aktiven long-only Investor sehe. Also zB eine Norges, eine DWS, eine T. Rowe/Capital Group, eine DWS, aktivistische Investoren wie Elliot, etc. Die Investmentbanken nicht und auch die passiven Blackrocks eigentlich nicht.

3) Diese KI-Generierten click-bait Artikel sollte man in der Tat meiden, das ist verschwendete Lebenszeit. Leider nehmen diese eher zu.

4) Um das noch mal klarzustellen: ich will/wollte Dich und die anderen Foristi nicht aus einem möglichen Puma-Investment rausreden. Ich habe nur meine Sicht geschildert die letzten Tage hier, warum mir die Fantasie fehlt, warum ich JETZT kaufen sollte. Gerade, wenn da draußen viele andere interessante Aktien sind. Da stimme ich dem M. König zu. Und die von Dir erwähnte Novo finde ich als „fallen angel“ Strategie zB viel interessanter und überlege mir auch einen Einstieg. Da gibt es zumindest weiterhin Wachstum und vernünftige Margen.

5) Zum Thema Timing hatte ich gestern im Nachbarforum jemanden gefragt – kopiere ich unten mal rein.

6) In der letzten Börse Online wird Puma als mögliches Übernahmeziel erwähnt (neben Siltronic, Hugo Boss, Evotec und weiteren).

Happy week-end!

********************

Und darf ich mal offen fragen, warum Du JETZT kaufst, also wie Du zu Deinem Timing kommst? Nehmen wir mal an, der Kurs ist (in the long run) tatsächlich unterbewertet bei 17 Euro. Glaubst Du, dass da morgen die Investoren aufstehen und auf einmal die Unterbewertung realisieren und mit dem Kaufen anfangen?

Was ich sagen will, basierend auf meinen Börsenjahren: solche Aktien - solche „fallen angels“ - brauchen einen Trigger, um eine Trendumkehr zu schaffen. Das können Analysten-Upgrades sein, gute Quartals- oder Jahreszahlen, Gerüchte über Übernahmen, ein Investor Day vllt, ein Rückkauf-Programm, einen positiven Wechsel an der Spitze, evtl sogar mal die Charttechnik, weil der 68er Fibonacci das Golden Cross in der 38 Tage Linie beim Brötchenholen trifft.

Aber warum jetzt? Setzt Du auf den Investor Day im Oktober? Darauf, dass die nächsten Quartalszahlen besser als erwartet werden, da der neue CEO die Erwartungen in den Boden gerammt hat? Welchen Trigger siehst Du für die Aktie?

Für mich ist relativ klar, dass die nächsten drei Quartalszahlen allesamt sehr düster aussehen werden, insbesondere im Vergleich zum Vorjahr. Das erste Quartal mit einer Verbesserung bei Umsatz und EBIT dürfte allerfrühestens Q2-2026 werden, was im Juli 2026 berichtet wird. Lasse mich gerne überzeugen, aber mir fehlt die Fantasie, warum ich aktuell kaufen sollte.

Optionen

| Boardmail an "dlg." |

Wertpapier: Puma SE |

Ja, einen „dead cat bounce“ kann es natürlich immer geben. Wir bewegen uns ja sowieso aktuell in einem „fundamental-losen“ Raum mE, wenn Analysten schon die 2028er Gewinne je Aktie auf heute diskontieren, weil die nächsten 2,5 Jahre Übergangsphase sind...

Aber dann schauen wir uns doch mal die Puma Aktie in diesem Jahr an – ist ja leider ein Paradebeispiel für Kursreaktionen nach Gewinnwarnungen.

Januar Gewinnwarnung: Kurs fällt von 40 im ersten Aufschlag auf 32 Euro, fällt dann die nächsten Tage weiter auf 28 Euro. Minimale Erholung auf 30 im Anschluss bis zur nächsten Gewinnwarnung.

März Gewinnwarnung: Kurs fällt von 30 im ersten Aufschlag auf 24 Euro, fällt dann die nächsten Tage weiter auf 22 Euro und verharrt dort (nach einer minimalen Erholulng im einstelligen Prozentbereiche). Dann kam die Zollthematik.

Juli Gewinnwarnung: Kurs fällt von 25 im ersten Aufschlag auf 20 Euro. Fällt dann in einem starken Gesamtmarkt weitere 15% auf die jetzigen 17 Euro.

Natürlich kann es immer mal wieder Zwischen-Erholungen von vllt 5-10% geben. Und wer ein guter Trader ist und ein gutes Näschen hat, der kann das gerne probieren. Für mich zu riskant und nicht meine Anlagestrategie. Das Einzige, was hier kurzfristig mE helfen könnte, sind Gerüchte über eine Übernahme (Wahrscheinlichkeit mE im einstelligen Prozentbereich). Zum Playbook gehört sicherlich auch mal ein CEO-Interview im Handelsblatt oder MM dazu.

Ansonsten das Warten auf den Investor Day im Oktober: wieviele Entlassungen, wie hoch wird das Kostensenkungspotenzial, Strategie-Update, welche Vision (für 2030?), erste Indikation für 2026, welche Margen und Wachstumsraten werden für möglich gehalten? Muss halt gut ankommen im Oktober, dass das zu einer Trendwende führt.

Für mich ist Evotec ein gutes Beispiel aktuell: auch drei heftige Gewinnwarnungen, CEO Wechsel, Investor Day, Strategie Update, etc. Alles mit einem Dreivierteljahr Vorlauf vor Puma. Den Chart kann sich jeder raussuchen. Aber ja, solche branchenfremden Quervergleiche sind immer schwierig.

Optionen

| Boardmail an "dlg." |

Wertpapier: Puma SE |

b

bossmen, 14:44 Uhr

0

Ab morgen kommt die Wende

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Puma SE |

Optionen

| Boardmail an "Bossmen" |

Wertpapier: Puma SE |

Moderation

Zeitpunkt: 18.08.25 11:16

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Zeitpunkt: 18.08.25 11:16

Aktion: Löschung des Beitrages

Kommentar: Unerwünschte Wortwahl/Inhalt

Optionen

| Boardmail an "Naggamol" |

Wertpapier: Puma SE |

Und wenn sie steigt kommen die anderen Besserwisser und meinen das Tief sehen wir nie wieder ... Usw ...

Also alles beim Alten und keiner weiß wie es weiter geht :)

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: Puma SE |

Schaut euch an wann es das letzte Mal so niedrig bewertet wurde und wie der Umsatz da war

Klar die Gewinne sind jetzt dieses Jahr nicht soo dolle aber das kann sich auch wieder ändern

Übernahme Fantasien kommen zu den Bewertungen ja auf jeden Fall auch auf , wenn Nike Bock drauf hat schlucken die Puma ganz was selbst zu deutlich höheren Kursen .

Wer glaubt die Aktie wird noch einstellig sollte sich je Shirt Position ins Depot legen

Ich habe jetzt die Aktie gekauft da ich denke das Puma den Laden wieder in den Griff bekommt und deutlich wirtschaftlicher werden kann auch wenn der Umsatz dann eventuell drunter leidet.

Es geht nicht immer nur um Umsatz Steigerung ..

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: Puma SE |

„Schaut euch einfach Mal an wie das Unternehmen die letzten Jahre gewachsen ist. (...) Klar die Gewinne sind jetzt dieses Jahr nicht soo dolle aber das kann sich auch wieder ändern (...) Es geht nicht immer nur um Umsatz Steigerung ..“

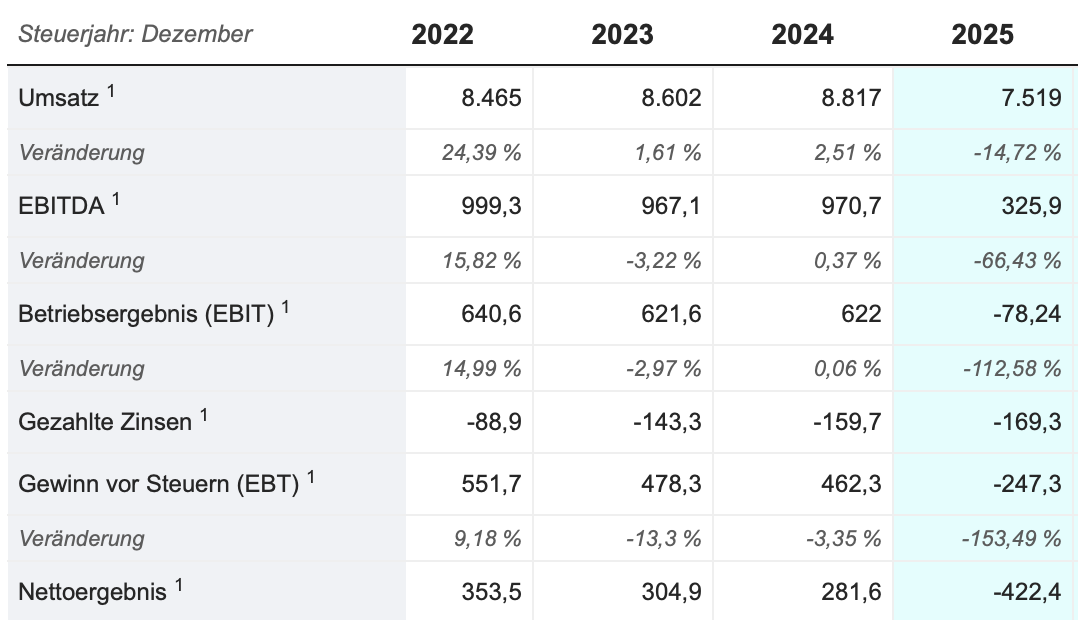

Wenn ich mir die u.a. Tabelle vom Marketscreener so anschaue, dann ist das Wort Wachstum und inbesondere die Terminologie „Gewinne nicht soo dolle“ die Mutter aller Euphemismen, oder?

Quelle der Tabelle: https://de.marketscreener.com/kurs/aktie/PUMA-SE-436505/finanzen/

Optionen

| Boardmail an "dlg." |

Wertpapier: Puma SE |

Angehängte Grafik:

bildschirmfoto_2025-08-18_um_12.png (verkleinert auf 47%)

bildschirmfoto_2025-08-18_um_12.png (verkleinert auf 47%)

20€ sollten bald drin sein ist ja nach wie vor ein Witz

Optionen

| Boardmail an "HellotheFresh" |

Wertpapier: Puma SE |

Denke, da besteht keine Eile. Die Aktie steht da, wo sie vor 10 und vor 20 Jahren stand. Dazwischen gab es steile Anstiege, in der Spitze hoch hinaus. In der letzten Dekade haben zahlreiche Manager auf Wachstum gesetzt, dabei ist die Premiumstellung der Weltmarke Puma verloren gegangen. Ich denke, Hoeld wird da ansetzen, tabula rasa machen, mehr auf Sport und Qualität setzen und unprofitable Zöpfe abschneiden. Das wird dauern und Geld kosten. Von den Q3-Zahlen darf man noch nichts Positives erwarten. Von der Hoehl-Strategie, die er dann vorstellen will, evtl. schon.

Egal ob 7 oder 8 Mrd Umsatz, für 1 - 2 EUR eps muss/wird die Weltmarke Puma mittelfristig wieder gut sein. Für KGV 20 auch, das wären dann die ersten 100%.

So denkichmir und halte das Pulver noch trocken.

18,02

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Puma SE |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Puma SE |

Wo ist aber das Problem wenn man zu diesen Kursen reingeht oder aufstockt oder drinbleibt?

Auf Dauer sehe ich als Investor - nicht als Zocker - nur geringe Risiken. Das einzige Risiko zu diesen Kursen ist eine Insolvenz und die sehe ich nicht.

Somit heisst es warten und alle 30% Kursverlust konsequent nachkaufen oder abzuwarten.

Mal gucken wo wir in 5 Jahren stehen - alles andere ist uninteressant.

Die alternativen Schuhe sind nicht schlechter und halten mindestens genauso lange.

Bestenfalls kann man die Puma Aktie unter 17€ erwerben und auf eine technische Erholung setzen.

Alles andere bindet das eingesetzte Kapital unnötig lange.

In der Zeit kann man mit gefallenen Engeln die immer noch Gewinn abwerfen risikoarm verdienen

Meine Meinung aber allen hier noch Investierten weiterhin viel Glück.