PTT Woche 14, 05.04.07

Seite 1 von 4 Neuester Beitrag: 05.04.07 23:29 | ||||

| Eröffnet am: | 05.04.07 01:09 | von: J.B. | Anzahl Beiträge: | 83 |

| Neuester Beitrag: | 05.04.07 23:29 | von: Jan Langenb. | Leser gesamt: | 11.588 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 > | ||||

Guten Morgen, Traders

| Donnerstag, 05.04.2007 | Gründonnerstag | Woche 14 | ||

| • | Gründonnerstag | |||

| • | HK Hong-Kong Exchange geschlossen | |||

| • | HK Hong-Kong Exchange (Derivate) geschlossen | |||

| • 08:00 | DE Rohstahlproduktion März | |||

| • 08:00 | DE Gesetzliche Sozialversicherung 2006 | |||

| • 08:00 | DE Preisindex Telekommunikation März | |||

| • 12:00 | US Monster Beschäftigungsindex März | |||

| • 12:00 | DE Produktion prod. Gewerbe Februar | |||

• 13:00  | GB BoE Sitzungsergebnis | |||

| • 14:30 | US Erstanträge Arbeitslosenhilfe (Woche) | |||

| • 16:00 | CA Ivey Einkaufsmanagerindex März | |||

| • 16:30 | US EIA Erdgasbericht (Woche) | |||

| • 17:00 | US Ankündigung 10-jähriger TIPS | |||

| • 17:00 | US Ankündigung 3- u. 6-monatiger Bills | |||

| • 18:00 | US Ladenkettenumsatz März | |||

| • 21:00 | US Treasury STRIPS März | |||

| • 22:30 | US Wochenausweis Geldmenge | |||

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

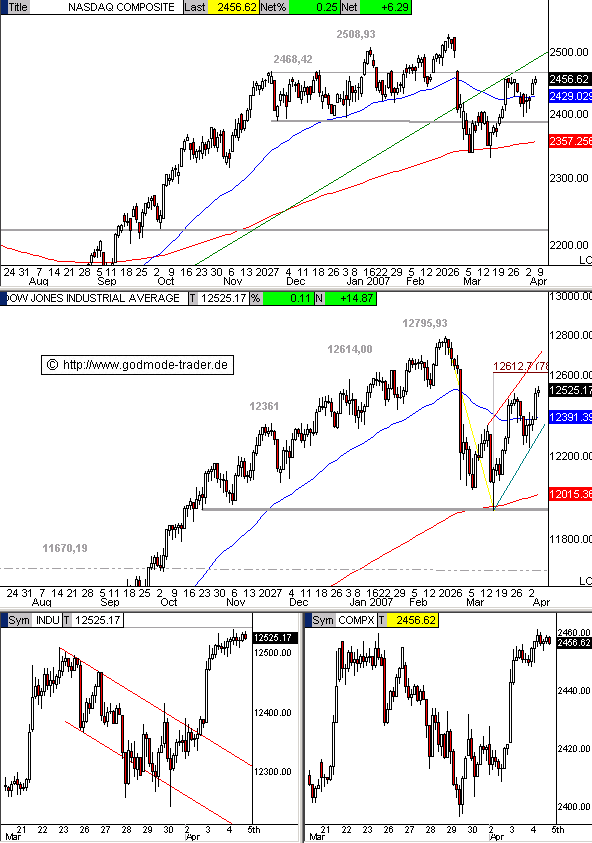

Die US Indizes zeigten im heutigen Handel wenig Bewegung, sie konsolidierten auf hohem Niveau. Der Nasdaq notiert dabei exakt unterhalb einer wichtigen charttechnischen Begrenzung bei 2468,42 Punkten. Ein Kursanstieg darüber wäre förderlich für eine Fortsetzung der angelaufenen Aufwärtsbewegung. Insgesamt notiert der Nasdaq 100 Index 0,25 % über dem Vortageschlusskurs. Der Dow Jones konnte sich ebenfalls positiv entwickeln und steigt moderat um 0,11 %. Der Index befindet sich seit dem letzten Bewegungstief aus März 2007 in einer intakten Aufwärtsbewegung.

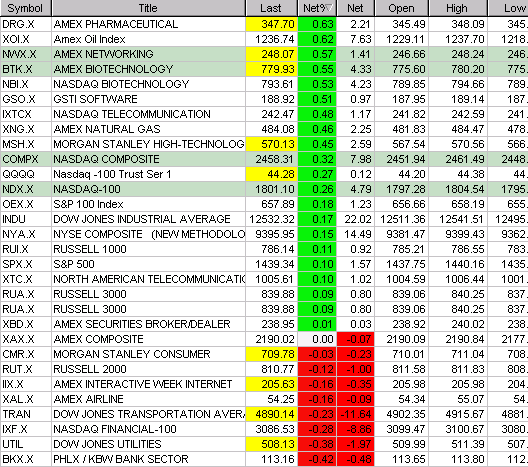

Gestützt wurde der Markt durch den Pharmaceutical Index. Auch der Netzwerksektor zog heute wieder merklich an. Relative Schwäche zeigte der Banken Sektor. Die SAMINA Aktie konnte heute als einer der Gewinner im Nasdaq 100 Index deutlich um 3,01 % ansteigen. Microsoft setzt die Aufwärtsbewegung um 2,11 % fort, während sich NVIDIA um 0,24 % verbilligte. Innerhalb der kurzfristigen Konsolidierungen konnte sich HOME DEPOT um +1,30 % entwickeln. AT&T gibt hingegen um -1,20 $ nach.

Aktuelle Tagescharts (1 Kerze = 1 Tag) sowie 60-min Chartausschnitt

Gewinner im Nasdaq 100

Quelle: www.godmode-trader.de

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Die Citigroup machte den Aktionären von Microsoft ein Geschenk und erhöhte die Gewinnschätzung für den Softwareriesen. Neue Produkte, wie etwa das Betriebssystem Vista, verschafften dem Konzern wieder neuen Schwung, hieß es.

Das an der Wall Street sehr angesehene Brokerhaus Stifel Nicolaus bescherte die in Halbleiter-Ausrüster investierten Anleger und hob die gesamte Branche auf Übergewichten an.

Trost für schwache Konjunkturdaten

Die Geschenke trösteten die Investoren darüber hinweg, dass die heutigen Konjunkturmeldungen - nämlich der ISM-Index für die Dienstleistungen, die das Gros der US-Volkswirtschaft ausmachen, und die Auftragseingänge der amerikanischen Industrie - schlechter als erwartet ausgefallen waren. Offenbar ist aber die derzeitige Abkühlung der US-Wirtschaft bereits schon in den Kursen eingepreist.

Daher gewann der technologielastige Nasdaq Composite Index 0,3% auf 2.458,69 Punkte.

- Der Dow Jones legte 0,2% auf 12.530,05 Zähler zu.

Der S&P 500 verbesserte sich um 0,1% auf eine Schluss-Stand von 1.439,37 Punkte.

Papierfeuer abgebrannt

Die stärkste Branche waren die Goldminen mit einem Plus von 1,3%. An 2. Stelle lagen die Halbleiter die 0,9% gewannen. Beim Papier ist dagegen das Feuer, das vergangenen Freitag noch die US-Strafzölle für chinesische Rivalen entfacht hatten, wieder abgebrannt. Heute verloren die vermeintlichen Protektionismusgewinner 2%.

Das Dow Jones- und Nasdaq-Schwergewicht Microsoft gewann 2,3% auf 28,50 Dollar und zog die entsprechenden Indizes mit in die Höhe. Bei den Kollegen des Dow glänzte auch die Baumarktkette Home Depot mit einem Plus von 1,3% auf 38,11 Dollar. Bei dem Tabakriesen Altria Group feiern die Investoren noch immer die Abspaltung von der Tochter Kraft Foods. Heute mit einem Plus von 1,1% auf 70,44 Dollar.

Der im S&P 500 erfasste Saatzuchtkonzern Monsanto kündigte verbesserte Umsätze und Gewinne an, weil der Boom für Bioenergie auch die Nachfrage nach den Getreidesaaten des Konzerns zum Sprießen bringt. Die Aktie wuchs heute um 3,2% auf 57,79 Dollar.

An der Nasdaq gewann Dell 1,3% auf 23,36 Dollar.

Seltene Solidarität

Bei den Internet-Titeln gewann das Online-Reisebüro Expedia 0,7% auf 23,33 Dollar.

Amazon.com legte um 0,8% auf 41,53 Dollar zu und konnte damit ohne wesentliche Nachrichten die Rallye der Vortage verlängern.

Die Online-Videothek Netflix, die von First Albany auf Kaufen aufgewertet wurde, gewann 3,2% auf 24,53 Dollar.

Die Bonsai-Suchmaschine Mamma.com sprang wegen aufgewärmter Übernahmegerüchte gleich um 20,8% auf 5,60 Dollar.

Google und Yahoo zeigten sich dagegen ungewohnt solidarisch. Beide gaben jeweils 0,3% ab und schlossen auf 471,02 Dollar beziehungsweise auf 31,62 Dollar.

Abgestraftes Monster

Monster Worldwide, die Muttergesellschaft des Online-Jobvermittlers Monster.com, wurde heute für eine scharfe Umsatzwarnung wegen geringerer Einnahmen aus der Internet-Werbung und dem E-Commerce, mit einem Einbruch um 13,2% auf 42,10 Dollar abgestraft.

Auch General Motors und Ford bekamen heute keine Geschenke. Prudential hat bei beiden die Beobachtung mit der Empfehlung Untergewichten wieder aufgenommen und damit auch auf die gestern gemeldeten schlechten Absatzzahlen reagiert. General Motors fuhr 1,4% nach Süden und parkte auf 31,03 Dollar. Der Leidensgenosse Ford verlor 0,5% auf 8,04 Dollar.

Walt-Disney gab 0,8% ab auf 34,64 Dollar.

Spekulationen nicht aufgegangen

Beim Öl drückten offenbar manche Anleger den Verkaufsknopf, da nach dem Ende des Iran-Geiseldramas die Spekulationen auf eine Eskalation nicht aufgegangen sind. Light Crude Oil gab heute um 26 cents nach und schloss auf 64.38 Dollar.

Das Erdgas verteuerte sich dagegen, nämlich um 9 cents auf 7,52 Dollar.

Exxon Mobil stieg um 0,4% auf 77,11 Dollar. Chevron legt um 0,3% auf 75,55 Dollar zu, aber ConocoPhillips gab dagegen 0,2% auf 67,74 Dollar aber.

- Gold kletterte heute um 1.2%, oder 7.70 Dollar, auf 677.40 Dollar.

- Silber verteuerte sich um 19 cents und schloss auf 13.62 Dollar.

- Platin zog um 6,60 Dollar an und schloss auf 1.259 Dollar.

Quelle: www.godmode-trader.de

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

US-Börsenschluss: Ahmadinedschad hilft der Wall Street

Nach dem Kursplus vom Vortag haben sich die US-Investoren zurückgehalten. Die Freilassung der britischen Marinesoldaten hatte zunächst den Ölpreis gedrückt und die Aktienmärkte gestützt.

Schwache Konjunkturdaten dämpften im Tagesverlauf die Stimmung. Der S&P 500 schloss praktisch unverändert bei 1439 Punkten, der Nasdaq Composite stieg um 0,3 Prozent auf 2459 Zähler.

"Die Signale sind eindeutig, dass die US-Wirtschaft abkühlt. Die Konjunkturdaten und die Rally vom Vortag haben den Iran-Effekt diskontiert", sagte Brian Fabbri, Chefökonom der BNP Paribas in New York. Die Auftragseingänge in der verarbeitenden Industrie stiegen im Februar zwar leicht, das lag jedoch fast ausschließlich am Bereich zivile Luftfahrt. Den Transportsektor ausgenommen, verzeichnete der Index ein Minus. Zudem verbuchte der Dienstleistungssektor im März einen Rückgang. Analysten hatten mit einem Anstieg gerechnet.

Der Ölpreis erholte sich im Tagesverlauf. Die wöchentlichen Öllagerdaten zeigten einen Einbruch der Benzinbestände. Schwächer notierten die großen Elektronikmärkte. Best Buy ![]() und Circuit City

und Circuit City ![]() legten Quartalszahlen vor. Best Buy übertraf die Erwartungen. Doch der Preiskampf bleibt hart. So ist etwa der Preis für Flachbildschirme 2006 um 30 Prozent gefallen. Best-Buy-Konkurrent Circuit City führte die Discountangebote als Grund für die Verluste im vierten Quartal an.

legten Quartalszahlen vor. Best Buy übertraf die Erwartungen. Doch der Preiskampf bleibt hart. So ist etwa der Preis für Flachbildschirme 2006 um 30 Prozent gefallen. Best-Buy-Konkurrent Circuit City führte die Discountangebote als Grund für die Verluste im vierten Quartal an.

Von Jens Korte (New York)

Quelle: Financial Times Deutschland

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Agenda: Welt Ade

Ein trister Abschied von Hilmar Kopper, ein klammheimlicher Abschied von Chrysler: Ein letztes Mal hat sich DaimlerChrysler als Welt AG präsentiert. Die Vergangenheit ist abgehakt. Über die Zukunft will man lieber nicht reden.

So. Los geht's. Die letzte Schlacht. Noch einmal läuft Hilmar Kopper durch die Katakomben der Berliner Messehalle, diesen Wirrwarr aus Fluren und Gängen, tritt hinter die Bühne, noch versteckt hinter dicken Vorgängen. Dumpfes Gemurmel dringt herüber. Daimlers Aktionäre, 8000 Menschen, sie sitzen auf hohen Tribünen, in endlosen Rängen, sie plaudern, blättern oder gucken einfach vor sich hin, die Hand auf dem Kinn, die Gedanken in der Luft, und nichts deutet darauf hin, dass hier heute Geschichte geschrieben wird: Die Welt AG lädt zu ihrer letzten Hauptversammlung. Der Konzern verabschiedet sich von Kopper und Chrysler ![]() . Von einem Traum. Endgültig. Welt, ade.

. Von einem Traum. Endgültig. Welt, ade.

Kopper tritt aus dem Halbdunkel. Keiner nimmt Notiz. Erst als er zu seinem Platz geht, Etui und Rede ablegt, merken ein paar Leute auf. Manfred Bischoff tritt zu ihm, noch am gleichen Abend wird er zu seinem Nachfolger gewählt. Plauderworte. Lächeln für die Kameras. Kurz darauf hockt Kopper auf seinem Platz, mitten auf der Bühne, er setzt seine Lesebrille auf, greift in die Unterlagen, lässt das Lesen dann aber gleich wieder sein, lieber schaut er noch mal in die Menge hinein, in die vielen Tausenden Gesichter, deren Züge er nicht erkennen kann, so weit sind sie entfernt.

Wie oft haben sie ihm diese Veranstaltung zur Privathölle gemacht, die Bühne in einen Pranger verwandelt. Wie das wohl heute wird, bei seinem Abschied?

Die Aktionäre haben ihm nicht verziehen, dass er Jürgen Schrempp nicht gestoppt hat. Dass er sich mitreißen ließ, als der ehemalige Vorstandschef mit dem Daimler, wie der Konzern im Ländle heißt, die Welt erobern wollte.

Schrempp kaufte sich bei Hyundai ![]() und Mitsubishi

und Mitsubishi ![]() ein, übernahm faktisch Chrysler, trompetete von seiner "Welt AG", von Schätzen, die Daimler in Asien und Amerika entdecken werde. Geschichte. Schrempp hat hingeworfen. Kopper aber blieb. Und mit ihm ein Teil der Welt AG.

ein, übernahm faktisch Chrysler, trompetete von seiner "Welt AG", von Schätzen, die Daimler in Asien und Amerika entdecken werde. Geschichte. Schrempp hat hingeworfen. Kopper aber blieb. Und mit ihm ein Teil der Welt AG.

Kurz nach zehn Uhr tritt Kopper ans Mikrofon. Kein Pfiff, kein Buh, kein Applaus. Kopper verliest die Tagesordnung und spricht über allerlei Nebensächlichkeiten, die bei einer solchen Veranstaltung nun mal gesagt werden müssen. Seine Stimme plätschert dahin, lullt die Leute so ein, dass sie fast das einzig Spannende an seinem Auftritt verpassen. "Noch ein letztes Wort in eigener Sache. 19-mal habe ich die Hauptversammlung unserer Gesellschaft geleitet. Heut tue ich das zum letzten Mal. Ich wünsche Ihnen Gutes. Möge der Konzern DaimlerChrysler auch in Zukunft Erfolg haben." Fünf Sekunden Applaus.

Mehr wird's auch nicht, als Vorstandschef Dieter Zetsche direkt danach an die Bühne tritt und Kopper noch einmal "unseren herzlichen Dank" ausspricht für Koppers "offenes Ohr" und seine Ratschläge. Er vergisst, Kopper die Hand zu schütteln.

Zetsche hat allen Grund, zerstreut zu sein. Ihm stehen schwere Minuten bevor. Wie kann er den Aktionären das wohl erklären: Die Sanierung Chryslers ist gescheitert. Daimler muss die Amerikaner verkaufen, die Märkte verlangen es, haben es praktisch fest eingebucht, seit erste Gerüchte aufkamen, steigt und steigt die Daimler-Aktie.

Lange hat Zetsche die Rede geübt. Hat sogar am Dienstagmorgen an seinem Platz Probe gesessen, hat das Mikrofon getestet, hat sich am Mittwoch noch über das Manuskript gebückt, in seinem Kabuff hinter der Bühne, einer Kammer mit zwei Ledersesseln, Bistrotisch und Rechner. Eine Kammer nur, aber wenigstens kann er da an diesem Mittwoch mal kurz allein sein. Es wird eine Streberrede werden, eine Dreiviertelstunde voller Worte ohne Herz und Seele. "Ihre Rede war kreuzbrav, eher Volvo als Mercedes", wird nachher Lars Labryga von der Schutzgemeinschaft der Kapitalanleger (SdK) ätzen.

Es fällt Zetsche schwer, über Chrysler zu reden. Es ist sein Baby. Hat er den Laden nicht saniert? Und sich so empfohlen für den Chefposten? Nun muss er zugeben: Die Sanierung ist ein Desaster. "Wir mussten einen herben Rückschlag hinnehmen und haben nicht erreicht, was wir uns vorgenommen haben."

Und dann laviert er herum, spricht davon, dass alle Optionen offen sind, dass er zum jetzigen Zeitpunkt nicht mehr sagen kann, außer dass er mit "potenziellen Partnern" für Chrysler verhandele. Keine Namen, keine Details. Natürlich spricht er nicht über die möglichen Käufer, über die Investoren Cerberus und Blackstone ![]() , den Autozulieferer Magna, die für die Sparte bieten sollen. 6 bis 9 Mrd. Euro könnte der Verkauf bringen.

, den Autozulieferer Magna, die für die Sparte bieten sollen. 6 bis 9 Mrd. Euro könnte der Verkauf bringen.

Doch Zetsche lässt nichts davon raus. Eher würde er sich seinen Schnauzer abrasieren, als die Worte Verkauf oder Abspaltung offen hier auszusprechen. Er steht steif wie ein Brett, die Hand auf dem Pult, liest seinen Text herunter, die Erfolge bei Mercedes, ja, erfreulich, auch mit dem Smart läuft es besser, und in Sachen Klimaschutz ist man jetzt auch rege, jedes fünfte Auto ist ein Fünf-Liter-Auto, "das ist gut, aber wir wollen noch besser werden".

Die Aktionäre auf der Hauptversammlung nehmen diese Vorsicht übel. Fragen immer wieder nach: Wie sieht es bei Chrysler aus? Sie wollen es endlich verkündet hören: das Ende der Welt AG. "Wenn Chrysler zum Scheidungsrichter geführt würde, wären wir sehr dankbar", sagt Henning Gebhardt, vom Fondsanbieter DWS, einer Tochter der Deutschen Bank, die 4,4 Prozent der Anteile hält.

Manche Kleinaktionäre sind da noch drastischer: Daimler solle den "Schrott" endlich loswerden, fordert einer - und Kopper haftbar machen.

Ganz kühl werden da die Blicke von Chrysler-Chef Tom LaSorda. "Wir sind auf alles vorbereitet", sagt einer seiner Manager hinter den Kulissen. Kopper hingegen nimmt die Angriffe erstaunlich locker. Er, der diese Versammlungen hasst, diese "aggressiven, wenig Ahnung habenden Leute", die ihn wie einen "Oberidioten" behandeln.

Seit Jahren ging das so. Ein Redner nach dem anderen trat ans Fragepult, warf Kopper Unfähigkeit vor und wollte wissen, warum er Schrempp nicht gestoppt hat, und Kopper saß mitten auf der Bühne, das Kinn gereckt, den Kopf ratzerot, und wenn es ihm zu viel wurde, bellte er zurück.

Sein Erzfeind bei diesem Duell ist Ekkehard Wenger. "Er behauptet ja immer, ich hätte ihn von Sicherheitskräften vom Mikrofon wegschleppen lassen", erzählt Kopper gern im kleinen Kreis. "Hähä", frohlockt er dann. "Das ist in etwa so richtig." Vor Gericht haben sie sich bekämpft. "Und ich habe gewonnen."

Für Koppers letzten Auftritt ist Wenger natürlich nach Berlin gekommen. "Eine Altlast wird uns Gott sei Dank verlassen, der Aufsichtsratsvorsitzende", sagt er und nennt Kopper einen "Dauerversager". Doch der sitzt nur da, das Gesicht gar nicht mal so rot, und er lässt die Redner sogar weiterreden, wenn die große Stoppuhr auf seinem Holztisch zum Ende mahnt. Er lässt die rote Lampe rote Lampe sein, hört zu, lacht auf, wenn sich der Redner für die Zuhörerei bedankt, flachst hie und da ein wenig mit Zetsche oder schaut in die ersten Reihen, wo Bekannte und Weggefährten hocken, die ehemaligen Daimler-Manager Ulrich Walker, Heinz Dürr und Jürgen Hubbert, die Frauen der Vorstände Zetsche und Grube, und Wiltrud Bischoff, die Frau des neuen Aufsichtsratschefs.

Koppers Frau Brigitte Seebacher-Brandt ist nicht gekommen. Wird nachher nicht dabei sein hinter der Bühne, in dem VIP-Bistro, in dem drei Bistrotische, einige Ledersessel und eine papierne Stehlampe den Messecharme verdrängen wollen, ein paar Flaschen Campo Ceni aus der Toskana darauf warten, getrunken zu werden. Vergebens.

Kopper will eh nicht feiern, jedenfalls nicht heute. Der Tag ist zu lang, er ist ja auch nicht gerade schön. Hat etwas von Abgesang, von Beerdigung. Den lautesten Applaus gibt es für die Redner, die den Konzernnamen ändern wollen: zurück in Daimler-Benz.

Den Antrag lehnen Vorstand und Aufsichtsrat ab, sagt Kopper. "Der Firmenname DaimlerChrysler ist weltweit etabliert." Den Ärger über die bissigen Sprüche dazu wird er sich am späten Nachmittag verbeißen. Durchhalten, das alte Motto.

Und so geht der Nachmittag dahin, die Reihen leeren sich, immer mehr Vorstände verschwinden mal auf einen Kaffee in den Katakomben. Und Kopper, das verbliebene Gesicht der Welt AG, bleibt hocken und trotzt.

Nicht mehr lange, weiß er. Letzte Schicht. Dann kommt Manfred Bischoff. "Der ist völlig unbelastet. Dem müssen sie Kredit geben. Der hat's viel leichter." Der Neuanfang.

Stationen eines Desasters

Hochzeit Nach monatelangen Verhandlungen geben Daimler-Benz-Chef Jürgen Schrempp und Chrysler-Chef Robert Eaton am 7. Mai 1998 die Megafusion ihrer Unternehmen bekannt. Die Aktionäre der beiden Konzerne stimmen dem Deal wenig später begeistert zu. Die Synergien werden nicht genutzt, Chrysler fährt weiter hohe Verluste ein.

Smart Der fesche Kleinwagen, der 1998 in die Produktion geht, soll neue Zielgruppen erschließen. Doch die Produktion ist zu teuer, Smart macht bis 2007 rund 8 Mrd. Euro Miese.

Mitsubishi Schrempp steigt 2000 bei den Japanern ein. Doch trotz Milliardenzuschüssen gelingt den Schwaben die Sanierung nicht. 2005 wird Mitsubishi wieder verkauft.

Scheidung Der neue DaimlerChrysler-Chef Dieter Zetsche kündigt im Februar dieses Jahres tiefe Einschnitte bei Chrysler an, will in den USA 13.000 Stellen streichen. Wenige Wochen später kommt das Geständnis der Niederlage: Zetsche bestätigt Gespräche über den Verkauf der US-Tochter. Die neun Jahre lange Ehe hat Daimler bis zu 40 Mrd. Euro gekostet.

Von Lorenz Wagner und Oliver Wihofszki (Berlin)

Quelle: Financial Times Deutschland

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Das Kapital: Die deutsche Wirtschaft in hellem Licht

Unseren Handelspartnern muss es angst und bange werden. Weiteres Thema in diesem Kapital: Wal-Mart.

Seit Herbst 2003 ist die deutsche Industrie um fast acht Prozent schneller gewachsen als jene der gesamten Euro-Zone, um rund sieben Prozent schneller als jene der USA und knapp sechs Prozent schneller als jene Japans. An den PMI-Umfragen gemessen läuft selbst der Dienstleistungssektor hierzulande inzwischen wieder besser als im Durchschnitt der Euro-Zone, von den USA ganz zu schweigen. Und während die nominalen Auftragseingänge in der US-Industrie im Februar den heftigen Rückschlag vom Januar nicht einmal ansatzweise wettmachen konnten, haben sie in Deutschland real um 3,9 Prozent zugelegt - nach einem winzigen Rückgang von 0,3 Prozent im Vormonat.

Während die deutsche Wirtschaft also weiter von der harten Restrukturierung über die vergangenen Jahre profitiert, verdichten sich die Zeichen für einen selbsttragenden Aufschwung zusehends: Legt man, wie im Folgenden immer, den gleitenden Durchschnitt über drei Monate zugrunde, ist die Sechsmonatsveränderungsrate der Inlandsaufträge im Maschinenbau mit einer Jahresrate von 22,5 Prozent gestiegen; das ist der höchste Zuwachs seit Beginn der Zeitreihe und lässt auf eine fortgesetzt positive Arbeitsmarktentwicklung hoffen, womit auch die Abkopplung von der US-Wirtschaft wahrscheinlicher würde.

Allerdings gibt es auch Warnzeichen. So ist die Sechsmonatsveränderungsrate der gesamten Auftragseingänge im verarbeitenden Gewerbe seit September von 6,5 auf 2,4 Prozent gefallen, wobei das Bild ja nach wie vor durch ungewöhnlich hohe Großaufträge verzerrt ist. Besorgniserregend ist vor allem der Orderrückgang von 3,6 Prozent über die vergangenen sechs Monate in der Metallherstellung, einer klassischen frühzyklischen Branche. In der Chemie sieht es etwas besser aus, aber auch hier stagnieren die Aufträge seit vier Monaten.

Ähnliches gilt für die Inlandsaufträge für Konsumgüter, die per saldo ebenfalls seit November auf der Stelle treten. Angesichts der Fiskalpolitik überrascht das kaum - aber was für ein Trost ist das, zumal auch die Wohnungsbauaufträge um 5,9 Prozent unter dem Vorjahr liegen? Derweil dürfte der Sprung der Aufträge für Kraftwagen, die dem Investitionsgütersektor zugeordnet sind, vor allem auf die rege Nachfrage nach Lastern zurückzuführen sein, sofern der im Verhältnis zum trüben Pkw-Ifo starke Lkw-Ifo ein Maßstab ist.

Alles in allem strahlen die deutschen Wirtschaftszahlen in hellem Licht. Nur werden die Schatten - USA, Öl, Leitzinserhöhungen, Euro - trotz der Beschleunigung der chinesischen Wirtschaft größer, sodass die Rentenrenditen am Mittwoch auf die festen Daten hin sogar gefallen sind. Und da liegt das Problem für den ohnehin exportlastigen Dax: Die Stimmung unter den Anlegern mag als verhalten gelten, aber relativ zur globalen Konjunkturdatenlage (inklusive Inflation) ist sie schon fast maßlos gut.

Wal-Mart

Sollen sie mich hassen, solange sie mir Respekt zollen, pflegte der römische Kaiser Tiberius zu sagen. Früher schien das auch der Leitspruch von Wal-Mart ![]() gewesen zu sein, aber in den letzten Jahren ist der Einzelhändler stärker auf seinen Kritikerchor eingegangen.

gewesen zu sein, aber in den letzten Jahren ist der Einzelhändler stärker auf seinen Kritikerchor eingegangen.

Das sagt einiges aus. Wal-Mart macht noch immer über 80 Prozent des Betriebsgewinns in den USA, wo man an die Grenzen der Expansionsmöglichkeiten stößt. Damit die eigenen Läden nicht untereinander konkurrieren, muss die Firma stärker in den Stadtgebiete wachsen. Keine leichte Aufgabe für den Lieblingsfeind von Gewerkschaften und Kleinläden. Selbst dort, wo es machbar ist, kann es verdrießen, wie der Kommunikationspatzer vergangene Woche zeigte. Der Chef von Wal-Mart sagte, in New York Geschäfte zu eröffnen lohne den Aufwand nicht, und musste später klarstellen, dass er nur Manhattan meinte.

Zudem wurde die Banklizenz fürs Erste vereitelt. Ähnlich wie ein paar Läden in Queens hätte die in erster Linie den Verbrauchern geholfen und den Konzern kaum vorangebracht. Rückschläge wie dieser deuten eine Verwundbarkeit an, die sich auch anderweitig zeigen könnte, etwa bei Tarifverhandlungen und Gesundheitskosten. Derweil könnten der Ölpreis und die Sparzwänge bei der einkommensschwachen Klientel die Effizienzbemühungen überschatten. Theoretisch sollte der Konzern das durch schnelleres Wachstum im Ausland wettmachen können, wo die Firma inzwischen besser zurechtzukommen scheint.

Doch die Rentabilität in China oder Indien wird so schnell nicht das US-Niveau erreichen. Bei einem 2007er-KGV von 15 ist die Aktie günstiger als Rivalen mit geringerem internationalem Potenzial. Nur ist der Respekt der Anleger aus guten Gründen geschwunden. Wie modische Fehleinschätzungen oder flächenbereinigte Umsatzzuwächse befürchten lassen, könnte Wal-Mart bereits die Nachteile seiner Größe zu spüren kriegen. Und verlorenen Respekt zurückzugewinnen ist alles andere als einfach. Das wusste schon Tiberius.

Quelle: Financial Times Deutschland

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Recession, Taxes and Moral Hazard

David Malpass

There are two general schools of thought regarding recessions. One: They are a cyclical response to private-sector excesses, causing an overdue, sharp downturn. Two (my view): They are primarily caused when governments depart from the growth recipe of stable money and a preference for low tax rates. U.S. recessions in recent decades have involved weak-dollar inflation (1974, 1980 and 1990), tax hikes (1990) and strong-dollar deflation (2001). The U.S. Congress' 1929 trade protectionist movement, culminating in the Smoot-Hawley Tariff, showed another path to recession.

During the recent selloff in global equity markets, it became fashionable to warn that the odds of recession in 2007 were as high as 33%. These assessments generally didn't blame the government but the business cycle and the private sector: businesses for pushing gross margins so high they could only fall; and American consumers, the world's villain, for buying and borrowing too much when interest rates were low.

The good news is that the economic environment has been particularly sturdy, easily withstanding the devastation of Hurricane Katrina and high gasoline prices. U.S. growth was just as fast in 2006 as in 2005, despite the housing letdown. Growth in consumption has been steady, reflecting a growing labor force, rising wages and the confidence that comes with a low unemployment rate. Measured properly, net household financial savings top $27 trillion, not including land and houses, which is a far cry from the negative savings arrived at by excluding the economy's gains from the calculation.

Four reliable indicators are signaling growth, not recession: Profits and stock prices are high, credit spreads narrow and real interest rates moderate. Recessionists, who once complained that the expansion wasn't strong enough to persist, now complain that it's too old to keep going. But economic research finds that the age of an expansion has little to do with the risk of recession. Unlike the U.S. expansion of the 1990s, which used the strengthening dollar to vacuum global capital into a narrowing group of U.S. companies, this one has broadened, encompassing more companies, countries and people each month. In the late 1990s employment growth outside big U.S. businesses was weak, a warning sign; however, 2007 brings welcome improvements in unemployment rates practically worldwide.

A staple of the latest recession forecasts is that bond yields are lower than the Fed's 5.25% interest rate, creating an inverted yield curve. But past yield-curve inversions occurred when real interest rates were high. This time they're low, especially at the longer maturities needed to fund new projects.

The next recession--probably a ways off--is more likely to be caused by the normal government-directed growth-killers, taxes and inflation, than by a business cycle. Washington has already put into law history's biggest tax increase, which goes into effect Jan. 1, 2011--increases on income, capital gains and dividend taxes, scored at $4 trillion (based on Washington's silly assumption that there's no economic impact from taxes). The expansion has grown deep roots, but it won't long survive the "revenue-neutral" tax-hike system being used by both political parties. The coming wallop to small businesses, top earners and capital formation, the engines of the expansion, is an almost certain recession trigger--unless the 2008 elections lay the groundwork for suspending (better yet, rescinding) Washington's standard tax-and-spend budgeting procedures.

Inflation is another recession trigger. To offset Washington's weakening of the dollar from 2001 to 2005, further price increases seem inevitable. Even as inflation topped 4% in 2005, the Fed strictly limited its interest-rate hikes, accommodating the dollar's weakness and holding real interest rates low. This encouraged more borrowing, goosing the housing sector. It will take time for wages to catch up with commodity prices, but they should and usually do--people are worth more than commodities. If wage and price gains are concentrated in 2007, the Fed may yet overshoot with higher rates and a slowdown, in effect closing the barn door after the horse has gone.

Reducing Moral Hazard

A third recession risk arises from moral hazard. I'm referring to the negative consequence of overprotecting people from losses. For example, when the government subsidizes flood insurance and helps rebuild homes and businesses after floods, more people are willing to risk living in a flood plain.

In the financial realm, moral hazard occurs when central banks provide extra liquidity during and after financial crises, stabilizing the financial system but rewarding people for taking outsize risks. In the March selloff one of the market's strongest bets was on rate cuts, ignor-ing the elevated inflation data and relying instead on the Fed's pattern of bailouts, dubbed the "Greenspan put." The belief is strong that the Fed will limit investment losses. This adds to the thirst for leveraged investments--go for bigger gains since the Fed will limit the losses.

In trying to time the next recession, it's not clear which will come first--inflation, tax hikes or moral hazard's day of reckoning, when the Fed faces a financial system panic while inflation is elevated. The ideal course now would be for the Fed to reverse some of the dollar's weakness, lowering inflation pressure and rebuilding confidence in the dollar and the U.S. This would buy the needed time for the Fed to withdraw excess liquidity, reducing the financial system's reliance on moral hazard. That would leave taxes as the remaining major recession risk and voters as the deciders, a more comfortable prospect.

David Malpass, chief economist for Bear Stearns; Paul Johnson, eminent British historian and author; Lee Kuan Yew, minister mentor of Singapore; and Ernesto Zedillo, director, Yale Center for the Study of Globalization, former president of Mexico, rotate in writing this column.

Quelle: www.forbes.com

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

unter die Leute gebracht, die waren mir sogar dankbar, weil der Artikel erst in einer Woche in die Print-Medien kommt...hehehehe

| Symbol | Name | Last Trade | Change | Related Info |

|---|---|---|---|---|

| ^AORD | All Ordinaries | 6,054.80 |  24.20 (0.40%) 24.20 (0.40%) | Components, Chart, More |

| ^SSEC | Shanghai Composite | 3,278.57 | 12.98 (0.39%) | Chart, More |

| ^HSI | Hang Seng | 20,209.71 | 0.00 (0.00%) | Components, Chart, More |

| ^BSESN | BSE 30 | 12,786.77 | 0.00 (0.00%) | Chart, More |

| ^JKSE | Jakarta Composite | 1,926.65 |  4.60 (0.24%) 4.60 (0.24%) | Components, Chart, More |

| ^KLSE | KLSE Composite | 1,271.31 | 0.00 (0.00%) | Components, Chart, More |

| ^N225 | Nikkei 225 | 17,467.90 | 76.19 (0.43%) | Chart, More |

| ^NZ50 | NZSE 50 | 4,178.69 | 9.29 (0.22%) | Components, Chart, More |

| ^STI | Straits Times | 3,321.04 | 11.88 (0.36%) | Chart, More |

| ^KS11 | Seoul Composite | 1,479.93 | 3.48 (0.23%) | Components, Chart, More |

| ^TWII | Taiwan Weighted | 8,004.61 | 0.00 (0.00%) | Chart, More |

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Heute stehen wohl Gewinnmitnahmen an.

Optionen

| Boardmail an "Pantani" |

Wertpapier: Countrywide Financial |

Wo hast Dich die letzten Tage rum getrieben, Bayern X gefeiert??

Jo, Gewinnmitnahmen und wenn die Arbeitlosen-Erstanträge Heute schlecht kommen, womit ich fest rechne, dann werden die grauslichen Konjunkturzahlen von Gestern eben Heute eingepreist.

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

bis der Arzt kommt "g".

Am Freitag dann die neugeschaffenen Stellen,

das könnte auch ins Auge gehen für die Longinger.

Optionen

| Boardmail an "Pantani" |

Wertpapier: Countrywide Financial |

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Hast ja schon ewig nicht mehr gepostet hier??

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

das sind Opfer..........

Optionen

| Boardmail an "Pantani" |

Wertpapier: Countrywide Financial |

&ind_volume=ON&boerse_id=6&secu=InfoSharer%3A%3AStock%3DHASH(0xabd369c)&a=502090&zeitraum=5&von=0&banner_ref=HASH(0xa71d8a0)&bname=&req_host=www.ariva.de&b=0&ind_news_art=&zeitvon=&bis=1175743462.22597)

Optionen

| Boardmail an "Pantani" |

Wertpapier: Countrywide Financial |

Tipp:2:1 für Hannover,Börsen steigen weiter bzw konsolidieren auf hohem Niveau.

Allerdings gibts auch Warnsignale:Die Firmenübernahmen werden wieder mehr.

Z.Zeit wird wieder mehr Geld für Übernahmen ausgegeben,als in 2000.

Nach dem Kaffeee evtl.mehr dazu

Bis denne

Trout

--------------------------------------------------

Wahre Bildung besteht darin,zu wissen,was man kann,

und ein für alle Male zu lassen,was man nicht kann.

(Voltaire)

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

fett drin...........

Optionen

| Boardmail an "Pantani" |

Wertpapier: Countrywide Financial |

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Servus, J.B.

"Second thoughts are ever wiser." (Euripides)

Frohe Ostern

Trout

--------------------------------------------------

Wahre Bildung besteht darin,zu wissen,was man kann,

und ein für alle Male zu lassen,was man nicht kann.

(Voltaire)