PNE Wind AG - WindStärke 12

Seite 270 von 359 Neuester Beitrag: 10.01.25 11:37 | ||||

| Eröffnet am: | 22.05.09 10:11 | von: From Holland | Anzahl Beiträge: | 9.966 |

| Neuester Beitrag: | 10.01.25 11:37 | von: Highländer49 | Leser gesamt: | 2.373.539 |

| Forum: | Börse | Leser heute: | 416 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 268 | 269 | | 271 | 272 | ... 359 > | ||||

US21, Du nervst auf die peinlichste Art und merkst es nicht.

Keiner hat was dagegen, wenn Du Deine negative Sicht der Dinge hier postest.

Aber jede positive Entwicklung, jede Unternehmensmeldung, jeden kleinen Kursanstieg und jeden optimistischen Forumsbeitrag postwendend negativ zu kommentieren, ist einfach nur krank.

Keiner hat was dagegen, wenn Du Deine negative Sicht der Dinge hier postest.

Aber jede positive Entwicklung, jede Unternehmensmeldung, jeden kleinen Kursanstieg und jeden optimistischen Forumsbeitrag postwendend negativ zu kommentieren, ist einfach nur krank.

Sagte der Teilnehmer, der Leute mit anderer Meinung als "Schmeißfliegen" bezeichnet und dessen Posts dann gelöscht werden.

Vorschlag zur Güte, wenn ich euch beide so nerve, dann stellt mich doch einfach auf "ignore" und das Thema ist erledigt. Es gibt niemanden der euch zwingt meine Posts zu lesen oder darauf zu antworten.

Es gehört aber eben auch zur Meinungsfreiheit wenn ihr öffentlich etwas postet, vor allem wenn es falsch ist, daß wie ich andere dazu etwas schreiben.

Das ist der Sinn eines Diskussionsforums. Und wenn man hier bei einem Ebit von max 16 Mio immer wieder die Geschichte vom besten Ergebnis der Firmengeschichte postet, sollte man schon über die eigene Seriösitität nachdenken.

Wie gesagt, stellt mich auf ignorieren und dann habt ihr Ruhe.

Vorschlag zur Güte, wenn ich euch beide so nerve, dann stellt mich doch einfach auf "ignore" und das Thema ist erledigt. Es gibt niemanden der euch zwingt meine Posts zu lesen oder darauf zu antworten.

Es gehört aber eben auch zur Meinungsfreiheit wenn ihr öffentlich etwas postet, vor allem wenn es falsch ist, daß wie ich andere dazu etwas schreiben.

Das ist der Sinn eines Diskussionsforums. Und wenn man hier bei einem Ebit von max 16 Mio immer wieder die Geschichte vom besten Ergebnis der Firmengeschichte postet, sollte man schon über die eigene Seriösitität nachdenken.

Wie gesagt, stellt mich auf ignorieren und dann habt ihr Ruhe.

Auch ich hatte hier im Forum mehrfach das Vergnügen mit US21.

So hatte ich z.B. daraufhingewiesen, dass sich Vorstand und AR bei der Kapitalerhöhung nicht beteiligt haben.

Dafür gab es einen Rüffel von US21.

1 1/2 Tage später stellte US21 eine ähnliche Meldung dann selbst ein.

Ich muss aber auch zugeben, dass einige Beiträge von US21 durchaus richtig und gut sind. Aber durch seine ständige, oft übertriebene Kritik anderer (Meinungen) hat er sich meinen Kredit schon lange verspielt. Am lustigsten finde ich immer seine Ankündigung, dass sei in einer Sache sein letzter Eintrag - und dann komme doch noch mehrere...

Interessant ist für alle, die investiert sind, ich habe für meine negative Haltung bei Kursen um die 3 Euro vor über 1 Jahr immer ordentlich Kritik von US21 abbekommen, weil ich vor den PNE Wind-Versprechungen gewarnt habe. US21 war lange Zeit auf Eurer "Seite"....man glaubt es zur Zeit kaum!

...und nun werde ich wieder an die Wand geklatscht!

So hatte ich z.B. daraufhingewiesen, dass sich Vorstand und AR bei der Kapitalerhöhung nicht beteiligt haben.

Dafür gab es einen Rüffel von US21.

1 1/2 Tage später stellte US21 eine ähnliche Meldung dann selbst ein.

Ich muss aber auch zugeben, dass einige Beiträge von US21 durchaus richtig und gut sind. Aber durch seine ständige, oft übertriebene Kritik anderer (Meinungen) hat er sich meinen Kredit schon lange verspielt. Am lustigsten finde ich immer seine Ankündigung, dass sei in einer Sache sein letzter Eintrag - und dann komme doch noch mehrere...

Interessant ist für alle, die investiert sind, ich habe für meine negative Haltung bei Kursen um die 3 Euro vor über 1 Jahr immer ordentlich Kritik von US21 abbekommen, weil ich vor den PNE Wind-Versprechungen gewarnt habe. US21 war lange Zeit auf Eurer "Seite"....man glaubt es zur Zeit kaum!

...und nun werde ich wieder an die Wand geklatscht!

Ich finde immer interessant hier, daß einige Leute für sich in Anspruch nehmen, ihre Meinung öffentlich zu äußern und dann beleidigt sind, wenn andere dazu Stellung nehmen.

Irgendwie scheint vielen das Prinzip der Rede und Gegenrede nicht so sehr geläufig zu sein.

Natürlich kann man hier über Stil und Ton durchaus streiten, wobei mich schon wundert, daß das gerade von den Leuten kommt, "die dann gerne selbst über Schmeißfliegen dozieren"

Und nochmal zu deinem Beispiel mit der Meldung der Beteiligung an der KE. Da läßt du leider wieder eine Kleinigkeit weg, die wir schon damals diskutiert haben. Deine Aussage kam zu einer Zeit, in der die Meldefrist für Insidertransaktionen noch gar nicht abgelaufen war. Insofern habe ich deiner Aussage zu Recht widersprochen, weil es dazu zu früh war. Wenige Tage später hat sich deine Vermutung (und es war zu dem Zeitpunkt deine Vermutung und noch keine Tatsache) also wenige Tage später hat sich deine Vermutung als Tatsache bestätigt, was ich auch zugegeben habe. Also warum jetzt die aus dem Zusammenhang gerissene Darstellung.

Also fassen wir zusammen, z.B. Eugenio möchte weiter behaupte, daß es das beste Ergebnis der Firmengeschichte ist, daß comdirekt die Zahlen schon kennt und vorab veröffentlicht hat usw. usw. und er möchte nicht, daß diese Falschaussagen kritisiert werden.

Grobio möchte beleidigen (Posts werden dann gelöscht) möchte aber selbst nicht belehrt und genervt werden.

Tolle Ideen.

Und jetzt sollten wir wieder zu PNE zurückkommen.

Irgendwie scheint vielen das Prinzip der Rede und Gegenrede nicht so sehr geläufig zu sein.

Natürlich kann man hier über Stil und Ton durchaus streiten, wobei mich schon wundert, daß das gerade von den Leuten kommt, "die dann gerne selbst über Schmeißfliegen dozieren"

Und nochmal zu deinem Beispiel mit der Meldung der Beteiligung an der KE. Da läßt du leider wieder eine Kleinigkeit weg, die wir schon damals diskutiert haben. Deine Aussage kam zu einer Zeit, in der die Meldefrist für Insidertransaktionen noch gar nicht abgelaufen war. Insofern habe ich deiner Aussage zu Recht widersprochen, weil es dazu zu früh war. Wenige Tage später hat sich deine Vermutung (und es war zu dem Zeitpunkt deine Vermutung und noch keine Tatsache) also wenige Tage später hat sich deine Vermutung als Tatsache bestätigt, was ich auch zugegeben habe. Also warum jetzt die aus dem Zusammenhang gerissene Darstellung.

Also fassen wir zusammen, z.B. Eugenio möchte weiter behaupte, daß es das beste Ergebnis der Firmengeschichte ist, daß comdirekt die Zahlen schon kennt und vorab veröffentlicht hat usw. usw. und er möchte nicht, daß diese Falschaussagen kritisiert werden.

Grobio möchte beleidigen (Posts werden dann gelöscht) möchte aber selbst nicht belehrt und genervt werden.

Tolle Ideen.

Und jetzt sollten wir wieder zu PNE zurückkommen.

Wenn 2016 das Projekt Yieldco aufgeht ist ein Ergebnis pro Aktie von 0,99 durchaus realistisch (nach finanzen.net). Dann hätten wir ein KGV 2,34!!!

Einfach mal nicht alles schlecht reden...

Einfach mal nicht alles schlecht reden...

PNE wird und muss sich am Projekt Yieldco messen lassen, dann wird sich zeigen wohin der Kurs führt. Sollte das Projekt Yieldco aber ein Flop werden, dann mal gute Nacht Marie. Sollte es klappen, wie geplant, geht der Kurs unweigerlich nach oben. Ich hoffe nicht, dass zuletzt die Hoffnung doch noch stirbt. Optimistisch bleiben!

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

Wie einige Analysten schreiben, kann durch Yieldco ein zusätzlicher Umsatzbeitrag zum Verkaufspreis von 60 bis 70 Mio erzeugt werden, der unter Berücksichtigung der Kosten, relativ stark ergebniswirksam sein wird.

Trotzdem ist das auf die 3 Jahre berechnet, nur ein Zubrot.

Letztendlich wird sich PNE daran messen lassen müssen, inwieweit sie in der Lage sind, mit dem Verkauf von Onshore Projekten Geld zu verdienen. Da hat 2014 leider gezeigt, daß trotz hoher Umsätze wenig hängenbleibt. Sinnvoll wäre eine Analyse der Ursachen. Hier ist z.B. die im Vergleich zu anderen Projektierern hohe Personalzahl zu berücksichtigen.

Sinnvoll wäre auch eine angemessere Analyse der Probeme der Auslandspipeline, die viel Entwicklungskosten verschlingt, und bisher zu verhältnismäßig wenig Erfolgen geführt hat. Hier haben andere Projektierer mit weniger Personal mehr Erfolge vorzuweisen. Deshalb wäre es sinnvoll die Zusammenarbeit mit anderen Projektierern zu intensivieren (Jointventures), bzw. die Ursachen zu klären, warum z.B. die Kooperationen in der Türkei so wenig effektiv sind.

Letztendlich bräuchte PNE eine Sanierung des Kerngeschäfts mit einer Trimmung auf Profitabilität. Das alleinige Setzen auf den Einmaleffekt Yieldco in 2016 verschleiert da eher den Blick auf die im Augenblick zu geringe Rentabilität. Leider ist da von Billhardt u.a. im Augenblick nur wenig zu hören und es ist den Aktionären nur zu wünschen, daß da im Hintergrund dran gearbeitet wird. Dies auch weil PNE sonst mittelfristig ein Liquiditätsproblem kriegt, da sie die Anleihe zurückzahlen müssen und aufgrund der heruntergestuften Bonität massive Probleme haben werden neues Geld aufzunehmen, bevor 2019/20 eventuell größere Erträge aus den offshore Projekten folgen.

Trotzdem ist das auf die 3 Jahre berechnet, nur ein Zubrot.

Letztendlich wird sich PNE daran messen lassen müssen, inwieweit sie in der Lage sind, mit dem Verkauf von Onshore Projekten Geld zu verdienen. Da hat 2014 leider gezeigt, daß trotz hoher Umsätze wenig hängenbleibt. Sinnvoll wäre eine Analyse der Ursachen. Hier ist z.B. die im Vergleich zu anderen Projektierern hohe Personalzahl zu berücksichtigen.

Sinnvoll wäre auch eine angemessere Analyse der Probeme der Auslandspipeline, die viel Entwicklungskosten verschlingt, und bisher zu verhältnismäßig wenig Erfolgen geführt hat. Hier haben andere Projektierer mit weniger Personal mehr Erfolge vorzuweisen. Deshalb wäre es sinnvoll die Zusammenarbeit mit anderen Projektierern zu intensivieren (Jointventures), bzw. die Ursachen zu klären, warum z.B. die Kooperationen in der Türkei so wenig effektiv sind.

Letztendlich bräuchte PNE eine Sanierung des Kerngeschäfts mit einer Trimmung auf Profitabilität. Das alleinige Setzen auf den Einmaleffekt Yieldco in 2016 verschleiert da eher den Blick auf die im Augenblick zu geringe Rentabilität. Leider ist da von Billhardt u.a. im Augenblick nur wenig zu hören und es ist den Aktionären nur zu wünschen, daß da im Hintergrund dran gearbeitet wird. Dies auch weil PNE sonst mittelfristig ein Liquiditätsproblem kriegt, da sie die Anleihe zurückzahlen müssen und aufgrund der heruntergestuften Bonität massive Probleme haben werden neues Geld aufzunehmen, bevor 2019/20 eventuell größere Erträge aus den offshore Projekten folgen.

60-70 Mio als "Zubrot" zu bezeichnen ist schon gewagt. Das ist für ein Unternehmen wie PNE sehr viel Geld und hat auch auch auf dreijahres Sicht gesehen viel Wert (Ebit 110-130 Mio.!)

Natürlich stößt das Projekt in Deutschland auf Skepsis und relativ großen Widerstand - schließlich ist dieses Projekt in Deutschland gar nicht bis nur geringfügig erprobt. Es wird sich zeigen inwiefern sich das Projekt Yieldco rentiert und etabliert.

Natürlich stößt das Projekt in Deutschland auf Skepsis und relativ großen Widerstand - schließlich ist dieses Projekt in Deutschland gar nicht bis nur geringfügig erprobt. Es wird sich zeigen inwiefern sich das Projekt Yieldco rentiert und etabliert.

Naja, da bringst du etwas durcheinander. PNE will 110 - 130 Mio Ebit in 3 Jahren machen. Das wäre umgerechnet pro Jahr ungefähr 0,35 bis 0,40 Euro

(0,03 0,09 0,99). Damit läge das KGV bei 6,x

Wenn Yieldco klappen würde (PNE hat hier das Risiko daß die Parks nicht die erwarteten Erträge liefern, was häufig der Fall ist. Dieses Risiko lag bisher allein beim Käufer. PNE geht von einer erwarteten Rendite des Käufers von 3 bis 5 Prozent aus. Ob Käufer wirklich mit so wenig Rendite einverstanden sind ist fraglich), also wenn Yieldco klappen würde, sollen 60-70 Mio zusätzlicher Umsatz dazukommen. Wie gesagt Umsatz nicht Ebit. Dieser Umsatz ist aber verhältnismäßig ergebniswirksam, das ist posiiv. Da müssen jetzt trotzdem Kosten abgezogen werden, geteilt durch 3 Jahre. Darum bezeichne ich es als Zubrot. Ich würde mal optimistisch sagen, da bleiben pro Jahr 15 Mio Ebit hängen (45 Mio Ebit gesamt). Schönes Zubrot aber mehr nicht.

Die entscheidende Frage bleibt eben doch, schaffen sie das ursprüngliche Ebit von 110 bis 130 Mio also 40 Mio Ebit pro Jahr. Daran zweifeln die Leute wenn nach einem Jahr mit 250 Mio Umsatz nur maximal 10 Mio Ebit hängengeblieben sind.

Nehmen wir mal die Schätzungen von comdirect

PNE erwartet 2014 einen Umsatz von 250 Mio und ein Ebit von 10 Mio

PNE erwartet 2015 einen Umsatz von 135 Mio und ein Ebit von 30 Mio

PNE erwartet 2016 einen Umsatz von 397 Mio und ein Ebit von 100 Mio

Die spannende Frage ist doch, warum und wie soll aus dem halbierten Umsatz in 2015 das dreifache Ebit rausgeholt werden. Auch der Umsatz 2016 bedeutet zum Umsatz 2014 ein dreifach erhöhtes Ebit pro Umsatzmillion. Alles ohne Yieldco.

Also die Frage an die Optimisten: Wie soll PNE 2015 nach dem Super Umsatzjahr 2014 nun im Jahr 2015 mit halbiertem Umsatz das verdreifachte Ebit hinkriegen?

Auf die Antwort bin ich gespannt.

(0,03 0,09 0,99). Damit läge das KGV bei 6,x

Wenn Yieldco klappen würde (PNE hat hier das Risiko daß die Parks nicht die erwarteten Erträge liefern, was häufig der Fall ist. Dieses Risiko lag bisher allein beim Käufer. PNE geht von einer erwarteten Rendite des Käufers von 3 bis 5 Prozent aus. Ob Käufer wirklich mit so wenig Rendite einverstanden sind ist fraglich), also wenn Yieldco klappen würde, sollen 60-70 Mio zusätzlicher Umsatz dazukommen. Wie gesagt Umsatz nicht Ebit. Dieser Umsatz ist aber verhältnismäßig ergebniswirksam, das ist posiiv. Da müssen jetzt trotzdem Kosten abgezogen werden, geteilt durch 3 Jahre. Darum bezeichne ich es als Zubrot. Ich würde mal optimistisch sagen, da bleiben pro Jahr 15 Mio Ebit hängen (45 Mio Ebit gesamt). Schönes Zubrot aber mehr nicht.

Die entscheidende Frage bleibt eben doch, schaffen sie das ursprüngliche Ebit von 110 bis 130 Mio also 40 Mio Ebit pro Jahr. Daran zweifeln die Leute wenn nach einem Jahr mit 250 Mio Umsatz nur maximal 10 Mio Ebit hängengeblieben sind.

Nehmen wir mal die Schätzungen von comdirect

PNE erwartet 2014 einen Umsatz von 250 Mio und ein Ebit von 10 Mio

PNE erwartet 2015 einen Umsatz von 135 Mio und ein Ebit von 30 Mio

PNE erwartet 2016 einen Umsatz von 397 Mio und ein Ebit von 100 Mio

Die spannende Frage ist doch, warum und wie soll aus dem halbierten Umsatz in 2015 das dreifache Ebit rausgeholt werden. Auch der Umsatz 2016 bedeutet zum Umsatz 2014 ein dreifach erhöhtes Ebit pro Umsatzmillion. Alles ohne Yieldco.

Also die Frage an die Optimisten: Wie soll PNE 2015 nach dem Super Umsatzjahr 2014 nun im Jahr 2015 mit halbiertem Umsatz das verdreifachte Ebit hinkriegen?

Auf die Antwort bin ich gespannt.

Du verstehst mich falsch. Ich meinte, dass die zusätzlichen Millionen durch die Yieldco auf die dreijährige Ebit-Prognose einen großen Einfluss haben werden.

Es befinden sich viele Parks im Bau und werden 2015 fertiggestellt werden. Ich erhoffe mir auch erste größere Erfolge im Ausland. Billhardt muss ja endlich mal liefern, sonst sind seine Tage gezählt.

Weiß jemand inwiefern Oxford hier noch aktiv ist?

Es befinden sich viele Parks im Bau und werden 2015 fertiggestellt werden. Ich erhoffe mir auch erste größere Erfolge im Ausland. Billhardt muss ja endlich mal liefern, sonst sind seine Tage gezählt.

Weiß jemand inwiefern Oxford hier noch aktiv ist?

Im Augenblick befinden sich nur Parks für die Yieldco im Bau. Auch wenn die dies Jahr fertig werden, fließen die erst Ende 2016 in den Umsatz.

Dies Jahr liefern sie nur Strom.

Was bringen 45 Mio zusätzliches Ebit wenn die ursprünglichen 110-130 Ebit massiv verfehlt werden sollten.

Also nochmal die Frage, die Parks im Bau sind für Yieldco und machen den Umsatz 2016 aus. Wie will PNE 2015 bei halbiertem Umsatz eine verdreifachung des Ebits hinkriegen.

Da bleibt nur als Antwort. Der Bau 2015 in D geht in die Yieldco, es bleibt nur das Ausland mit der Hoffnung höherer Ebitmargen. Am Ausland zweifelt Euler aber gerade.

Also woher soll die Umsatz/Ebit Verdreifachung im Kerngeschäft kommen.

Dies Jahr liefern sie nur Strom.

Was bringen 45 Mio zusätzliches Ebit wenn die ursprünglichen 110-130 Ebit massiv verfehlt werden sollten.

Also nochmal die Frage, die Parks im Bau sind für Yieldco und machen den Umsatz 2016 aus. Wie will PNE 2015 bei halbiertem Umsatz eine verdreifachung des Ebits hinkriegen.

Da bleibt nur als Antwort. Der Bau 2015 in D geht in die Yieldco, es bleibt nur das Ausland mit der Hoffnung höherer Ebitmargen. Am Ausland zweifelt Euler aber gerade.

Also woher soll die Umsatz/Ebit Verdreifachung im Kerngeschäft kommen.

Einerseits positiv, andererseits komisch.

Bisher wollten sie die Projekte im 1 Quartal mit hoher Ebitmarge verkaufen, jetzt plötzlich mit Finanzpartner bauen. Scheinbar sind sie eben doch nicht so leicht verkäuflich.

Außerdem suchen sie einen Finanzpartner, was noch nicht bedeutet, daß sie einen haben.

Bisher wollten sie die Projekte im 1 Quartal mit hoher Ebitmarge verkaufen, jetzt plötzlich mit Finanzpartner bauen. Scheinbar sind sie eben doch nicht so leicht verkäuflich.

Außerdem suchen sie einen Finanzpartner, was noch nicht bedeutet, daß sie einen haben.

Einerseits finde ich es gut, dass PNE mit einem finanzstarken Partner versucht sich auf der "Insel" zu etablieren und langfristig gute Connections aufzubauen.

Dennoch klingt die heutige AdHoc sehr nach Werbung. Es ist also noch kein Partner für die Tochterfirma gefunden. Mal sehen, ob PNE jemand gutes an Land zieht. Schottland hat auf jeden Fall noch Potential, was die Windenergie betrifft.

Dennoch klingt die heutige AdHoc sehr nach Werbung. Es ist also noch kein Partner für die Tochterfirma gefunden. Mal sehen, ob PNE jemand gutes an Land zieht. Schottland hat auf jeden Fall noch Potential, was die Windenergie betrifft.

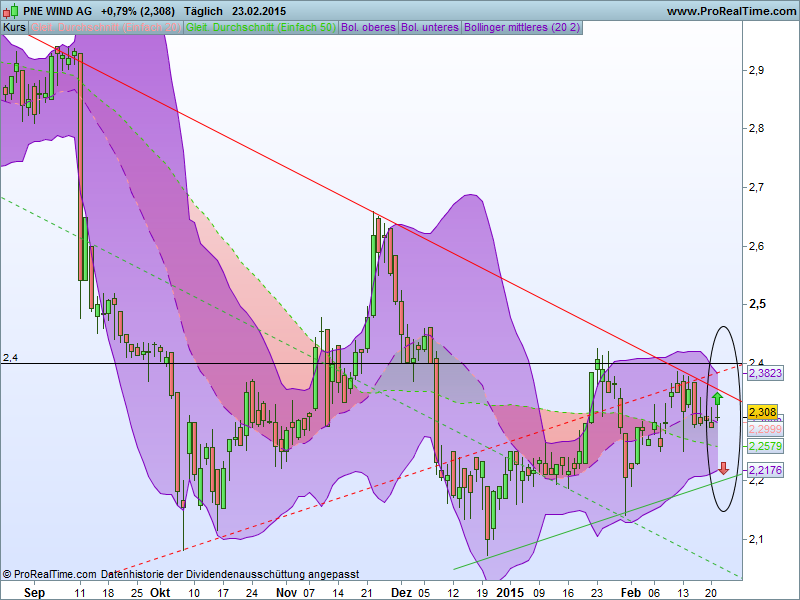

Gelingt es PNE endlich den Abwärtstrend (rote Linie) zu verlassen? Dazu sollte der Kurs nachhaltig über 2,40 sich bewegen. Aber bei dem mageren Volumen wird dies nicht gelingen...

Angehängte Grafik:

pne_wind_ag.png (verkleinert auf 63%)

pne_wind_ag.png (verkleinert auf 63%)

die Gier zum Geldverdienen wieder zuschlagen. Denn zu was sonst, sind Aktien denn da.

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

nur passiert leider nichts gen Norden.

AnalystenstimmenDatum Bank Urteil Kursziel §

02.02.2015§Oddo Seydler kaufen 4,00 €

15.01.2015§SMC Research kaufen 4,74 €

12.01.2015§Close Brothers Seydler kaufen 4,00 €

07.01.2015§First Berlin kaufen 4,70 €

25.11.2014§M.M. Warburg Research kaufen 5,10 €

13.11.2014§First Berlin kaufen 4,70 €

12.11.2014§VEM Aktienbank kaufen 4,10 €

12.11.2014§Close Brothers Seydler kaufen 4,00 €

06.11.2014§M.M. Warburg Research kaufen 5,00 €

27.10.2014§First Berlin kaufen 4,90 €

15.10.2014§Close Brothers Seydler kaufen 4,00 €

22.09.2014§First Berlin kaufen 4,70 €

20.08.2014§M.M. Warburg Research kaufen 5,00 €

18.08.2014§Close Brothers Seydler kaufen 4,00 €

15.08.2014§First Berlin kaufen 4,70 €

14.08.2014§SMC Research kaufen 4,80 €

01.07.2014§Close Brothers Seydler kaufen 4,00 €

27.06.2014§7c Consult kaufen 4,80 €

15.05.2014§M.M. Warburg Research kaufen 5,00 €

15.05.2014§VEM Aktienbank kaufen 4,10 €

15.05.2014§First Berlin kaufen 4,70 €

14.05.2014§Close Brothers Seydler kaufen 4,00 €

14.05.2014§SMC Research kaufen 4,60 €

10.04.2014§SMC Research kaufen 4,60 €

01.04.2014§First Berlin kaufen 4,70 €

27.03.2014§SMC Research kaufen 4,60 €

24.03.2014§M.M. Warburg Research kaufen 5,00 €

24.03.2014§Close Brothers Seydler kaufen 4,00 €

21.03.2014§VEM Aktienbank kaufen 4,10 €

14.01.2014§M.M. Warburg Research kaufen 5,00 €

14.01.2014§First Berlin kaufen 4,90 €

10.01.2014§Close Brothers Seydler kaufen 4,00 €

16.12.2013§SMC Research kaufen 4,14 €

27.11.2013§First Berlin kaufen 4,90 €

14.11.2013§VEM Aktienbank kaufen 4,10 €

11.11.2013§Close Brothers Seydler kaufen 4,00 €

22.10.2013§M.M. Warburg Research kaufen 5,20 €

11.10.2013§First Berlin kaufen 5,00 €

19.09.2013§Close Brothers Seydler kaufen 4,00 €

13.08.2013§First Berlin kaufen 4,50 €

13.08.2013§Close Brothers Seydler kaufen 4,00 €

12.08.2013§M.M. Warburg Research kaufen 5,00 €

29.07.2013§M.M. Warburg Research kaufen 5,00 €

08.07.2013§First Berlin kaufen 4,40 €

05.07.2013§M.M. Warburg Research kaufen 4,40 €

13.06.2013§SMC Research kaufen 4,07 €

15.05.2013§VEM Aktienbank kaufen 4,10 €

15.05.2013§First Berlin kaufen 4,10 €

13.05.2013§M.M. Warburg Research kaufen 4,40 €

29.04.2013§Close Brothers Seydler kaufen 4,00 €

23.04.2013§First Berlin kaufen 4,50 €

22.04.2013§M.M. Warburg Research kaufen 4,40 €

12.04.2013§M.M. Warburg Research kaufen 4,40 €

14.03.2013§First Berlin kaufen 3,50 €

13.03.2013§VEM Aktienbank kaufen 3,50 €

13.03.2013§M.M. Warburg Research kaufen 4,20 €

AnalystenstimmenDatum Bank Urteil Kursziel §

02.02.2015§Oddo Seydler kaufen 4,00 €

15.01.2015§SMC Research kaufen 4,74 €

12.01.2015§Close Brothers Seydler kaufen 4,00 €

07.01.2015§First Berlin kaufen 4,70 €

25.11.2014§M.M. Warburg Research kaufen 5,10 €

13.11.2014§First Berlin kaufen 4,70 €

12.11.2014§VEM Aktienbank kaufen 4,10 €

12.11.2014§Close Brothers Seydler kaufen 4,00 €

06.11.2014§M.M. Warburg Research kaufen 5,00 €

27.10.2014§First Berlin kaufen 4,90 €

15.10.2014§Close Brothers Seydler kaufen 4,00 €

22.09.2014§First Berlin kaufen 4,70 €

20.08.2014§M.M. Warburg Research kaufen 5,00 €

18.08.2014§Close Brothers Seydler kaufen 4,00 €

15.08.2014§First Berlin kaufen 4,70 €

14.08.2014§SMC Research kaufen 4,80 €

01.07.2014§Close Brothers Seydler kaufen 4,00 €

27.06.2014§7c Consult kaufen 4,80 €

15.05.2014§M.M. Warburg Research kaufen 5,00 €

15.05.2014§VEM Aktienbank kaufen 4,10 €

15.05.2014§First Berlin kaufen 4,70 €

14.05.2014§Close Brothers Seydler kaufen 4,00 €

14.05.2014§SMC Research kaufen 4,60 €

10.04.2014§SMC Research kaufen 4,60 €

01.04.2014§First Berlin kaufen 4,70 €

27.03.2014§SMC Research kaufen 4,60 €

24.03.2014§M.M. Warburg Research kaufen 5,00 €

24.03.2014§Close Brothers Seydler kaufen 4,00 €

21.03.2014§VEM Aktienbank kaufen 4,10 €

14.01.2014§M.M. Warburg Research kaufen 5,00 €

14.01.2014§First Berlin kaufen 4,90 €

10.01.2014§Close Brothers Seydler kaufen 4,00 €

16.12.2013§SMC Research kaufen 4,14 €

27.11.2013§First Berlin kaufen 4,90 €

14.11.2013§VEM Aktienbank kaufen 4,10 €

11.11.2013§Close Brothers Seydler kaufen 4,00 €

22.10.2013§M.M. Warburg Research kaufen 5,20 €

11.10.2013§First Berlin kaufen 5,00 €

19.09.2013§Close Brothers Seydler kaufen 4,00 €

13.08.2013§First Berlin kaufen 4,50 €

13.08.2013§Close Brothers Seydler kaufen 4,00 €

12.08.2013§M.M. Warburg Research kaufen 5,00 €

29.07.2013§M.M. Warburg Research kaufen 5,00 €

08.07.2013§First Berlin kaufen 4,40 €

05.07.2013§M.M. Warburg Research kaufen 4,40 €

13.06.2013§SMC Research kaufen 4,07 €

15.05.2013§VEM Aktienbank kaufen 4,10 €

15.05.2013§First Berlin kaufen 4,10 €

13.05.2013§M.M. Warburg Research kaufen 4,40 €

29.04.2013§Close Brothers Seydler kaufen 4,00 €

23.04.2013§First Berlin kaufen 4,50 €

22.04.2013§M.M. Warburg Research kaufen 4,40 €

12.04.2013§M.M. Warburg Research kaufen 4,40 €

14.03.2013§First Berlin kaufen 3,50 €

13.03.2013§VEM Aktienbank kaufen 3,50 €

13.03.2013§M.M. Warburg Research kaufen 4,20 €

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

Man kann hier schöne die Probleme von PNE erkennen. Die Planung für Tralorg wurde Anfang 2010 begonnen Anfang 2014 dann endlich genehmigt.

Der Laie (oder Kleinaktionär) denkt jetzt, nach der Genehmigung kann es doch losgehen (Stichwort: die tolle genehmigte Auslandspipeline).

Realität: Die Genehmigung war eben nur ein kleiner Schritt. Jetzt 1 Jahr später ist das Projekt wieder einen Schritt weiter.

Realisierung ist jetzt 2018.

20 MW in 2018. Ist das eine tolle Nachricht??? Das sind die Verzögerungen im Ausland die Euler kritisiert.

Der Laie (oder Kleinaktionär) denkt jetzt, nach der Genehmigung kann es doch losgehen (Stichwort: die tolle genehmigte Auslandspipeline).

Realität: Die Genehmigung war eben nur ein kleiner Schritt. Jetzt 1 Jahr später ist das Projekt wieder einen Schritt weiter.

Realisierung ist jetzt 2018.

20 MW in 2018. Ist das eine tolle Nachricht??? Das sind die Verzögerungen im Ausland die Euler kritisiert.

eines Unternehmens glaubt, der müsste doch spätestens jetzt nach der aktuellen Meldung wach geworden sein. Es geht bei Aktien letztlich mehr um die Zukunftsaussichten als um eine gegenwärtige günstige oder ungünstige Lage. Das scheinen viele bisher überhaupt nicht erkannt zu haben. Deshalb bin ich nach wie vor der Meinung für Langfristanleger, dass die Aktie von PNE auch durchaus schon bei 8 - 10 € liegen könnte. Liegt ganz in der Hand der Anleger. Angst, Pessimismus, oder Optimismus ist hier die zentrale Frage in Sachen Durchsetzbarkeit.

Hie die aktuelle Meldung:

Die Cuxhavener PNE Wind hat bei dem schottischen Windenergieprojekt „Tralorg“ einen entscheidenden Fortschritt gemacht. „“Das Projekt erhielt jetzt vom Department of Energy and Climate Chance der britischen Regierung den Zuschlag in der Ausschreibung für Contract for Difference“, teilen die Norddeutschen am Freitag mit. PNE Winds Tochtergesellschaft im Vereinigten Königreich entwickelt das Projekt.

Der TecDAX-Kandidat sieht damit keine Hindernisse mehr für den Windpark: „Damit steht einer Realisierung des Projektes in 2018 nichts mehr im Wege“, so PNE Wind am Freitag. Der Windpark soll aus acht Windenergieanlagen mit einer Nennleistung von 20 Megawatt bestehen.

Die Aktie von PNE Wind notiert am späten Freitagvormittag bei 2,327 Euro mit 1,17 Prozent im Plus.

Hie die aktuelle Meldung:

Die Cuxhavener PNE Wind hat bei dem schottischen Windenergieprojekt „Tralorg“ einen entscheidenden Fortschritt gemacht. „“Das Projekt erhielt jetzt vom Department of Energy and Climate Chance der britischen Regierung den Zuschlag in der Ausschreibung für Contract for Difference“, teilen die Norddeutschen am Freitag mit. PNE Winds Tochtergesellschaft im Vereinigten Königreich entwickelt das Projekt.

Der TecDAX-Kandidat sieht damit keine Hindernisse mehr für den Windpark: „Damit steht einer Realisierung des Projektes in 2018 nichts mehr im Wege“, so PNE Wind am Freitag. Der Windpark soll aus acht Windenergieanlagen mit einer Nennleistung von 20 Megawatt bestehen.

Die Aktie von PNE Wind notiert am späten Freitagvormittag bei 2,327 Euro mit 1,17 Prozent im Plus.

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

Was hat denn die Realisierung von 20 MW in 2018 die schon 2014 als genehmigt verkündet wurden mit tollen Zukunftsperspektiven zu tun. Und Schottland ist das Vorzeigeland von PNE.

20 MW sind 40 Mio Umsatz bzw. max 10 Mio Ebit. Bis dahin muß PNE 100 Mio Anleihe zurückzahlen und die Zinsen machen 24 Mio aus.

Ein Tropfen auf den heißen Stein.

20 MW sind 40 Mio Umsatz bzw. max 10 Mio Ebit. Bis dahin muß PNE 100 Mio Anleihe zurückzahlen und die Zinsen machen 24 Mio aus.

Ein Tropfen auf den heißen Stein.