PNE Wind AG - WindStärke 12

Seite 175 von 359 Neuester Beitrag: 10.01.25 11:37 | ||||

| Eröffnet am: | 22.05.09 10:11 | von: From Holland | Anzahl Beiträge: | 9.966 |

| Neuester Beitrag: | 10.01.25 11:37 | von: Highländer49 | Leser gesamt: | 2.361.561 |

| Forum: | Börse | Leser heute: | 30 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 173 | 174 | | 176 | 177 | ... 359 > | ||||

D.h. die Analysten müssten nochmal Ihre Bewertungen anpassen. Die standen schon bei 5 Euro. Also wo sollen wir denn nach der News heute stehen? Sicher nicht bei 3 Euro:-)

Thieme hatte schon Recht als er sagte. PNE sei eine Aktie für 2014

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

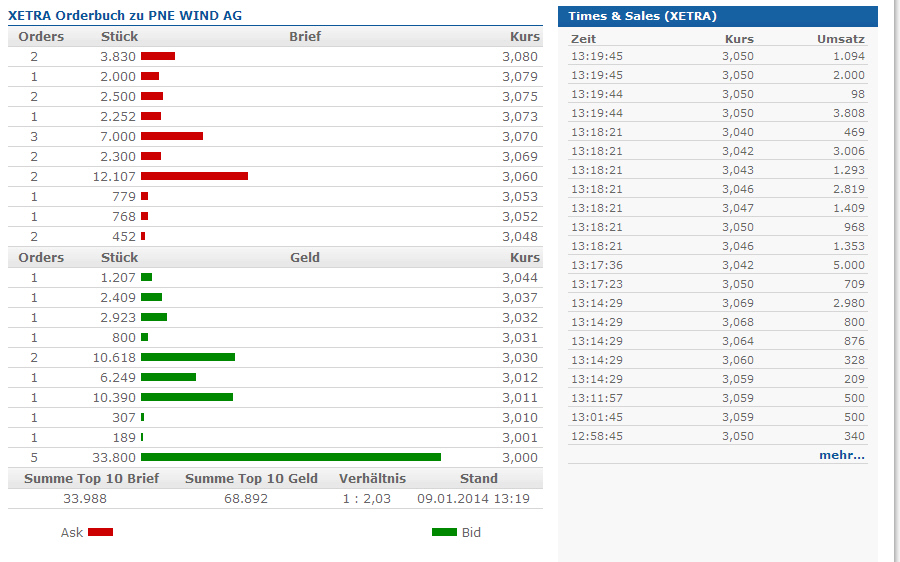

Angehängte Grafik:

orders.jpg (verkleinert auf 56%)

orders.jpg (verkleinert auf 56%)

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

Ansonsten würde ich sagen: nur Geduld. Nach derzeitigen Stand wird der Newsflow für PNE in nächster Zeit gut (Prognose für 2013 sollte geschafft sein, Dividendenvorschlag, vielleicht sogar weitere gute Nachrichten von Projekten, Milestone-Zahlungen oder was weiß ich, ...). Von daher sehe ich viele potentielle Kurstreiber, aber kaum Potential für große Rücksetzer.

Und wie schon einer vor mir sagte: Als die Prognose wackelte, die Dong-Entscheidung noch ausstand und alle mit einer Gewinnwarnung gerechnet haben, stand PNE bei 2,80. Jetzt kamen so viele gute Nachrichten und wir stehen immernoch da? Diese Imbalance wird sich schon noch auflösen, wenn PNE einen guten Jahresabschluss über 2013 vorlegt.

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

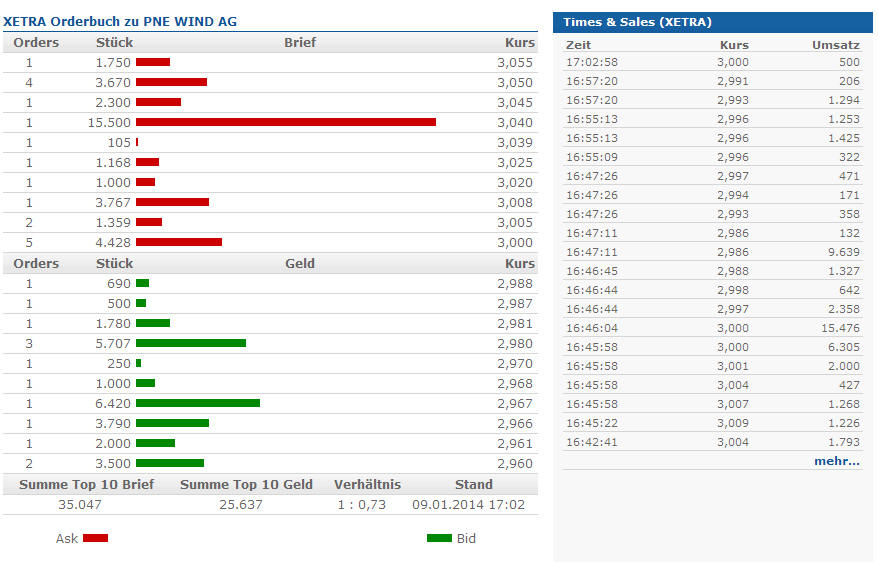

Angehängte Grafik:

orders-2.jpg (verkleinert auf 58%)

orders-2.jpg (verkleinert auf 58%)

Optionen

| Boardmail an "stedan100" |

Wertpapier: PNE AG |

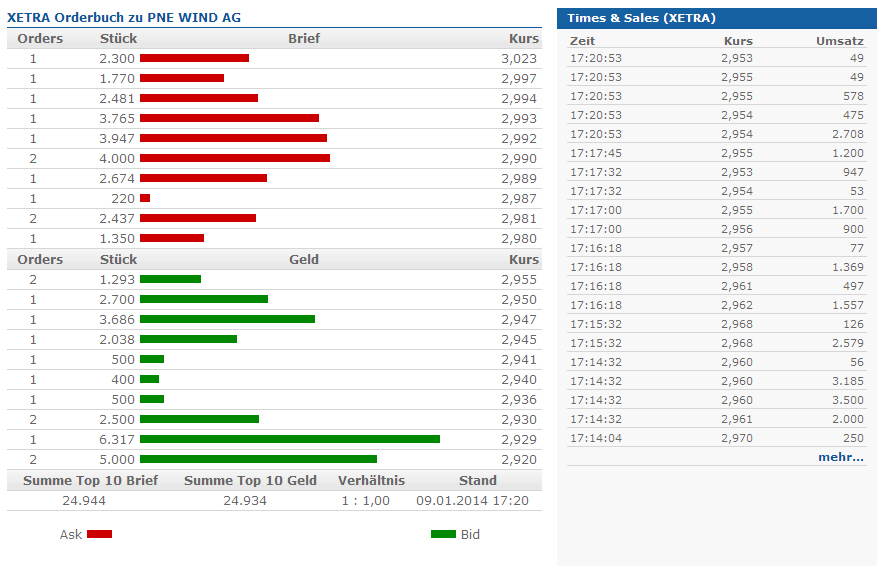

Angehängte Grafik:

orders-3.jpg (verkleinert auf 57%)

orders-3.jpg (verkleinert auf 57%)

Laut Quartalsbericht 3/2013 lag diese Quote bei 30,9 %. Zwar gab es seit dem den großen Scheck von Dong und etliche Wandelanleihe-Umtausche. Dennoch würden das Fremdkapital gegenüber Bericht 3/2013 sehr stark steigen und die EK-Quote verschlechtern.

Ich bin auf die Berichte zum Jahresende gespannt, auch wenn in diesen die 200 Mio. € neue Schulden noch fehlen werden.

Außerdem haben sie neben den Dong Einnahmen jetzt auch noch eine ganze Menge Gelder bekommen, für den WKN und den PNE Verkauf.

Leider ist aus den letzten Meldungen eine klare Prognose & Planung für 2014 und/oder Folgejahre (Umsatz, EBIT, Dividende, usw.) nicht zu ersehen. Daher wohl auch die etwas "zurückhaltende" Kursentwicklung.

Auf der Unternehmenshomepage finde ich leider auch nur eine kumulierte EBIT-Planung für mehrere Geschäftsjahre, und das ist einfach doch alles sehr intransparent und unberechenbar. Da sehe ich doch einigen Verbesserungsbedarf beim Projektmanagement im Sinne einer nachhaltigen Entwicklung des Unternehmens.

GLTA

60 - 72 Mio Ebit für 14/15 ist meiner Meinung nach schon ne klare Aussage.

Dividende auf Vorjahresniveau, im letzten Interview, ist auch eine klare Aussage. Die meisten Unternehmen haben im Januar noch gar keine Aussage zur Dividende gemacht.

Kumulierte 2 oder 3 Jahresprognosen halte ich bei einem Projektierer schon für sehr seriös. Nehmen wir als Beispiel die über 100 MW in USA. Die werden grob in 15 MW Schritten gebaut. Wieviel davon in 2014 fertig und verkauft werden oder erst Anfang 2015 kann kein Projektierer seriös sagen.

Also ich finde das schon sehr eindeutige Prognosen.

- konsolidierte bilanz 2014 (ca. doppelte werte)

- synergie-, skalen- und optimierungsffekte mit wkn

- höhere dividende 2014 ff

Übrigens: auch projekte sind werte, aktivposten, zu gestehungskosten aktiviert. und davon hat pne jede menge... ein verkauf bringt natürlich umsatz und noch mehr schotter...

Dornröschen wachgerüttelt? prima