Noratis AG - ImmoHype 2017

Wie gesagt, alles nur mögliche Risiken, die auftreten könnten, wenn sich vielleicht das Umfeld auch einmal wieder etwas eintrübt. Ja und an schnell mitgenommenen Gewinnen ist noch keiner verarmt.

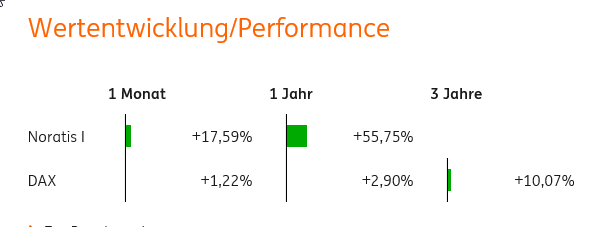

... ist bei Noratis mit > 10% fuer ein immobilienunternehmen erstaunlich

die peer group bringt es auf eine EBIT/EV-rendite von hoechstens 7,8% (Accentro Real Estate AG: 39mio / (342mio market cap + 222mio finanzschulden einschl anleihen - 64,7mio liquide mittel per 31.03.2018))

hier nochmals die kurzfassung der EBIT/EV-formel ("gewinnendite") der Noratis:

EBIT 2018e = 15,8mio

Enterprise Value:

in Mio

90,0 Market Cap (kurs 25 x 3.601.897 aktien nach kapitalerhoehung)

+ 67,9 Nettofinanzverschuldung zum 31.03.2018 (Tz 9.2 auf https://noratis.de/wp-content/uploads/2018/05/...prospekt09052018.pdf )

- 15,0 Nettoemissionserloes aus Kapitalerhoehung

143

EBIT 2018e = 15,8mio

Enterprise Value:

in Mio

90,0 Market Cap (kurs 25 x 3.601.897 aktien nach kapitalerhoehung)

+ 67,9 Nettofinanzverschuldung zum 31.03.2018 (Tz 9.2 auf https://noratis.de/wp-content/uploads/2018/05/...prospekt09052018.pdf )

- 15,0 Nettoemissionserloes aus Kapitalerhoehung

143

EBIT2018e/EV = 15,8mio/143mio= 11%

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Noratis AG |

Wie gesagt, ich bin dem Unternehmen gegenüber nicht negativ eingestellt, sehe es aber für mich eher als wiederholte Tradinggelegenheit und nicht als Buy and hold-Investment.

Langfristig werden die Mieten im Rhein-Main Gebiet steigen (ich wohne hier und bekomme täglich mit was abgeht). Noratis bedient ja nicht unbedingt das Luxussegment sondern möbelt B-Immobilien in vernünftigen Lagen auf. Wie gesagt-ein etwas anderes Geschäftsmodell. Selbst wenn es zu Verzögerungen kommen sollte und die Aktie mal wieder abtaucht so ist dies ganz normal an der Börse. Wenn ich eine Aktie kaufe, ist mein Plan diese mindestens 5-10 Jahre zu halten. Sonst lass ich es . Ist halt eine andere Strategie -hat sich aber bewährt über die Jahre :-)

Nochmal: Ich bin ja nicht short in Noratis, sondern lediglich der Meinung, dass sich die starken Schwankungen des Projektgeschäftes auch im Aktienkurs widerspiegeln werden. Tendenziell würde ich meinen, dass durch die Publizitätspflichten und ständige Beobachtungen durch die "Börse", Noratis "unter Druck kommt", immer wieder kurzfristig liefern zu müssen. Das ist für das langfristige Immobiliengeschäft manchmal nicht förderlich. Deshalb habe ich für mich in diesem Wert "buy the dip" statt "buy and hold" als erfolgversprechender angesehen. Was auf Dauer mehr Rendite für den Aktionär bringt, können wir vielleicht in 5 Jahren mal schauen. :-)

Und zum Thema ETW: Nein, grundsätzlich kauft man die natürlich langfristig. Wenn aber Jemand nach einem Jahr bereits kommt und einen "unverschämt guten" Preis bietet... klar wird dann auch ein Verkauf in Erwägung gezogen und für das Geld woanders zwei neue ETW erworben.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Noratis AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Noratis AG |

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Noratis AG |

Angehängte Grafik:

nor.png (verkleinert auf 85%)

nor.png (verkleinert auf 85%)

Bis Ende des Jahres unter Schwankungen bei 32€ sollten machbar sein. Dann wird es spannend ob die Versprechungen eingelöst werden.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Noratis AG |

Solange da kein längerfristiger Trend draus wird, hat das nicht sonderlich viel zu bedeuten.

Optionen

| Boardmail an "Balu4u" |

Wertpapier: Noratis AG |

Termin steht doch hier auf der ARIVA Seite rechts unten --- 30.09.2018 Halbjahreszahlen

... hat sich bis zum 30. Juni 2018 auf 1.404 Einheiten und infolge weiterer vertraglich gesicherter Akquisitionen bis August 2018 auf rund 2.000 Wohneinheiten vergrößert. In den ersten sechs Monaten 2018 sind 526 Wohnungen angekauft und plangemäß bereits 133 Wohnungen veräußert worden"

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Noratis AG |

Von dem Absacker im Zuge der jüngsten Kapitalerhöhung hat sich die Notiz der Noratis-Aktie längst wieder erholt und ist zuletzt bei rund 25 Euro in die stabile Seitenlage übergegangen. Auf diesem Niveau bringt der auf Siedlungsbauten und Werkswohnungen spezialisierte Bestandsentwickler (und zu einem wachsen Teil auch Bestandshalter) knapp 91 Mio. Euro auf die Börsenwaagschale.

...

Quelle: boersengefluester.de