MophoSys - ExtraChancen

Aber abends am 9.3. mit der Empfehlung 35€ war so ziemlich der allertiefste Kurs den man kaufen konnte. Am 10.3. morgens war dann das tief. ;-)

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: MorphoSys AG |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

17:30 21.04.06

Published: 17:29 21.04.2006 GMT+2 /HUGIN /Source: MorphoSys AG /GER: MOR /ISIN: DE0006632003

Telefonkonferenz der MorphoSys AG am 28. April 2006 zu den Ergebnissen des 1. Quartals 2006

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment, TecDAX) wird am 28. April 2006 um 7:30 MEZ die Ergebnisses des 1. Quartals 2006 veröffentlichen.

Um 10:00 MEZ findet eine Telefonkonferenz (in englischer Sprache) statt, in der der Vorstand der MorphoSys AG über das Finanzergebnis und über die wesentlichen Entwicklungen des ersten Quartals 2006 informieren wird.

Einwahlnummer: +49 (0)69 98 97 26 34 (Zuhörmodus)

Ca. 2 h nach der Konferenz haben Sie die Möglichkeit, ein Audio-Replay der Telefonkonferenz unter www.morphosys.de - Events - Telefonkonferenzen abzurufen.

Für weitere Rückfragen wenden Sie sich bitte an:

MorphoSys AG

Lena-Christ-Str. 48

82152 Martinsried/Planegg

Tel: +49 89 899 27 0

Fax: + 49 89 899 27 222

http://www.morphosys.com

Dr. Claudia Gutjahr-Löser

Director Corporate Communications

Tel: +49 89 899 27-122

Fax: + 49 89 899 27-5122

gutjahr-loeser@morphosys.com

Mario Brkulj

Manager Public Relations

Tel: +49 (0) 89 / 899 27-454

Fax: +49 (0) 89 / 899 27-5454

brkulj@morphosys.com

;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Equinet: Morphosys Buy

After the recent share price weakness we see a perfect entry opportunity ahead of the Q1 results, which will be published on Friday next week. We expect Morphosys to report very strong Q1 2006 results on the back of an excellent operating performance of both divisions. We reiterate our BUY recommendation with an unchanged share price target of EUR 60.

Sales should grow by more than 70% to EUR 12.9m. Even adjusted for the acquisition of Serotec (which should be consolidated starting mid January) organic growth should have amounted to more than 30%.

We expect EBIT to jump from EUR 0.6m in Q1 2005 to EUR 2.0m in Q1 2006, in particular due to an excellent performance of Therapeutic Antibodies. In Q1 2006 the impact of collaborations signed in H2 2005 (i.e. Merck) should become visible for the first time while the company also achieved several milestones (i.e. Roche).

We expect Morphosys’ net profit to amount to EUR 2.2m in Q1 2006, actually significantly above management’s guidance of EUR 1.0m for the full year.

Our conclusion: We expect Morphosys to report the best quarter ever. Even if one could argue that profitability of a biotech company in Morphosys’ development stage should not be of major interest, it is worth mentioning that the share price suffered heavily after management gave a „disappointing“ guidance in February. The first quarter should now exceed the full year guidance by far. We are reiterating our BUY recommendation with an unchanged share price target of EUR 60.

xxxxxxxxxxxxxxxxxxxxxxxxxx

Der letzte Abschnitt ist wohl speziell für den Kater: Die Gewinne eines Biotecs sollten zunächst nicht das primäre Ziel sein, sie Schaden aber auch nicht.

Jedenfalls legt MOR jetzt erstmal bis zum Sommer einige Millionen Gewinne vor und hätte dann theoretisch ein niedriges KGV, und im 2. HJ passiert dann die Katastrophe: Ein Teil der absehbar hohen Gewinne wird dann in die eigenen Pipelineprojekte gesteckt und damit wird die Firma in den Augen mancher schlecht werden.

xxxxxxxxxxxxxx

Blöder editor in #1503.....

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Aus dem Bericht auf der Schering-Hauptversammlung:

Lagebericht Forschung und Entwicklung Seite 51

http://www.schering.de/html/de/50_media/download/_files/2005…

DIAGNOSTISCHE BILDGEBUNG

Unsere aktuellen Forschungs- und Entwicklungsprojekte beziehen sich auf Kontrastmittel

für krankheitsspezifische und funktionelle Diagnostik in der MRT, CT, optischen und

molekularen Bildgebung. Hierbei arbeiten wir gemeinsam mit Geräteherstellern, um die

Entwicklung von Kontrastmitteln und medizinischen Geräten zu kombinieren und das

Potenzial neuer Bildgebungstechnologien zu untersuchen.

DIAGNOSTISCHE BILDGEBUNG / MOLEKULARE BILDGEBUNG

Die molekulare Bildgebung bezeichnet Diagnoseverfahren, mit denen sich erste Vorboten

von Krankheiten auf zellulärer und molekularer Ebene identifizieren lassen, noch bevor

sie klinisch manifest werden. Dies soll nicht nur eine frühere, sondern auch präzisere

Erkennung beispielsweise von Tumoren und Erkrankungen des zentralen Nervensystems

ermöglichen. Auf dem Gebiet der molekularen Bildgebung verfolgt Schering vielversprechende

Ansätze mit innovativen Trägermolekülen, die hoch spezifisch an bestimmte

Zellstrukturen binden, um auf diese Weise krankheitsspezifische Substanzen für die bildliche

Darstellung der biologischen Prozesse auf molekularer Ebene zu entwickeln. In der

Onkologie erwartet man zum Beispiel eine genauere Diagnose durch den Einsatz von

zielgerichteten Molekülen zur Aufspürung von Proteinen, die mit der Angiogenese solider

Tumoren in Verbindung gebracht werden. Im zentralen Nervensystem können andere

zielgerichtete Moleküle eine frühzeitige Diagnose von neurodegenerativen Erkrankungen

ermöglichen.

DIAGNOSTISCHE BILDGEBUNG / OPTISCHE BILDGEBUNG

Bei der optischen Bildgebung wird Laserlicht zur Durchleuchtung von Gewebe, wie beispielsweise

der Brust, eingesetzt. Durch Kombination dieser Technologie mit einem

fluoreszierenden Farbstoff lassen sich Tumoren aufspüren. Es wird erwartet, dass diese

innovative Methode eine bessere Diagnose von Brustkrebs ermöglichen wird. Schering hat

auf diesem Gebiet eine Kooperationsvereinbarung mit Royal Philips Electronics geschlossen.

Im Rahmen dieser Vereinbarung haben beide Unternehmen darüber hinaus die Möglichkeit,

die Zusammenarbeit auf weitere, Synergien versprechende Bildgebungstechnologien

und Kontrastmittel auszuweiten. Ferner sind gemeinsame Forschungsaktivitäten in

dem aufstrebenden Bereich der molekularen Bildgebung geplant.

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Eine P1 von Schering mit einem MOR-Diagnostik-AK würde ein Zeichen setzen.

Immerhin hat Schering 16 exclusive AKs bei MOR reserviert. Das macht Schering ja wohl nicht nur zum Spaß.

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Vorjahresvergleich, was gabs damals zu melden, wie waren die Kurse und die Entwicklung?

MorphoSys gibt Ergebnisse des ersten Quartals 2005 bekannt

Martinsried/München, 28. April 2005

Die MorphoSys AG (Frankfurt: MOR; Prime Standard Segment; TecDAX) veröffentlichte heute das Finanzergebnis nach IFRS (International Financial Reporting Standards) für das erste Quartal 2005. Die Umsätze stiegen um 72 % auf 7,4 Millionen Euro und das Unternehmen erzielte einen Quartalsüberschuss in Höhe von 0,5 Millionen Euro (31. März 2004: Verlust von 0,1 Millionen Euro). Am Ende des ersten Quartals 2005 betrugen die liquiden Mittel 51,1 Millionen Euro, gegenüber 37,2 Millionen Euro am Jahresende 2004.

Die Umsätze stiegen im ersten Quartal 2005 um 72 % auf 7,4 Millionen Euro (31. März 2004: 4,3 Millionen Euro), hauptsächlich durch Umsätze aus dem Segment Therapeutische Antikörper. Herstellungskosten, welche für die Herstellung der Produkte im Segment der Forschungsantikörper anfallen, betrugen 0,5 Millionen Euro (31. März 2004: 0,2 Millionen Euro). Die gesamten betrieblichen Aufwendungen beliefen sich in den ersten drei Monaten 2005 auf 6,3 Millionen Euro, verglichen mit 4,1 Millionen Euro im gleichen Zeitraum des Vorjahres. Die Kosten für Forschung und Entwicklung stiegen von 2,4 Millionen Euro auf 3,6 Millionen Euro, die Kosten für Verwaltung und Vertrieb betrugen 2,4 Millionen Euro verglichen mit 1,4 Millionen Euro im ersten Quartal 2004, der Personalaufwand aus der Ausgabe von Aktienoptionen blieb unverändert bei 0,3 Millionen Euro. Der Gewinn aus der gewöhnlichen Betriebsstätigkeit erhöhte sich im ersten Quartal 2005 auf 0,6 Millionen Euro (31. März 2004: 0,0 Millionen Euro). Die sonstigen betrieblichen Aufwendungen stiegen in den ersten drei Monaten 2005 auf 0,2 Millionen Euro (31. März 2004: sonstige betriebliche Aufwendungen von 0,1 Millionen Euro). Die Anzahl der ausstehenden Aktien erhöhte sich zum 31. März 2005 auf 5.929.123, verglichen mit 5.408.790 Aktien am 31. Dezember 2004. Der Anstieg steht im Zusammenhang mit der im ersten Quartal 2005 durchgeführten Kapitalerhöhung. Der Gewinn pro Aktie betrug in den ersten drei Monaten 2005 0,08 € pro Aktie (31. März 2004: Verlust pro Aktie von 0,01 €).

Highlights des ersten Quartals 2005:

* Durch die Akquisition der Biogenesis-Gruppe in Großbritannien und den USA verstärkt MorphoSys seine Aktivitäten im Segment der Forschungsantikörper

* Erster MorphoSys-Antikörper aus einer Partnerschaft beginnt die klinische Entwicklung

* Erfolgreicher Abschluss einer Privatplatzierung bei europäischen Investoren: Bruttoemissionserlös von ca. 17 Millionen Euro

* Ausweitung der bestehenden Zusammenarbeit mit Bristol-Myers Squibb: BMS erhält Zugang zu HuCAL GOLD®

* Erweiterung der Zusammenarbeit mit Boehringer Ingelheim: Boehringer Ingelheim sichert sich Optionen für therapeutische Antikörperlizenzen und erhält Zugang zur HuCAL GOLD® Technologie für Forschungszwecke.

„Wir sehen die Ergebnisse des ersten Quartals als eine sehr gute Basis an, um unser Unternehmen weiter voran zu bringen und den Unternehmenswert weiter zu steigern“, kommentierte Dave Lemus, Finanzvorstand der MorphoSys AG.

xxxxxxxxxxxxxxxxxxxxxx

Vom Q1 Bericht 04 (letzter SK bei 18,38) ist MOR also auf 29,03 (letzter SK vor Q1 05 Bericht) gestiegen, mit Umweg hinunter auf fast 15 und hinauf über 46 und anschliessender scharfer Korrektur bis zum Q1 Bericht 05. Es stand also ein Jahreskursplus von "nur" 58% zu Buche, bei erfolgreich absolviertem Break even, extremer Steigerung der Liqui von 23,8 auf 51,1 bzw. 115% und bei 72% Umsatzsteigerung.

MOR war also bei Meldung der Q1-Zahlen im April 2005 objektiv und fundamental deutlich billiger als noch 2004 im April, denn alle releveanten Fundamentalzahlen wurden deutlich mehr gesteigert als das sich ergebende Kursplus.

xxxxxxxxxxxxxxxxxxxxxx

Seither ist genau ein Jahr verstrichen und MOR hat sich wieder wesentlich weiter entwickelt und die Zahlen in allen Bereichen weit getoppt. Der Kurs entwickelte sich dabei von 29,03 (SK 27.4.05) auf den aktuellen Bereich um 46. Also wieder ca. 58% Kursplus im Moment.

Die zu vermeldende Umsatzsteigerung in Q1 06 dürfte bei ca. 75% liegen.

Die Gewinnsteigerung Q1 2005 dürfte wenigstens 200 bis 300% erreichen.

Die Liqui wurde nochmals von hohem 51,1 auf 60 mio€ gesteigert, die Kasse ist damit deutlich ausreichend bestückt.

Und es gibt eine Vielzahl von perspektivischen Highlights der letzten Monate zu berichten, die für wachsende Umsätze in den Folgemonaten und Jahren stehen.

Damit ist also fundamental folgendes absehbar:

Trotz der erzielten Kurssteigerung in den letzten 12 Monaten hat sich Morphosys effektiv zu den Fundamentalzahlen jetzt nochmal deutlich gegenüber letztem Jahr verbilligt. Und im Vergleich zu 2004 damit erst recht.

Der Kurs hat die Umsatz- und Gewinnsprünge im hohen zweistelligen Bereich bei weitem nicht entsprechend nachvollzogen.

Das ist natürlich kein zwingender Grund, das MOR jetzt plötzlich das alles wieder nachholt, aber es ist ein Fakt, das bei hintereinander 2 mal 58% Kursplus die Aktie gleichzeitig erheblich billiger geworden ist, und damit jedenfalls nach unten besser abgesichert ist, als jemals früher.

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Hier nochmal meine Quartalszahlenprognose, vor 2 Monaten dafür als Traumtänzer und Pusher verlacht:

Mittlerweile denke ich: Wahrscheinlich wieder zu niedrig.....

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Preview of an announcement expected on 28 April 2006 at 07:00hrs (CET)

Strong start to FY 2006 estimated - Buy ahead of Q1 2006 results

MorphoSys has seen a strong start into FY 2006 already with another HuCAL-generated antibody moving into clinical development, a new partnership formed with a Japanese Pharma company and an expansion of an already existing alliance. Furthermore, the research antibody segment was strengthened through the acquisition of Serotec and a licensing agreement with Chemicon. Regarding the increase of R&D expenses for in-house antibody projects, we estimate that this will be only gradual. Therefore, we forecast a strong set of Q1 figures to be reported on 28 April and we strongly reiterate our Buy recommendation ahead of the results publication.

Dz Bank Ende März zum Ausblick:

Wir erwarten mehr Meilensteine als 2005 und damit einen Nettogewinn auf Vorjahreshöhe.

xxxxxxxxxxxxxxxxxxxxxxxxxxx

Wohlgemerkt: Im Vorjahresvergleich hat MOR eine Steigerung der Investitionen um 7,5 mio€ angekündigt. Das ist fast die doppelte Höhe der Vorjahresgewinne! Dabei die Gewinne zu halten wäre schon ein super Ergebnis. Aber ich spekuliere sogar auf ein bischen mehr. ;-)

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Handelsblatt Nr. 079 vom 24.04.06 Seite 34

Gesundheits-Fonds bevorzugen US-Titel

Union Investment und JP Morgan sind mit Biotech-Werten erfolgreich

HAMBURG. Das Übernahmegefecht um den Berliner Pharmakonzern Schering hat Markus Manns nur am Rande mitverfolgt. In seinem Fonds Unisector Gentech lässt der Manager der Union Investment Pharma-Titel komplett außen vor und investiert ausschließlich in Biotechnologie-Werte. Mit dieser klaren Ausrichtung war Manns in den vergangenen zwölf Monaten sehr erfolgreich: Im jüngsten Vergleich von 60 Fonds der Kategorie "Aktien Gesundheitswesen" belegt der Unisector Gentech mit einem Plus von 46,13 Prozent Rang eins (Tabelle).

"Besonders unsere größten Positionen wie Amgen, Morphosys und Qiagen haben sich als Werttreiber im Portfolio erwiesen", erläutert Manns, der seine Investments im Schnitt über rund 50 Aktien streut. Dabei bevorzugt er Firmen mit einer Marktkapitalisierung von unter einer Milliarde Euro, wobei er in der Größenklasse zwischen 100 und 300 Mill. Euro die größten Chancen sieht. "Um das damit verbundene Rückschlagspotenzial zu begrenzen, mischen wir aber auch Branchenschwergewichte wie Genentech und Gilead Sciences bei", so Manns.

Um das Risiko weiter zu begrenzen, investiert der Union-Manager nur in geringem Maße in Unternehmen, deren Wirkstoffe sich noch am Anfang der klinischen Entwicklung befinden. Stattdessen bevorzugt er Aktien von Unternehmen mit Wirkstoffen im letzten Entwicklungsstadium. Manns: "Die Erfahrung lehrt, dass Aktien von Biotech-Unternehmen in dieser Phase ihren größten Wertzuwachs verzeichnen." Fündig wird er derzeit vor allem in den USA, vor er mit 45 Prozent des Fondsvermögens investiert ist.

Mit 85 Prozent ist die Gewichtung von US-Titeln im Global Life Sciences Fund von JP Morgan Asset Management noch deutlich höher. Mit diesem stark US-lastigen Portfolio erzielte JPM-Manager Jonathan Price in den vergangenen zwölf Monaten einen Wertzuwachs von 39,63 Prozent (derzeit Rang fünf).

"Der Anlagefokus liegt grundsätzlich auf US-Werten. Daran werden wir erst etwas ändern, wenn die Industrie sich auch in anderen Ländern weiterentwickelt hat", begründet der Manager die regionale Ausrichtung des Fonds. Anders als Manns beschränkt sich Price nicht ausschließlich auf Biotech-Werte und hält aktuell rund 25 Prozent des Portfolios in Pharma-Titeln. Jens Herdack beurteilt die Perspektiven für diesen Sektor allerdings eher kritisch. "Große Pharmafirmen stehen angesichts leerer Produktpipelines derzeit unter großem Druck, was sie zu Zukäufen von Produktlizenzen oder ganzen Biotech-Firmen zwingt, so der Analyst der Berliner Weberbank. Letztere seien Profiteure dieser Entwicklung, weshalb er eher zu Fonds mit stärkerem Schwerpunkt auf Biotech-Werten rate. Der Union-Fonds sei daher dem JP Morgan-Produkt vorzuziehen.

Autorin: Claudia Lindenberg, Der Fonds

Lindenberg, Claudia

24. April 2006

xxxxxxxxxxxxx

Der Fonds Unisector Gentech hatte das ganze Jahr über eine dicke Portion Morphosys in seiner Auswahl. Wurde auch immer wieder gepostet. Die waren der einzige Fonds, der durchgehend eine so große Anzahl und Gewichtung MORs im Depot hatten.

Deren MORs haben besser performt als der Fondsdurchschnitt. Ich weiß natürlich auch nicht, wieviel die obendrauf mit MOR noch getradet haben, aber mit buy and hold wären sie schon überdurchschnittlich gefahren.

Das interessante dabei:

Es werden eigentlich nur 3 Kaufkriterien genannt, von denen MOR alle 3 Kriterien nicht erfüllt:

Nur Firmen mit Produkten in später klinischen Phasen.

Hat MOR keines, allerdings:

Die werden doch nicht als einzigste die HuCAL-Datenbank mit ihrem grandiosen Verkaufserfolg als fertiges Produkt werten?

Schwerpunkt US-Bios

Auch das kann MOR nicht bieten

Marktkapitalisierung 100 bis 300 mio €s

Das ist MOR eigentlich im Januar drüber raus, und aktuell auch wieder. Naja, hoffen wir mal, das MOR entgegen ihren üblichen Prinzipien weiterhin die performance vom Unisector Genentech stärkt.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Und nach den Zahlen heißt es dann, aber jetzt ist sie ja schon gelaufen.....

Ich hoffe der Schub nach den Zahlen reicht um die 56 anzugreifen, damit diese im Laufe des fortgesetzten Frühlings fällt.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

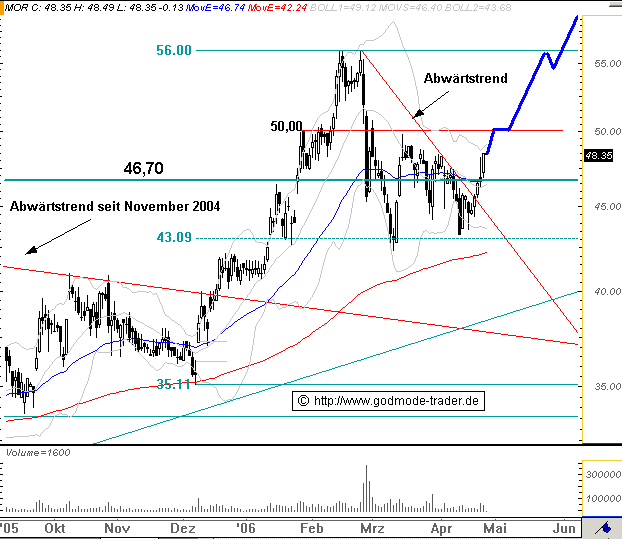

TecDAX: MORPHOSYS sieht wieder ganz gut aus

(©GodmodeTrader - http://www.godmode-trader.de/)

Morphosys WKN: 663200 ISIN: DE0006632003

Intradaykurs: 48,35 Euro

Aktueller Tageschart (log) seit 09.09.2005 (1 Kerze = 1 Tag)

Rückblick: Die MORPHOSYS Aktie markierte am 14.02.2006 ein Hoch bei 56,00 Euro. Anschließend fiel die Aktie auf die Unterstützung durch das 61,8 % Retracement bei 43,69 Euro zurück. Diese Unterstützung testete die Aktie sowohl im März als auch im April erfolgreich. Seit einigen Tagen zieht die Aktie wieder deutlicher an und nähert sich einer Widerstandsmarke bei 50,00 Euro an.

Charttechnischer Ausblick: Die MORPHOSYS Aktie versucht erneut ihre Konsolidierung seit Februar abzuschließen. Wenn sie den Widerstand bei 50,00 Euro auf Tagesschlusskursbasis überwindet, hat sie sehr gute Chance auf einen Ausbruch über das Februarhoch und eine anschließende Höherbewertung bis zunächst einmal ca. 65,00 Euro.

AUSBLICK/MorphoSys mit Sprung bei Umsatz und Ergebnis erwartet

Mittwoch 26. April 2006, 16:30 Uhr

DÜSSELDORF (Dow Jones)--Die MorphoSys AG hat nach Einschätzung von Analysten ein ausgezeichnetes erstes Quartal hinter sich. Der Umsatz hat sich binnen Jahresfrist wohl nahezu verdoppelt, und das Ergebnis ist voraussichtlich noch erheblich stärker gestiegen. Das auf Antikörper spezialisierte TecDAX-Unternehmen mit Sitz in Martinsried bei München legt seine Zahlen am Freitag vor.

Im Schnitt erwarten die von Dow Jones Newswires befragten Analysten einen Quartalsumsatz von 13,4 (Vj: 7,4) Mio EUR, ein operatives Ergebnis von 3,2 (0,6) Mio EUR und einen Nettogewinn von 3,0 (0,4) Mio EUR. Mit diesem Ergebnis wäre die Gesamtjahresprognose des Unternehmens von 1 Mio EUR Nettogewinn bereits nach drei Monaten übertroffen. Analysten rechnen dennoch nicht damit, dass die Prognose so früh im Jahr schon angehoben wird. Für den Umsatz 2006 hatte das Management 50 Mio EUR in Aussicht gestellt.

Der Umsatzanstieg ist zum einen auf die Übernahme der britischen Serotec-Gruppe Anfang Januar zurückzuführen, aber wohl auch auf starkes organisches Wachstum. Zum Ergebnisplus tragen zudem Meilensteinzahlungen bei, denn das erste Quartal war auch abgesehen von der Serotec-Gruppe sehr ereignisreich: So ist ein weiterer Antikörper aus Martinsried, ein Molekül gegen die Alzheimersche Krankheit, in die klinische Entwicklung gelangt, und bei der Kooperation mit den Unternehmen Centocor erreichte MorphoSys den vierten so genannten Meilenstein.

MorphoSys hat im ersten Quartal zudem die Kooperation mit dem Schweizer Roche-Konzern ausgebaut und in Japan eine Partnerschaft vereinbart. Eine Kapitalerhöhung spülte im ersten Quartal außerdem gut 17 Mio EUR in die Kasse, mit der das Geschäftsfeld der Forschungsantikörper gestärkt werden soll. Mit dem Kauf der Unternehmen Serotec und zuvor Biogenesis hatte MorphoSys von Analysten bereits viel Zustimmung erfahren. Jetzt wird in diesem Bereich in den kommenden ein bis zwei Jahren ein weiterer Kauf erwartet.

- Von Richard Breum, Dow Jones Newswires, +49 (0) 211 - 13872 15, duesseldorf.de@dowjones.com DJG/rib/jhe

xxxxxxxxxxxxxxxxx

Die Analysten ziehen nach, Nächste Woche vielleicht sogar die FAZ. Jedenfalls ist der Kurs deutlich weniger gestiegen als die Fundamentals. Da kan der Kater schenkelklopfen wie er will. MOR wurde billiger.

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Hier gibts den dt. Biotec mit Bodenständigen Gewinnen und KGV von unter 25 im 1. Quartal.

3,2 mio Gewinn und 315 mio Marktkapitalisierung..

Das ist die Realität.

![]()

| | | |

| | Morphosys profitiert von zahlreichen KooperationenWert hat sich seit seinem Tief mehr als verzehnfachtBonn - Das Glück an der Börse hängt oft vom richtigen Einstiegszeitpunkt ein. Das gilt vor allem für die Aktie von Morphosys. Wer sein Geld zu den Glanzzeiten des Neuen Marktes in das Biotechpapier investierte, mußte bislang knapp 90 Prozent seines Einsatzes in den Wind schreiben. Wer dagegen im Kurstief von Ende 2002 beherzt zugriff, konnte seinen Einsatz mehr als verzehnfachen. Artikel erschienen am Do, 27. April 2006 |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |

für das erste Quartal 2006 von MorphoSys (in Mio EUR, Ergebnis je Aktie in EUR,

nach IFRS). Die Zahlen werden am Freitag, dem 28. April 2006, bekannt gegeben.

===

1. Quartal (31.03.) Umsatz op. Erg Erg nSt Erg/Aktie Rating

Konsens 13,4 - 3,2 - 3,0 - 0,43

Vorjahr 7,4 - 0,6 - 0,5 - 0,08

LBBW 13,6 - 4,0 - 4,0 - 0,68 Halten

Vontobel 13,0 -2,0 - 1,5 - 0,22 Sector Underperform

Equinet 12,9 - 2,0 - 2,2 - 0,35 Buy

WestLB 13,4 - 2,9 - 2,6 - 0,41 Buy

DZ Bank 14,1 - 4,9 - 4,7 - 0,81 Buy

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Die Analos rechnen also mit einem Quartalsergebins von 43ct (22-81ct), wobei ich den Durchschnitt zu 49ct berechne.

Konsens 43ct Quartalsergebnis mal 4 =1,72€

Aktueller Kurs 47,85

Damit aktueller Konsens-KGV aufs laufende Jahr = 27,8.

Tut mir leid Kater, das sind nicht meine Zahlen.

Ich halte übrigens 14 mio Quartalsumsatz und 3 bis 4 mio Quartalsgewinn für zu hoch gegriffen. Mal sehen....

Grüße

ecki

Optionen

| Boardmail an "ecki" |

Wertpapier: MorphoSys AG |