MOR: Pipelinefortschritte führen zu Neubewertungen

https://boerse.ard.de/aktien/...lliarden-potenzial100.html#xtor=RSS-1

"Milliarden-Potenzial" für MOR208 / Tafa wurde ja schon vor einiger Zeit von Analysten geäußert.

Das man jetzt vom Top-Management auch recht optimistische Stimmen hört, ist für mich positiv.

2020 wird wohl ein wichtiges und interessantes Jahr für Morphosys; irgendwie hab ich aber so im Gefühl das je wahrscheinlicher der Erfolg von MOR208 wird, desto wahrscheinlicher wird auch eine Übernahme.

Wobei ich mir gar keine Übernahme wünschen würde, eine Partnerschaft wie bei Gilead/Galapagos fände ich besser wenn die Konditionen stimmen (etwas off topic aber zur dieser Partnerschaft gibt es auch einen neuen und interessanten Artikel, wer also mal über den Tellerrand schauen mag : https://seekingalpha.com/article/...alapagos-banking-on-steady-growth ).

Mal zum Vergleich - die genannte Galapagos (momentan mit gut 11 Mrd bewertet) hat aber in den letzten 5 Jahren ~ 1200 % gemacht !

Da sieht man, welches Potential da ist, wenn ein Biotech wirtschaftlich und auch wissenschaftlich die richtigen Schritte macht. Und MOR hat jetzt das Potential und die Chance, die richtigen Schritte zu tun da man, wenn es jetzt nicht ganz extrem schief läuft, endlich ein eigenes (!) Blockbuster - Medikament an den Markt bekommen kann.

Z.B. erhalten einige Top-Biotechs für verpartnerte Medikamente royalties von 20% und mehr, siehe

zum Beispiel Filgotinib :

https://www.gilead.com/news-and-press/press-room/...ammatory-diseases

"tiered royalties starting at 20%" - da sollte Morphosys auch langfristig hinkommen, bei Tremfya sind ja leider die royalties eher "mager" was sehr schade ist da die Umsätze gut laufen.

Wenn Morphosys einen eigenen Blockbuster hat, dann ist man hoffentlich auch in einer deutlich besseren Verhandlungsposition bei den Partnerschaften.

Hier übrigens noch die slides von Morphosys von der Piper Jaffray Healthcare - Konferenz :

https://seekingalpha.com/article/...y-healthcare-conference-slideshow

Auf slide 5 steht weiterhin das die Einreichung (BLA submission) bei der FDA für Tafa Ende 2019 abgeschlossen sein soll, also scheint alles nach Plan zu laufen bisher, das ist schon mal gut!

Die Slides 20+21 sind auch sehr interessant denn dort wird Tafa mit anderen Medikamenten/Therapien verglichen.

Mit Gusel ist der erste Wirkstoff mit inzwischen hohen Tantiemen am Markt und MOR208 steht unmittelbar vor dem Zulassungsantrag und der Umsatz wird in der Spitze auf 1 Mrd/Jahr geschätzt.

Das sollte doch für einen Ausbruch reichen, oder?

Optionen

| Boardmail an "Petrus-99" |

Wertpapier: MorphoSys AG |

Ich vermute, dass die Restpositionen der Leerverkäufer glattgestellt werden und Arrowstreet mit 1,21 % LV-Positionen jetzt deutliche Verluste hinnehmen muss.

Sondern um den Partner..

Und bei hohen Umsatzaussichten eventuell auch um eine Übernahme bzw.Beteiligung...

Ich hab bisschen zu viel den Weltmarkt betrachtet und Morphosys hat nie getan was der tat. Mal sehen wie er sich dagegen halten wird.

Damals hab ich halt von 98,45€ auf 82€ alles kaufen müssen, bin dann bei 106,4€ raus, und jetzt hab ich ein EK von 120,90€. Obwohl ich mal zu 100€ kam und bei 102€ ging bevor es auf 88€ fiel. Das ist alles nicht günstig, doch im Hinblick auf die jetzigen Aussichten ist es günstiger als im Februar. Irgendwie hoffe ich bis 100€ nochmal nachkaufen zu dürfen, damit der EK wenigstens auf 110€ runter kommt. Der W-Chart sagt 150€.

Ich habe über ein halbes Jahr versucht mich in Medizin einzulesen, die Studiendaten zu verstehen, und so weiter. Man soll ja nicht kaufen was man nicht versteht. Ehrlich gesagt, nach der Meldung von MOR106 habe ich auf die 80€ spekuliert (EMA50 auf Monatsbasis). Und dort hätte ich wahrscheinlich auch nicht gekauft...

Warren Buffet hatte recht, wer bei fallenden Kursen nicht dabei ist, ist es auch nicht nicht bei steigenden. Und André Kostolany würde Antizyklisch handeln.

Voriges Jahr bin ich bei EVOTEC von 22,56€ bis 14,90€ mitgefahren, hab da unten gut zugekauft, und genau so bis 27,20€ hoch. in der ersten Augustwoche bin ich halt im ganzen MDAX raus wegen des Weltmarktes. Ich dachte der DAX geht auf 10.800 runter.

Ich habe in den letzten Wochen ein paar gute Trades bei Small-Caps bis Pennystocks hingelegt, weit besser als jemals erwartet, gar nicht geplant, aber gut. Das hat mir bisschen mehr gebracht als das was mir hier entgangen ist, doch das Risiko eines Totalverlustes aufgrund nicht vorhandenen Eigenkapitals ist weit größer. Hab bisschen was über CT gelernt, auch gesehen das es manchmal nichts bringt. Bin dennoch nicht stolz darüber.

Mensch, wir machen ja alle mal Fehler, doch die Zeiten von Strong & Long sind wohl vorbei. Das was jetzt wichtig ist, ist Hongkong, China zu USA, die FED, Konjunkturdaten, der US Präsident, und so weiter... das alles bestimmt die Stimmung am Weltmarkt, und wenn der mal keine guten Tage hat, dann auch nicht die Einzeltitel.

Ich glaube sogar es war ein Fehler heute zu kaufen, aber es sind ja nur 40 Stück. Waren mal 150. Die Kriegskasse ist immer noch gut gefüllt. Und seien wir mal ehrlich, das Marktkapital steht bei 3,8 Mrd. Euro. Wenn die Zulassung kommt muss es nicht sein das der Wert gleich auf 150 klettert. Siehe Clinuvel Pharmaceuticals.

Wenn aber schwarze Zahlen geschrieben werden, die Priorität auf die eigene Pipeline gerichtet werden kann, das Eigenkapital steigt, und auch Fortschritte in der Parnterpipeline erzielt werden, dann bin ich mir sicher das MK könnte locker auf 10,0 Mrd. klettern.

Bei ca. 90 Euro ab Herbst 2018 habe ich angefangen, Morphosys bei unter 90 zu kaufen und bei über 100 wieder zu verkaufen, und das immer wieder - und mit (Geduld) stets erfolgreich.

Der Hintergrund für meine Trades ist der anstehende Zulassungsantrag für MOR208: kommen/kamen da gute News, dann ging der Kurs hoch, kurz darauf kommt eine Verunsicherung, es könnte mit der Zulassung nicht klappen (oder es gebe zu wenig Gewinnaussichten wegen der Konkurrenz). Dann wieder eine Nachricht, dass Studien zu MOR208 erfolgreich sind (im Vergleich zu bereits vorhandenen Medikamenten) - rauf geht's, dann wieser Zweifel daran - und runter geht's.

Mein letzter Kauf war am 29.10. für 89 Euro (Intraday), und diese Woche, wenn nicht schon morgen, werde ich die wieder verkaufen (OK, ich hatte Glück, dass ich Ende Nov/Anfang Dez nicht raus bin bei dem kurzen Abwärtstrend).

Aber ich bin mir sicher, die Aktie bei maximal 105 Euro nochmal zu bekommen, nämlich sobald wieder die nächste Unsicherheit bzgl. MOR208 auftaucht - und die wird es garantiert geben, da die Zulassung noch über 6 Monate benötigt (aber dass die kommt, da bin ich mir sicher).

Z.B. die Unsicherheit, MOR208 bzw. Tafasitamab in den USA erfolgreich zu vermarkten, einen potenten Partner zu bekommen, dabei nicht zuviel draufgehen zu lassen usw..

Mein Tipp: abwarten (eventuell bei 124-125 verkaufen, denn den Hochpunkt vom 23.07.2017 möchte sie wohl noch schlagen), und bei ca. 105 Euro VOLL einsammeln!

Ich habe mich nie derart tief eingelesen, auch bei keiner anderen Aktie, aber mich schon um die Umstände um diese herum gekümmert.

Hat Dir dieses halbjährige Einlesen/Studieren wirklich etwas gebracht? Ich meine, wenn Du Dich jetzt in MOR106 eingelesen hast, und das gut ausgesehen hat, naja - am Ende war es (bisher) nichts mit MOR106.

Ich habe mich weder in MOR106 noch in MOR208 oder Tremfya wirklich eingelesen: es war die Antikörperbibliothek HuCAL PLATINUM, die mich überzeugt hat, und die riesige Pipeline, die diese mit sich bringt und überzeugt. Spätestens mit der Zulassung von Tremfya, das daraus geboren wurde, war klar, dass Morphosys auf einem insgesamt efolgreichen Weg kommt.

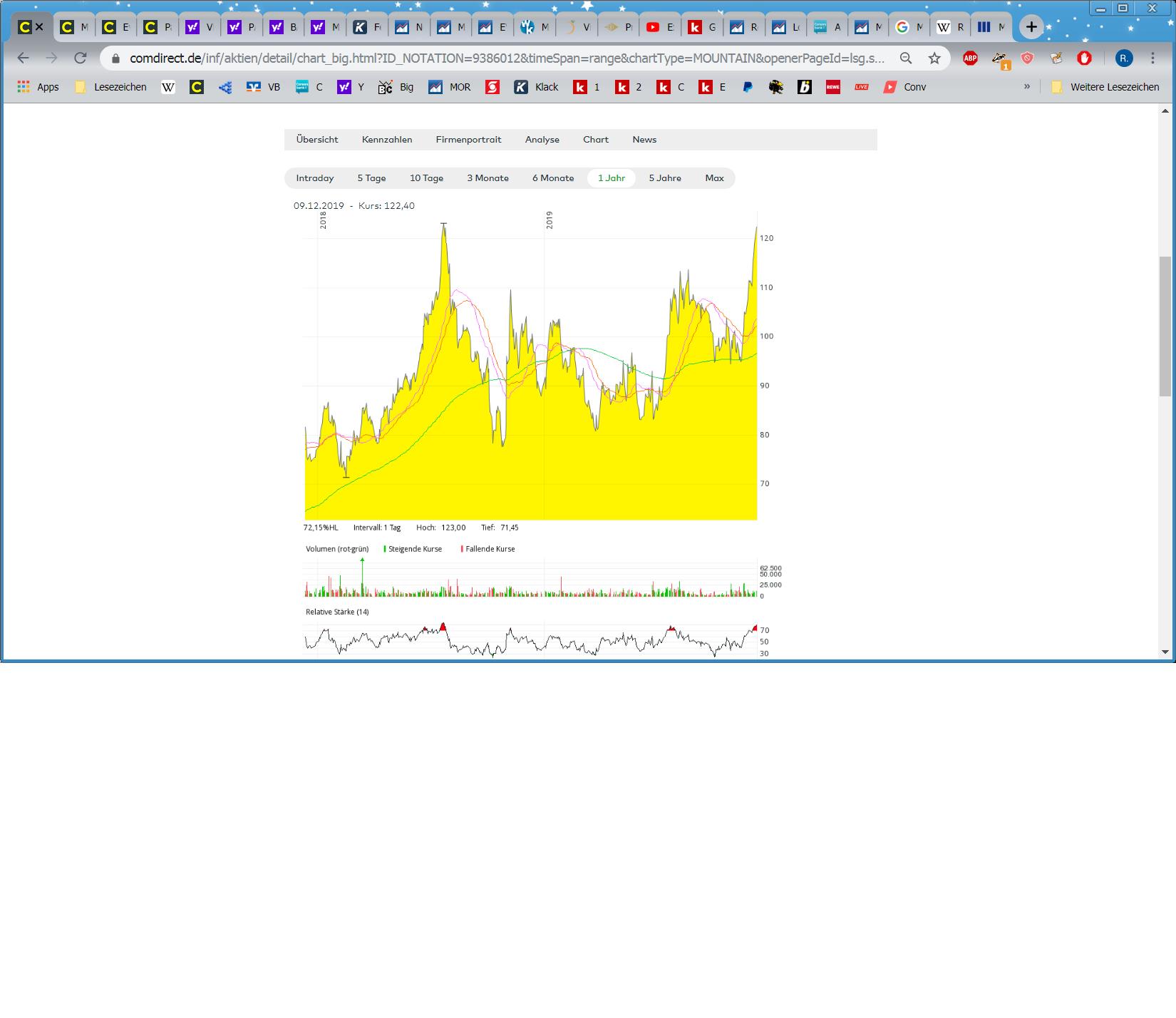

Das war bei Morphosys in der Vergangenheit (und bei fast allen anderen Aktien, die ich je hatte) immer ein Zeichen, dass demnächst ein (oft krasser) Einbruch erfolgt (Gewinnmitnahmen), siehe am 23.07.2019

Angehängte Grafik:

mor-2-jahre-mit-rsi.jpg (verkleinert auf 30%)

mor-2-jahre-mit-rsi.jpg (verkleinert auf 30%)

Ein kleiner Rücksetzer auf 110 oder so wäre doch gar nicht so ungesund, denke ich. Dann würde ich wieder Knock outs kaufen. Die Aktien halte ich sowieso weiter.

Echt irre spannend zur Zeit!